从1年期到20年期:腾讯微保长期医疗险补足保障缺口!

百万医疗险产品的横空出世填补了产品和保障空白,促进了市场发展,但需要指出的是,随着这一险种逐渐进入成熟,问题也随之而来,百万医疗险作为一款短期产品,仍然留下了保障缺口,提出了更高的产品创新需求。面对这一需求,腾讯微保从一年期医疗险出发,在此基础上推出了微医保·长期医疗险,引领市场进步、填补保障缺口的同时,也满足了消费者的保障需求。

百万医疗险填补空白,但也留下保障缺口

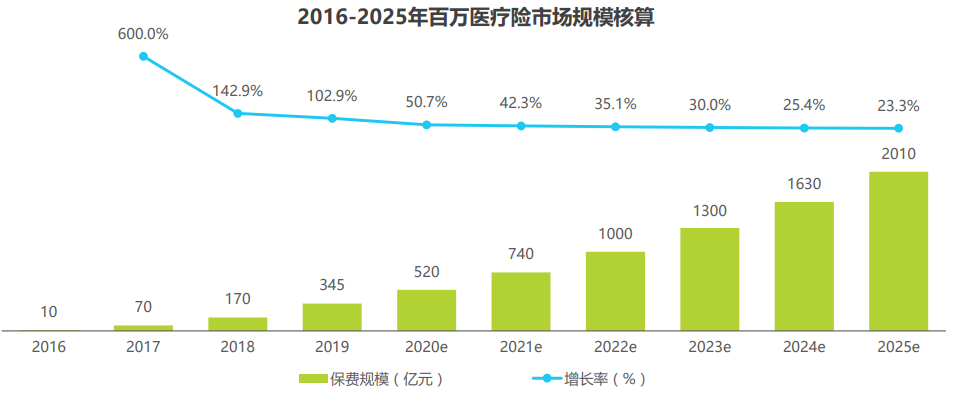

作为国内市场上的一款产品创新,百万医疗险费用低,保障高,很快成为了热门产品。从保费规模来看,艾瑞咨询发布的数据显示,2019年,中国百万医疗险保费收入规模为345亿元,同比增长102.9%。该机构也预测,未来几年内,百万医疗险市场将保持每年25%-40%的增速,到2025年,全市场保费规模将达到2010亿元。

来源:艾瑞咨询

产品层面,百万医疗险有效填补了中端医疗的空白,有着独特的意义。具体来看,国内医疗险市场的供给分布在两个极端,一个是低端医疗险,保障较为基础,另一端是高端医疗险,保障全面,但是高额保费也让普通消费者望而却步。

而百万医疗险将保额设置在百万级别,保费适中,且扩充了基础医保保险目录。站在客户的角度,则在缓解经济压力的同时,也提供了相对更全面的保障,因此在过去几年,百万医疗险成为了医疗险市场重要的增长动力。

但是,需要指出的是,目前主流的百万医疗险仍然存在一定缺陷,如产品保障期限短、同质化严重等问题。由于百万医疗险多为一年期产品,少数产品只能保证五、六年续保,而多数产品根本不能保证续保,由此造成了二次保障缺口,与用户的长期保障需求相悖。此外,百万医疗险产品往往在保障设计上同质化严重,给用户的选择其实很少。

腾讯微保医疗险:产品创新和服务升级

虽说医疗保险市场仍然存在问题,但用户需求并未因此而降低,在全面保障以及创新服务方面对百万医疗险提出了新需求。

用户需要的全面保障和百万医疗险的现状和医疗保健支出增长有关。目前,多数百万医疗险保障期限较短,一旦出险之后,就无法进行续保。然而,一个悖论是,出险人群往往在后期仍然具有很大的医疗需求,由此造成了“需求在,却无产品可保”的局面。

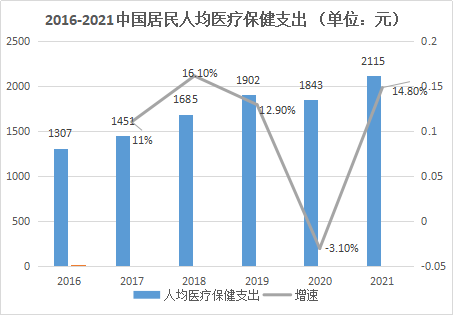

此外,国家统计局数据显示,2021年,我国人均医疗保健消费支出2115元,增长14.8%。因此,用户需要的不仅是百万医疗险填补的保障缺口,更是需要产品本身的保障期限足够长,能够涵盖不断的医疗和保障需求。

数据来源:国家统计局

除了保障,用户的健康状况和健康需求也越来越多样化,需要百万医疗险在产品设计方面,更加注重差异化和个性化。

认识到用户需求的变化,腾讯微保联合太平洋健康保险进行了产品创新,推出了微医保·长期医疗险,这款产品是“医享无忧”的升级版本,在保障方面做到了极致。

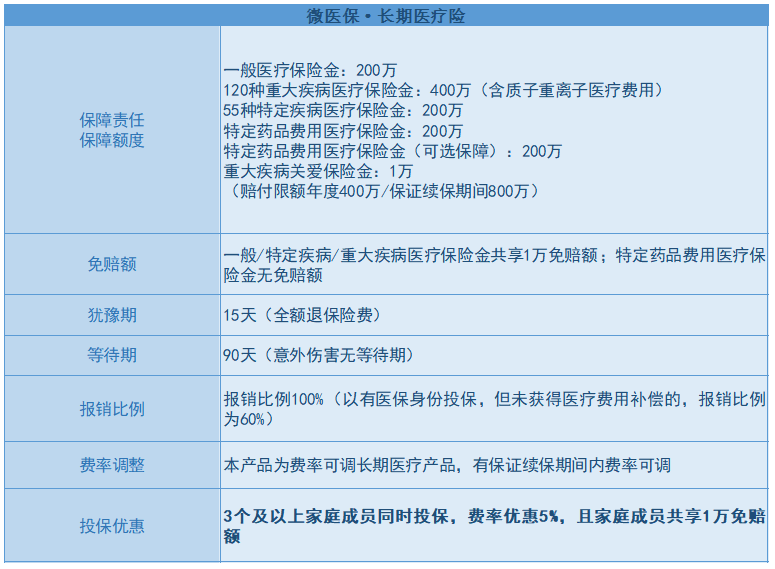

具体来看,这款微医保·长期医疗险的保障范围包括一般医疗保险金、120种重大疾病医疗保险金、55种特定疾病医疗保险金、可选特定药品费用医疗保险金以及重大疾病关爱保险金,赔付限额年度400万,保证续保期间的赔付限额达到800万。产品针对30天至55周岁的人群,月保费15.48元起。3个及以上家庭成员同时投保,还可享受5%的费率优惠,且家庭成员共享1万免赔额。

优势一:保证续保提供长期保障

作为“医享无忧”的定制版本,微保与太保健共同打造的微医保·长期医疗险的一个突出特点是保证续保,即赔付后仍可续保,期限长达20年,续保费率可调,是市面上少有的长期医疗险产品,推动了医疗险市场的产品优化,同时弥补了现有产品在保障期限方面的不足,满足了用户的长期保障需求,在产品供给端和需求端都有着重大的意义。

优势二:保障全面

这款产品的另一个优势是医疗保障全面,涵盖费用多,用药范围广,且包含了多种优质治疗手段。产品涵盖一般医疗保障、特定疾病医疗保障、重大疾病津贴、重大疾病医疗保障等,涵盖手术费、会诊费以及重症监护病房费,治疗手段包括质子重离子、免疫疗法以及化疗放疗。另外,这款产品在附加责任方面也涵盖了广泛的保障,用户可选择进口药、自费药以及靶向药等用药范围,从而满足多样化的用药需求。

可以看出,无论是在续保期间的800万保障额度上,还是在保障的120种重疾和55种特疾上,或是在11种专属服务和附加的88种特药供给方面,这款产品都做到了极致,真正考虑到了用户的各类保障需求。

目前这款产品已经上线微保小程序,欢迎点击下方小程序购买哦~

除了微医保·长期医疗险,微保在短期医疗险方面也有深耕。其一年期医疗险产品保障全面,包括120种特定疾病医疗保险金、质子重离子医疗保险金、恶性肿瘤院外特种药品费用医疗保险金、120种特定疾病住院津贴保险金,针对0至65周岁的人群,保费每月7.5元起。

医疗险市场的未来:“发展”是主旋律

总的来看,医疗保险市场的未来,并不是一成不变的,其中的各类企业需要从需求端和供给端入手,紧跟用户需求变化,同时以产品创新和服务升级为内驱力,推动医疗险市场走向繁荣。

从需求端来看,医疗险最终服务的是用户。因此,这一市场的发展应该始终以人的发展为基础,关注人口结构变化、用户健康意识的提升,设计满足不同用户需求的产品。

从供给侧来看,医疗险市场本身也需要内驱力,不断完善产品供给和服务升级。百万医疗险在保障期限方面仍然存在缺口,服务仍然同质严重,因此,行业先行者需要洞悉这一点,在产品设计方面填补缺口,并引入更多保障和服务,突出为用户创造的全新价值。

腾讯微保的微医保·长期医疗险正是从当前出发,升级服务,延长保障期限,不仅为市场创新提供了方向,引领医疗险市场朝着更好的方向发展。更重要的是,腾讯微保的医疗险产品始终站在用户角度,解决了“无产品可保”的困难,满足了长期保障需求。因此可以说,腾讯微保的医疗险产品是指向未来的,也是指向用户的。大家对这两款产品有任何想法,也欢迎在评论区留言和我们交流~