体检龙头正式进军保险业,美年健康给行业带来了什么新思路?

上月,中国预防医学头部企业美年健康宣布确定收购一家全国性保险经纪公司,规划落地保险业务,其目标是凭借美年现有的预防医学体系与积累的海量健康体检数据,构建“专业体检+智能诊断+专科诊疗+保险支付”的数字化健康服务平台,致力于打造中国版HMO新模式。

据了解,美年打造的中国版HMO可以概括为“预防医学+保险创新”新模式,主要特点是基于美年在肺部(肺结节)、消化道、内分泌、心脑血管、癌症早筛等核心领域的学科优势和数据体量,整合远程数字化平台和专家资源,创新研发针对特定人群的健康险支付产品。

回顾过去几年,美年健康发展的颇不顺利,在2020年成功扭亏后,2021年美年健康又交出了一份净利润同比大跌88.36%的成绩单,年净利润仅为0.64亿元,而美年健康的股价也是一跌再跌,在2021年2月见顶20.15元后一路下跌至最低4.49元,累计跌幅达到77.8%。

图片来源:百度股市通

股价暴跌的背后是基本面的快速恶化,近三年来美年健康的毛利率一直呈下滑趋势。2018年至2021年,该公司毛利润分别为47.56%、43.81%、37.05%和38.37%,同比增加1.28%、-7.88%、-15.43%和2.33%。

此时美年健康开始发力保险中介赛道,颇有在主营业务颓势下,想要寻找更多业绩增长点的意味。

作为一家专业以体检为主营业务的上市公司,身处在大健康赛道的美年健康与保险行业本就有着千丝万缕的联系,这次自己下场做保险,有哪些优势和挑战?我们逐步分析。

一路“买成”体检龙头,

美年健康深陷“赔本挣吆喝”怪圈

自2015年以55.43亿作价成功借壳江苏三友进入A股市场后,美年健康便借着资本市场迅速走上扩张之路,一路买买买,体检机构很快坐上国内头把交椅,被称为市场“体检第一股”。

在2016年至2019年间,美年健康曾大手笔手笔收购了多家公司。

在快速跑马圈地下,美年健康旗下体检中心数量由2016年的263家扩张至2021年的613家,其中88%的控股体检中心已营业超过3年,12%的控股体检中心营业年限在3年以内。

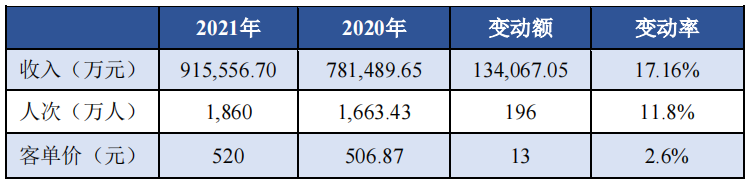

2021年美年健康全年总接待人次为3080万人(含参股体检中心),同比上升16.01%;其中,控股体检中心总接待人次为1860万人,同比增长11.8%。

上述体检客户中,团体客户为美年健康贡献了83%的营收,个体客户仅为该公司贡献了17%的营收,从客单价来看,美年健康2021年的体检客单价较2020年提升了2.6%至520元。

图片来源:美年健康2021年年报

营业收入不断上升,但净利润却出现暴跌,主要原因出在成本端,包括房租成本和销售费用以及管理和财务费用。由于美年健康较为依赖重资产模式扩张,不停地扩张开店,这会导致其房租成本高企,2021年该公司的营业成本中房租物业占到了12.58%至6.97亿元。

除此之外,美年健康上述同期的销售费用高达20.85亿元,同比增长9.81%,占总营收的22.77%;管理和财务费用共计10.6亿元,占总营收的11.58%。

2021年,美年健康研发投入仅为6022.1万元,同比增长31.16%,却不及销售费用的三分之一。

这也就意味着美年健康在过去一年做了很多的扩张,但结果却是赔本挣了个吆喝,如何降本增效,增加收入来源成为美年健康摆脱危机的重中之重。而此时保险经纪业务进入了他们的视线。

手握重资产优势,美年健康做保险的危与机

事实上,我们认为美年健康做保险经纪这门生意,具备着得天独厚的优势,并且是其他保险经济公司很难复制的,主要包括线下网点、客户质量、场景优势等。

首先是美年的线下重资产模式,让他有足够的网点能够能够建立起一张线下的保险经纪业务网络,目前美年健康旗下共有613家体检中心。

这是部分线上的保险经纪公司非常渴望的,他们希望通过线上线下的联动来拓展业务质量,但线下网点的维护、管理成本成为了很多线上保险经纪公司对线下业务布局望而生畏的重要原因之一。

而美年健康则没有这样的困扰,相较于线下网点的成本问题,他们更需要考虑的则是怎么依托这些网点衍生出更多的业务。

其次是场景上的优势,美年健康最大的业务场景就是用户的体检过程,会直接链接到用户的健康问题。其实早在2018年,美年打造了“检、存、管、医、保”的创新服务模式。这次对全国性保险经纪公司的直接收购是美年进军健康保险业务的又一关键节点。

具体来看,传统保险公司过往设计保险产品是基于“大数法则”,其目的是赚取承保利润。这种情况导致形成两种困境:一方面,广大有健康保险支付需求的客户被排除在健康保险涵盖的人群之外;另一方面,因为客户没有参加定期的健康体检,能够通过早期筛查发现的疾病未被检查出,并进一步发展恶化错过最佳治疗期,最终导致医疗支付成本的上升。

而美年健康作为体检龙头,能够帮助用户在第一时间发现身体问题,同时在拥有保险经纪业务后,就可以帮助用户根据其身体情况制定相应的保险,做到为用户提供量体裁衣的服务。

在业务布局上,近年来,美年已提前布局专科诊疗、慢病管理、基因检测、互联网医院、疫苗和细胞存储、中医药产业、健康大数据开发等关键赛道,基本涵盖了体检业务的上下游产业链,不断完善产业生态圈的构建。其中基因检测等方式比较好的在初期唤醒客户保险需求非常好的工具之一,而专科诊疗、慢病管理则可以提供给客户更好的健康服务,让体检-保单-诊疗形成闭环,这是其他保险经纪公司所不具备的优势。

第三点则是客户质量上的优势,我们在前面分析美年健康客户构成时发现,目前美年健康的客户主要以团体客户为主,贡献了约为83%的营收,而在国内,能够提供团体体检的公司福利待遇都相对较好,员工在经济水平、整体素质上往往都会相对较高,对健康的关注度较高,对保险的需求也会比普通的群体会强。

有客户、有网点、有资源,美年做保险经纪似乎已经万事具备,但后续能否一帆风顺?我们认为尚有变数。

首先是美年健康目前还未拥有一支专业的保险销售转化团队,不论是在传统保险公司还是在保险中介公司中,销售转化团队都是公司中最重要的资源,团队的建立也不是一朝一夕能够完成的,其组建成本也非常高昂,这让本就利润大幅度下滑的美年健康业绩压力会更大。

其次是保险整体行业正处于一场寒冬中,这一点我们曾在之前的文章中分析过,从各个维度来看,行业都处于一个比较艰难的时间段,所以美年健康选择在这个时期大举进入保险行业,还要应对行业整体的衰退问题。

同时,由于品牌原因,美年健康相较于在国内深耕已久的保险公司处于更加弱势的地位,在转化率和用户信任程度方面还需要时间的积淀。

对于保险公司的启示:得把服务做得“靠前”点了!

此次美年健康进军保险行业,我们认为对整个行业都是有所启发的。由于保司目前所提供的健康服务主要是存在于事后的,即用户只有在购买保险乃至出险之后,才能够感知到保司的服务,这就导致了很多用户在前期购买保险时存在信任问题,使整个转化环节受到影响。

而体检的逻辑则不一样,体检作为一个用户高频发生的行为(基本每年一次),能够有效加强保险机构和用户之间的联系,所以保险公司要努力将自己的服务进行前置,让用户更快的感知到其服务的存在,则对后续的转化环节更有益处。

同时,目前也有一些科技公司在致力于开发“健康保险+健康管理”一体化服务平台,百福得(原东方福利网)平台就是其中非常典型的一个案例。

目前百福得的服务主要通过“健康账户”与“保障账户”来实现。其中“健康账户”整合了国内优质民营体检机构和公立三甲医院资源,并深度融合行业优质健康管理能力供应商如阿里健康、微医等,将原有的员工体检流程服务体系全方位升级。“健康账户”主要分为三大服务板块:健康体检服务、心理健康服务、健康产品服务,可以为员工提供健康体检、就医规划、心理健康服务、慢病管理等定制化服务。

而“保障账户”则分为四大产品板块:汇集私立诊所就诊及医疗直付服务,针对企业高管定制的高端医疗保障;为丰富企业保障选择,全方位覆盖员工健康需求的团体医疗险;为企业员工提供团体门急诊、住院医疗及意外伤害、重大疾病等保障的补充医疗险;更有员工多样化个险产品,满足员工个性化保障需求的个险商城平台。

不难看出,对于保险+体检这一块,不论是体检机构还是保险公司甚至是一些做连接资源的平台科技公司,都有着极大的兴趣。但总的来看,在这种模式的构建中,客户资源是最关键的核心,所以类似体检机构和保险公司在这一业务布局上往往更具备优势,同时他们也能更快更好的链接到对应的资源。

体检业务的加强是对整个保险产业服务链是一次有益的补充,我们也期待美年健康的这套模式能够跑通,让行业在转型升级的路上走得更加顺畅。