主动谋变还是被动求生?营销费用大减下的保险机构,如何“高质量增长”

在最近两年保险行业整体不景气的背景下,不少中小型保司、保险经纪机构都喊出了“寻求更高质量发展”的口号,不论是被动调整还是主动谋变,整个行业开始慢下来成为了不争的事实。

更高质量的增长往往意味着更低的成本,“降本增效”是重要路径,在降低成本的过程中,营销成本首当其冲。

在大形势好的情况下,企业可以拿着巨额的融资不计成本的进行营销投放,用户数量的增长是企业唯一在乎的数据,同时这也直接关系到企业下一轮的融资规模。而大形势一旦不佳,企业则要思考如何能够更好的活下去。不同于员工工资、场地租金等硬性支出,各家公司对营销费用支出的掌控权更大,所以先被裁减的支出往往就是营销费用。

事实上,已经有不少保险机构开始主动缩减营销成本,其中不乏慧择、水滴、泛华这样的上市保险经纪公司,“过冬”成为行业的关键词。

削减营销费用,互联网保险机构开始放慢脚步

先让我们来看一组数据,2021年保险行业原保费为4.49万亿,同比下降0.79%,2022年前四个月原保费收入2.1万亿元,同比下降0.91%,其中寿险原保险保费收入1.25万亿元,同比增长-4.02%。

在疫情和保险公司内部改革的双重影响下,行业可谓内外交困,出现连续两年的负增长在情理之中。如果说在一开始大家面对负增长,还抱着“等一等”、“观望下”的态度,那么现如今,想必大家都已经“抛弃幻想、开始战斗”了,于是就出现了我们在前面提到的主动缩减营销费用的情况。

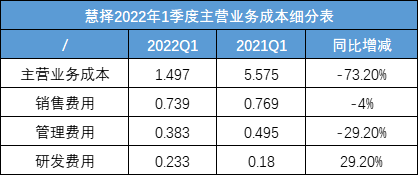

以慧择为例,慧择今年一季度主营业务成本为1.497亿元,较去年同期的5.575亿元下降73.2%,主营业务成本率为49.5%,同比大幅改善26.2个百分点,主要受益于营销渠道成本下降。

其中,销售费用、管理费用、研发费用分别为7390万元、3826万元、2334万,同比-4.0%、-29.2%、+29.2%;销售费用下滑主要由于广告和营销费用的下降,管理费用同比下降主要由于股权激励费用、租金等费用减少,研发费用同比增长主要由于人力成本的提升。

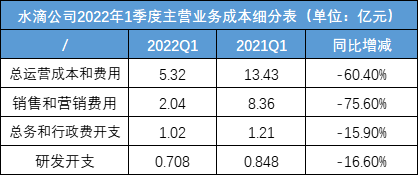

除了慧择,水滴也在主动削减营销费用,数据显示,今年一季度水滴公司的销售和营销费用为2.04亿元,同比下降75.6%,环比下降15.2%。由于该项费用的大幅减少,水滴公司总运营成本和费用支出明显降低,一季度为5.32亿元,同比下降60.4%,环比下降21.5%。其它总务和行政费开支为1.020亿元,同比降15.9%;研发开支为7080万元,同比下滑16.6%。

尽管两家公司都采取对营销费用进行了削减,但在效果上还是出现了一定的差异。其中水滴通过主动压缩成本,实现扭亏为盈,基于美国通用会计准则,归属于水滴公司的净利润为1.050亿元人民币,而水滴2021年第一季度净亏损3.702亿元,2021年第四季度净亏损7120万元,不论是同比还是环比,都出现了大幅度的增长。

慧择的情况似乎要更难一些,慧择今年一季度总营业收入3.00亿元,较2021年同期的7.35亿元下降59.3%,归属于普通股股东的净利润为1060万元,同比降62.8%。尽管营收下降幅度很大,但慧择在行业异常艰难的背景下还是守住了盈利线,颇为不易。

一直以来,互联网保险中介的打法都以激进著称,但当最激进的这批公司都开始慢下来的时候,我们就要思考,行业的风格可能真的要变了。

个险渠道萎靡,银保渠道放量,传统保司的忧与喜

把目光拉回到传统保险公司这一边,由于大型保司一般不会在财报中直接透露营销费用,所以我们也很难直接得出这部分保司有没有裁减营销费用的结论。

但众所周知,个险渠道是保司最重要的渠道,保险公司非常大的一块营销费用也都是围绕着个险渠道去做方案的,而个险渠道规模在过去两年则是经历了巨大的衰退。

根据行业数据,今年前四月,86家寿险公司保险代理人数量仅剩400万,对比去年同期的626万再少200多万,距离巅峰时期近千万的人力已经抹去一半还多,在这样的背景下,保司的营销费用大概率也会被缩减。

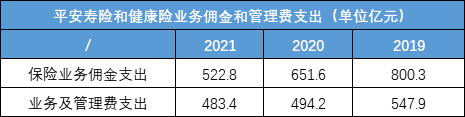

以平安旗下的寿险和健康险业务为例,2021年该业务佣金支出为522.77亿元,同比下降19.8%,业务及管理费支出为483.42亿元,同比下降2.2%。值得一提的是,这两项数据已经连续两年下降。

代理人的大面积脱落既有保险公司主动改革的因素,也有行业不景气的原因,但不论是主动还是被动,传统保司围绕个险渠道的营销费用在过去一段时间大概率已经迎来了一轮缩减。

个险渠道羸弱,银保渠道则是出现了新机。以太保寿险为例,2022年一季度,太保寿险的银保渠道表现直接拉动了整体的保费规模,保费从去年一季度的11.75亿元跃升至今年同期的116.66亿元,同比大幅增长892.9%。

而银保渠道一季度的新保业务保费达到110.3亿元,超越代理人渠道的92.19亿元,成为中国太保一季度新单保费的最大贡献渠道,直接推动中国太保一季度新单保费同比增长22%。

但由于保险公司对于银保渠道的掌握力度弱于个险渠道,所以银保渠道手续费的竞争往往比较激烈,同时相较于银行系的保险公司,普通保险公司在渠道需要支出更多的营销费用,所以随着银保渠道的崛起,这部分营销费用大概率会出现较大幅度的攀升。

营销费用下降不等于不营销,

优质的内容驱动是关键

过去两年中,随着短视频平台的崛起,内容营销成为了行业内的重要营销模式。很多中小保险机构都打通了以公众号为基本盘,短视频为新增量的营销手段。其中最典型的就是保险业内人士都熟知的“深蓝保”。作为头部的保险科普类账号,“深蓝保”公众号在5月共取得了46万的总阅读量,其头条平均阅读量基本在1万上下,这一成绩在其领域内名列前茅。

同时,“深蓝保”在短视频领域也取得了非常不俗的成绩,虽然不算抖音上发展起来的第一批保险中介,但是成长速度很快。目前“深蓝保”旗下账号拥有粉丝量超过300万,该粉丝体量在全抖音平台的保险类相关账号也能够排进前三。

既能在微信公众号平台做到头部,也能在短视频领域后发制人,我们认为深蓝保的秘诀还是在于大量产品了优质的内容,依靠优质的内容驱动获得了大量的具备相当粘性粉丝,后面的转化也不会成为难题。

除去深蓝保,水滴、多保鱼、微保等进入短视频平台较早的账号也已经建立了比较完整的账号矩阵,旗下粉丝均超过百万。

在传统保司这边,目前其公众号和短视频平台账号内容依旧还是以品牌营销为主。以国寿为例,尽管在短视频账号上也已经拥有了近百万数量的粉丝,其保险的科普内容相对较少,也比较难以直接吸引有购买保险意向的粉丝。当然了,对于大型险企来说,内部的思路转变需要一定的时间,所以对于这样的现象我们也完全可以理解,而中小型险企则要抓住这些机会,多做好内容,多获客。

从劳动密集型到知识密集型,

营销费用下降并非坏事

从行业的发展趋势来看,国内保险业的发展模式正在从劳动密集型转移到知识密集型,从量到质是我们必须去走的一条路,而营销费用的下降不论是主动还是被动,我们认为这都能让行业先冷静下来,好好思考之后的路到底怎么走,但毋庸置疑的是:铺量已经不合适了。

这里我们以美国的代理人制度发展为例:

第一阶段(19世纪到20世纪80年代初)

从员工制向专属代理人过渡。最初美国寿险销售依赖保险公司自身员工,随着产销分离趋势,专属代理人逐步成为主流。

第二阶段(20世纪80年代到90年代)

代理人的占比开始下降。随着投资型保险产品不断涌现,投保人的需求变得多元化,独立代理人开始出现。

第三阶段(2000年至2008年)

独立代理人开始占据主导地位。独立代理渠道占比不断上升,所销售的保险产品也越来越复杂。

第四阶段(2008年至今)

渠道多元化发展。美国保险市场日趋成熟,各个渠道开始发挥自身渠道优势,面对不同的产品和客户有倾向地拓展市场。如专属代理人以销售终身寿险、定制寿险等注重售后长期服务的产品为主,独立代理人以销售万能险等带有投资理财属性的产品为主。

简单总结美国的代理人和保险销售市场的发展逻辑:独立代理人和专属代理人成绝对主流,同时渠道开始多元化。

结合我国保险市场近两年的发展,我们还是从中发现了一些相同的趋势,如代理人能力的不断提高以及银保等渠道的崛起。

所以保险机构开始缩减营销费用时,我们并不认为这对于行业来说全是坏处,尽管需要牺牲一定的增速。因为从长远来看,国内保险市场已经经历了连续两年的衰退,如果在这个阶段贸然的继续采取激进的营销模式,而不去思考策略端的问题,行业可能会走向一个更深的错误方向。同时我们也要意识到,行业需要根据时代的变化而进行策略上的转变,找到更好更高效的营销模式。

任何商业模式的成功无非是更低的成本和更高的效率,相较于营销费用的增加,我们可能更乐意看到代理人培训费用的增加和营销渠道的多样化。如加强对于代理人的培训,培养大量全能型、能够真正帮助客户解决全流程金融-保障问题的道理人,同时以优质的内容为驱动,让获客更精准、更高效。