国外气象保险科技公司,给国内新入局者哪些启发?

气象灾害所引发的一系列问题,一直备受市场关注。

据相关资料显示,全球每年气象灾害占自然灾害的 70%,平均损失超过300亿美元;而中国每年因气象灾害造成的直接经济损失占GDP的 3%—6%。

在国外,仅在2021年9月,美国就遭遇4起造成灾难性后果的灾害,包括飓风“艾达”、飓风“尼古拉斯”,以及西部持续至今的干旱和山火,造成的财产和基础设施损失高达1048亿美元。

在国内,如2021年7月,河南省郑州市连遭暴雨袭击,遭受重大人员伤亡和财产损失,直接经济损失达1200.6亿元。

这意味着,当今的社会经济体系中不仅商业气象服务已经越发不可或缺,而且随着气象预测技术的发展,作为高度贴合民生的气象保险业务也氤氲开来。

近日,国务院印发的《气象高质量发展纲要(2022-2035年)》提出,实施“气象+”赋能行动,积极发展金融、保险和农产品期货气象服务。

显然,无论从国家宏观政策层面,还是市场微观需求层面来看,以气象科技为标的的气象保险发挥着越来越重要的作用。

那么,我国气象科技保险发展如何?国外又有哪些先进经验值得我们借鉴的呢?

我国气象科技保险存在哪些瓶颈?

研究一个行业,聚焦其运营模式就足以把这个行业看清楚。对我国气象科技保险行业来说,目前核心的运营模式还是以气象服务提供商与保险企业达成深度合作,一起赋能用户。

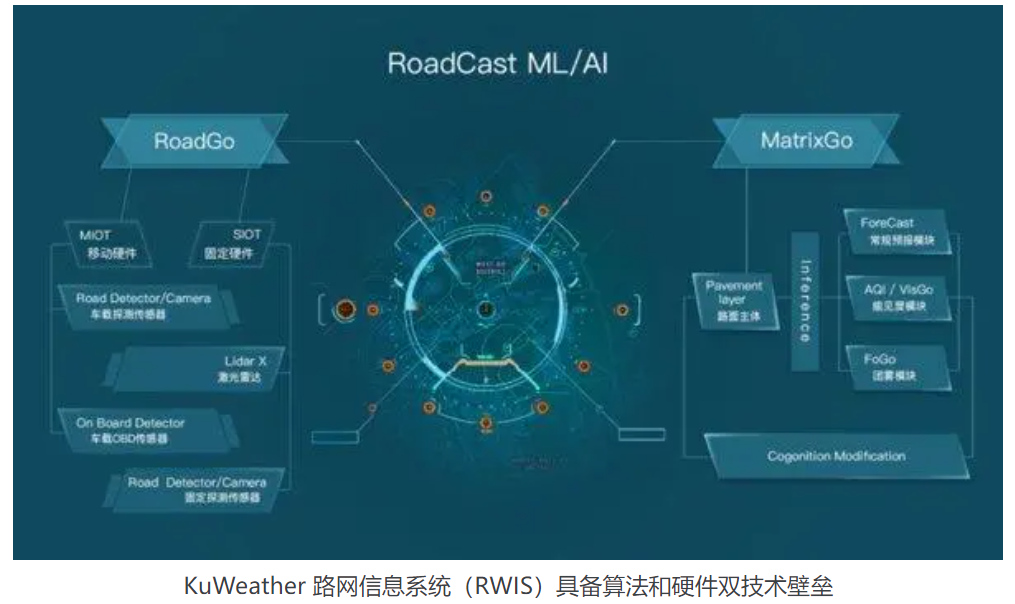

以国内知名气象科技公司Kuweather和坤舆天气为例。两家公司运营模式大同小异,主要以精细可靠的商业气象服务为起点,融合大数据、智能硬件、深度学习、金融等内核工具,为保险行业提供气象风险预测方案,降低气象灾害对保险用户造成的损失。

在与保险公司合作方面,KuWeather依靠新平台云强大的服务能力,解决了地域风控的这一规范性问题,成功的在全国2800多个区县内实现了全气象要素的风险划分,以支持不同行业的定制化需求,更可以无压力支持各种行业客户保险内核的运维和优化。

这意味着有了这个平台,保险公司不再需要花费精力在本不擅长的气象领域,而是完全可以集中注意力在客户的定制需求上。据相关数据显示,KuWeather已与中国人保、人保金服等多家头部险企达成深度战略合作,共同打造气象科技保险业务。

而坤舆天气基于公司的核心算法以及地理信息数据、历史气象数据、实时气象数据、气象预报预警等专业数据分析与加工能力,以保险行业为切入点,重点服务于金融领域的再保险公司,直接参与保险、再保险业务的收益分成。海峡保险、安盛再保险、中国大地保险、亚太财险等著名保险公司都是其重要合作伙伴。

我们不可否认该种模式下是有利于气象科技公司与保险企业作为独立个体,能更好发挥自身优势在市场上持续运营下去。但是这种模式下的弊端也日益凸显,信息割裂、风险信息不容易第一时间传达客户等等问题时有发生。

另一方面,作为气象保险重要参与者的保险公司,险种的覆盖并不全面。比如,有关旅游保险险种,各大保险企业都有相应的解决方案,但是在旅游途中因气象灾害引发的人身财产安全险普及率却并不高。而像重点农业气象方面的险种,却五花八门,例如因气候变化引发螃蟹死亡的“螃蟹险”、还有因高温或低温引起农民损失的“茶叶险”“苗木险”,就连“草莓险”“葡萄险”也将面世。

我们暂且不议这些险种赔付情况如何,如此细分的险种里气象科技渗透率到底有多高还有待观望。

最后,目前我国气象技术服务平台和保险公司合作对象主要对接B2B,而B2C业务涉及很少。例如,中国人民财产保险与KuWeather合作给农业企业提供的气象保险;给航空公司提供一站式气象旅游险业务;给金融公司提供适宜采用对冲天气气候冲击的天气风险保险产品。

然而,随着我国个人群体保险意识不断加强,对于气象保险的需求势必越来越高,而这片蓝海,值得厚积薄发的气象科技保险公司来深挖。

海外有哪些优秀案例?

众所周知,美国是世界上深受气象灾害影响最大的国家之一。过去5年美国因重大气象灾害而损失的金额已高达7420亿美元。

也正是基于此,目前美国从事气象服务的公司数量有500家左右,覆盖到各个行业,相关产业价值约1600亿美元。

美国气象保险科技公司业务主要分为两大类,一是专注于因洪水、暴雨、地震等气象灾害引起的房屋及人员伤亡保险。二是专注于因气象灾害引发的旅游人身保险等。

首先来看第一类,以美国初创保险科技公司Hippo为例。

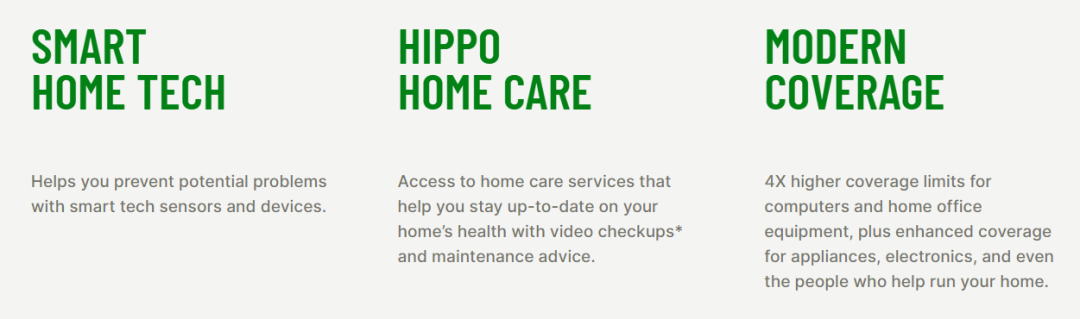

Hippo Insurance成立于2015年,致力于用技术为家庭提供一种更简单、智能的新型房屋保险。在技术应用方面,Hippo基于独有的遥感卫星和无人机的“图像识别”技术,可以根据美国房屋多独栋的特点,来进行标的物的捕捉,成为重新评估标的物风险是否增费的重要依据。在投保方面,Hippo将来自Zillow、市政建筑记录、航拍图像、智能家居和IoT设备等多维的房屋信息数据汇集起来,并与GIA Map合作,通过大数据技术实现快速报价和投保。

不仅如此,Hippo的保单还附带免费的智能家庭监控系统Hippo Smart,利用物联网技术监控当地气象条件,并通过手机通知房主。而且Hippo简化的投保和索赔流程,使得其出售的房屋保险比同类保险产品便宜多达25%,在价格上更具有竞争力。

不难看出,Hippo最大优势在于利用自身独有先进气象技术真正赋能用户,再辅以数字化的投保和理赔流程,大大节省了消费者时间,提升了用户品牌粘性。

其次,再来看第二类,以全球第一家气象保险公司WeatherBill和初创公司Sensible Weather为例。

WeatherBill是全球真正意义上第一家专注于气象的保险科技公司,主要提供的服务是把一个电子商务网站和一种复杂的天气预报分析系统整合起来,然后向公司和个人出售天气保险单。概括来说,任何人都可以利用这一网站在特定的地理区域内购买一份属于自己需求定制的天气保险。而网站会在100毫秒内查询出客户指定地区的天气预报,以及美国国家气象局记载的该地区以往30年的天气数据,网站再根据气候变化做出精细的调整后,会以承保人的身份给出保单的价格。

随着业务的发展,WeatherBill还依靠先进的气象数据为能源、农业、零售业等行业提供弹性的天气保险服务。例如为农户提供最合适的播种、喷药以及施肥等时机等智慧天气提升气象附加价值,帮助农户避免天气带来的收成经济损失。

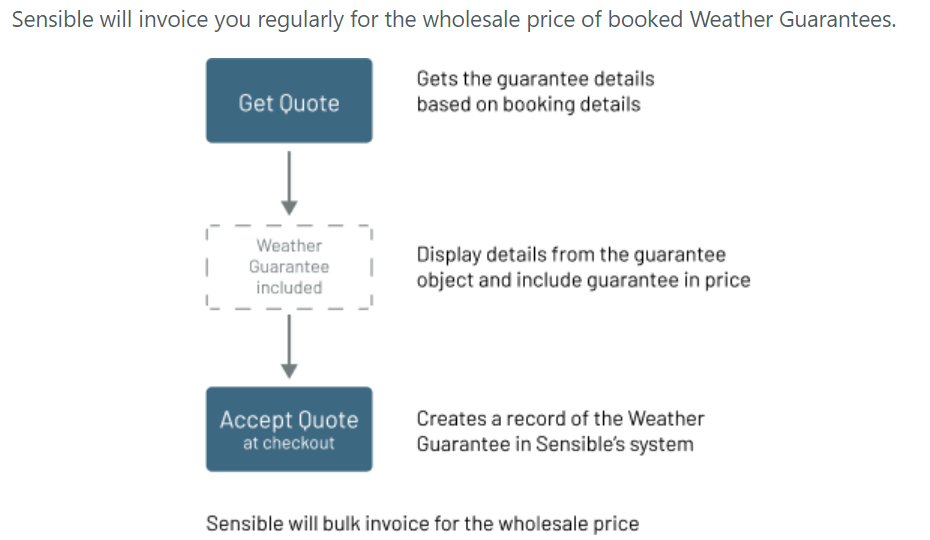

而Sensible Weather初创公司主营业务与WeatherBill大同小异,其核心业务具体来说,就是由消费者在在线预订旅行预订和购票景点时购买其天气保险产品,如果在承保期间遭到气候影响,Sensible Weather就会自动发送补偿。

在技术应用层面,Sensible Weather不断拓展其顶级工程和科学人才库,加速其专有气候数据和风险分析平台的开发,并将其产品进一步扩展到国际市场。相关数据显示,Sensible Weather的转换率比传统旅行保险高出约 5 倍,已通过其不断壮大的酒店和户外休闲合作伙伴名单售出了数千份天气保险。

海外气象保险科技企业给我们哪些启发?

就国内而言,真正做到将气象科技与保险完全融为一体的打法还处于摸索阶段,我们也期待来自保险、医疗健康、科技等行业的玩家从不同的方向切入,能真正打通气象保险科技的各个环节。

他山之石,可以攻玉。或许我们可以从以上国外优秀的气象保险科技公司当中找到一些解题思路。

第一,真正的气象保险科技公司,一定是基于技术和保险相融合发展来服务于用户,绝非将两者割裂开来。

事实上,气象保险其实是没有天花板的,因为天气与人们生活息息相关,用户都会有天气预测的需求,并且随着经济水平的上升,这样的需求还会越来越大。而想要真正直达用户需求,最行之有效的解决方法,莫过于将气象技术与保险业务进行深度融合。以上我们提及的国外案例莫不如是,正如Sensible Weather创始人兼首席执行官 Nick Cavanaugh所说,“气候对假期和户外体验的影响十分之大,而真正想要完美解决这一问题,先进的气候数据和风险分析平台,再辅以创新的嵌入式金融科技保险服务将会是一个不错的有效路径。“

第二,气象保险不应仅仅局限于单一险种,而是一定要基于国情和用户需求,做到千人千面,制定全方位覆盖的气象险种。

文章开篇我们也提及到我国也有很多诸如“螃蟹险“、”茶叶险“、”草莓险“等等定制化气象保险,这种基于根据我国不同地方气象条件衍生出来的气象险,是值得我们肯定的,但是如果能将气象科预测技术、监测技术真正落实到保险业务中去,将会产生1+1>2的效果。

第三,气象保险一定要以技术见长,提高气象预测核心技术能力,真正为用户做到防患于未然。

气象保险业务,最终的目的是让用户能最大程度提前预知气象灾害发生,从而将损失降到最低。而实现这一前提的基础条件,一定是落在高度发达的气象技术上。正如前面提及的Hippo,不仅自身独有先进气象技术,而且在保单上还附带免费的智能家庭监控系统Hippo Smart,有效提高了用户对气象灾害提前预判的能力。

写在最后

从目前我国的气象技术发展来看,其实已经非常成熟了,这也意味着其真正融合到保险业务的发展还大有可为。而美国在这方面的确发展较好,其高速发展是多方基于市场需求、政策推动和创新谋划共同作用的结果。

所以适合中国实际情况的气象科技保险会有怎样的创新模式,现在我们还不能完全确定。但很多来自不同行业的优秀公司都在积极探索,我们也相信,国内气象保险科技未来可期。