坐拥4亿用户群:旅游出行App或成为旅游保险突破口

近些年来随着我国旅游业的快速发展,也带动了旅游保险市场的兴起,但与快速发展的旅游业相比,旅游保险市场在发展的过程中明显存在着诸多问题,“旅游热,保险冷”是其旅游保险市场最真实的写照。同时在疫情常态化的大背景下,旅游业作为流动性、接触性、聚集性较强的行业,受到疫情的影响非常较大。也给国内的旅游保险市场和相关的旅游保险公司带来了巨大的挑战。

如今旅游app包含了酒店预订、导航导游功能、旅游攻略查询等多样化功能,成为了当代人外出旅游必不可少的出行方式。那么旅游app+保险的新模式能否解决旅游保险市场“旅游热,保险冷”的难题,帮助旅游保险市场和旅游保险公司应对疫情带来的挑战?我们围绕这几个问题具体展开分析。

国内外旅游保险产品创新,

为特定人群开发特殊的旅游保险产品或成趋势

随着国内经济的飞速发展,旅游成为了大众精神和物质的享受活动方式之一。我们看近些年国内旅游人数情况,2017年旅游人数50.01亿、2018年旅游人数55.39亿、2019年旅游人数60.06亿。随后受到疫情影响,2020年旅游人数28.79亿,到2021年疫情得到控制,旅游人数39.15亿。

前文我们提过旅游业作为流动性、接触性、聚集性较强的行业,在飞速发展的同时,会出现各种意外的安全事故和财产损失,在此背景下国内的旅游保险出现并开始兴起,开始进入消费者的视野里。

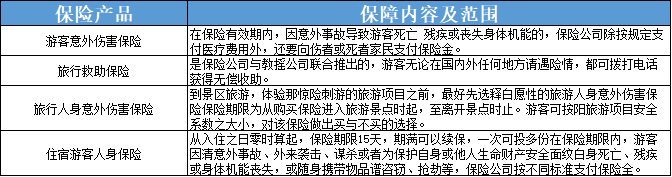

如今国内的旅游保险产品的主要类型有四种,分别是游客意外伤害保险、旅行救助保险、旅行人身意外伤害保险、住宿游客人身保险,部分产品还包括医疗保险和少儿保险。

但值得一提的是,根据相关数据统计,国内外出旅游的乘客只有两成会随团办理保险,人均旅游保费1.8元,不及美国人均旅游保费的1/25,其中旅游外出主动购保的比率不及日本的1/4,这和国内旅游保险市场渗透率低有很大的关系。我们看一下国外专门旅游保险平台的创新案例。

Seven Corners:推出被客户“随身携带”的旅游保险

Seven Corners是美国最有经验的旅行医疗保险、旅行保险和国际专业福利管理公司之一,从事专门的国际旅行保险已有20多年。Seven Corners保险计划主要针对国际旅行者的旅行医疗和旅行保障计划。

最近Seven Corners推出了一款被客户“随身携带”的旅游保险,这款旅游保险的亮点是投保的客户附带的数字身份证可为客户在旅游时提供医疗机构的便利。因为Seven Corners构建了强大的医疗保健提供商网络,如果客户在外旅游发生安全事故,包括在美国之外的欧洲国家,Seven Corners都可以帮助客户联系最近的医疗机构和医生,并且提供一系列的医疗服务。而Seven Corners的医疗保健提供商网络可以扩展到全球大范围地方,随时随地为客户提供产品和服务,因此被客户成为“随身携带”的旅游保险。

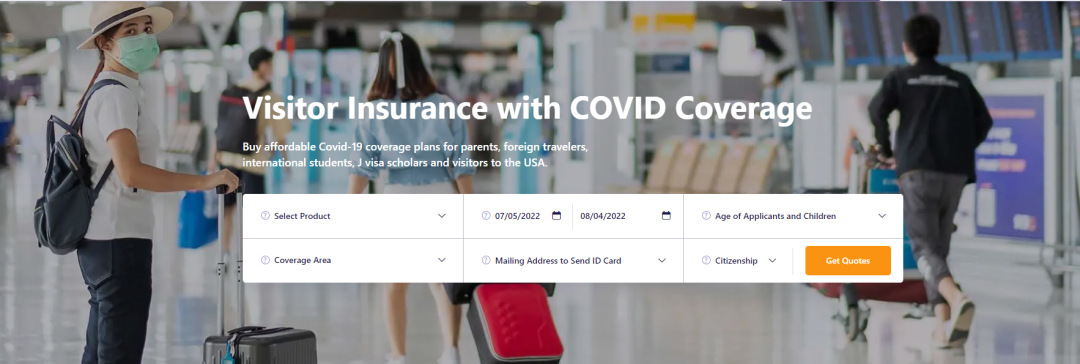

Visitor Guard推出新冠肺炎旅游保险综合计划

在疫情大流行的过程中,许多国外传统的旅行保险公司已经扩大或调整了他们现有的旅行者保险范围,我们以Visitor Guard推出的新冠肺炎旅游保险综合计划为例。

Visitor Guard的新冠肺炎旅游保险综合计划提供投保金额30美元到173美元不等的保险产品,客户可以根据自身情况选择。比如安全旅游综合保险,投保金额30美元,计划最高限额10万美元,同时支持海外旅行的客户。如果客户在旅游期间被检测出新冠,将提供包括住院、急诊、紧急护理、医生门诊、处方药、新冠肺炎检测等一些列服务,确保客户在整个旅行过程中得到保障。

当然国内的保险公司也在积极对旅游保险产品进行创新,比如中国人保推出的“e神州自驾游境内旅游保险”,主要针对境内自驾旅游的群体。比如国内专业的旅游保险平台保游网推出了“保游天下”,主要针对去高原、登山、沙漠等恶劣环境的旅游群体。

保险公司为特定人群开发特殊的旅游保险产品,很有可能是未来旅游保险发展的趋势之一。

国内旅游保险起步较晚,

在发展过程中存在诸多问题

在国外,旅游保险已经发展得比较成熟,形成了完整的市场体系,在澳大利亚、美国、日本等国几乎旅游保险成为旅行必备。然而,国内旅游保险起步较晚,因此在发展的过程中存在诸多问题。那我们看现阶段国内旅游保险发展主要面临哪些问题。

第一,旅游人群缺乏保险意识,购买积极性不高,旅游保险市场渗透率低。前文我们提过,国内旅游外出主动购保的比率不及日本的1/4,这是因为目前广大的旅游群体并没有意识到旅游外出的潜在风险。其次,有很多外出旅游群体混淆了旅行社责任保险和旅游意外险的概念,认为旅游外出时候,旅行社已经代买了责任险,再购买意外险纯属多余,这也是保险公司对旅游人群的保险宣传不到位造成的。

第二,销售渠道相对较少,代理人缺少销售动力 。就目前来说,大多数旅游保险单都是旅游社代替购买,另外单独出行的旅游群体一般都是通过网络保险网站在线购买。而且旅游类保险产品利润较低,市场认可度低,属于小众保险,因此国内专门的旅游保险网络平台较少,在一定程度上也造成了保险公司的代理人和旅游社的工作人员缺乏销售激情。

第三,旅游保险产品不成熟,缺乏创新。其实国内现阶段的旅游保险同质化严重,保险条款与人生意外险有很大的雷同,不少旅游保险完全可以用意外险代替。这需要监管部门、保险公司、旅行社三方共同的努力,对旅游保险产品进行创新。比如今年6月云南的旅游厅就推出了疫情“熔断”行程取消损失保险和团体意外伤害保险来应对疫情对旅游业的冲击。

第四,赔付困难,拉低对旅游保险认可度。保险公司和旅行社只注重旅游保险产品的销售,不重视后续的理赔服务,造成了赔付手续繁琐、赔付率低、赔付限制多的现象。游客们的索赔无门,也拉低了游客们对旅游保险的整体认可度。

面对以上这些问题,旅游出行app+保险的合作模式,也许是未来国内旅游保险发展的突破口。

旅游出行app,

能否打破“旅游热、保险冷”的尴尬局面

随着旅游出行app迅速发展和普及,越来越多的人选择避开旅游社,通过旅游出行app来安排门票、酒店、机票的预定。旅游出行app也让国内的旅游群体出行习惯发生改变,到2021年我国在线旅行预订用户规模高达3.97亿。

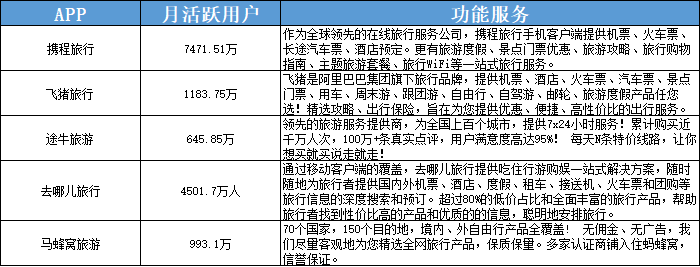

首先我们看国内的头部旅游出行app的一些基本情况。其中携程旅游、途牛旅游、去哪儿旅行已经有了自己的保险经纪代理公司,飞猪旅游依托于阿里集团也推出了“旅游业经营损失险”等多个旅游产品,马蜂窝旅游也和多家保险公司进行了合作。

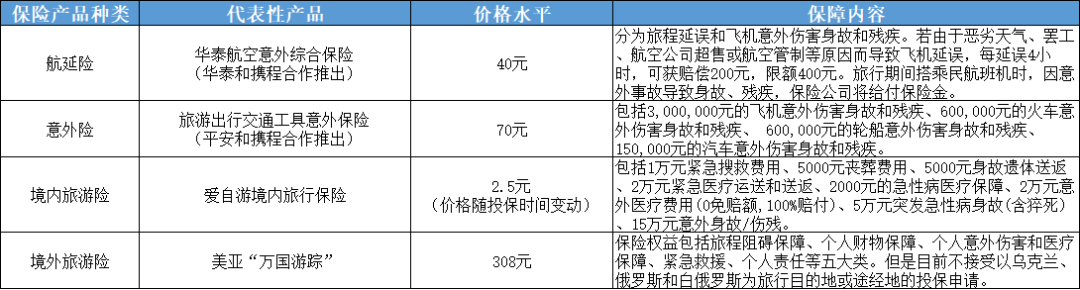

我们把国内主要的旅游保险产品种类的价格水平,保障内容、服务项目进行简单的归纳整理,可以发现除了保险公司之外,旅游出行app已经成为了国内旅游保险产品重要的推出方。

通过以上分析,如今头部的旅游出行app都已经切入到了保险领域中,保险业务已经成为了头部旅游出行app的标配。我们以携程为例,2011年携程保险代理有限公司成立,2015年10月携程宣布与去哪儿合并,2016年7月携程和去哪儿合作投资数亿元成立北京十一贝科技有限公司,后者旗下有重庆二当家、深圳众诚泰两家保险经纪公司。据了解,携程保险种类主要包括旅游意外险、申根签证保险、意外健康保险、留学保险等,产品保障全面。保障内容广泛,包括旅行延误保障、行李延误保障、证件遗失保障、全球援助服务、旅游取消保障、医疗保障等等。

在保险业务收入方面,2016年携程与去哪儿联手启动保险战略平台时,透露两家保费规模达到50亿,之后携程的年报中并未披露保险业务的相关数据。如今携程已经和平安、安盛、华泰、众安、泰康在线建立了深度合作,保险业务已经成为携程重要的收入来源之一。

那么旅游出行app做保险业务有哪些优势?能否打破国内旅游保险市场“旅游热、保险冷”的尴尬局面吗?我们从几下几点展开具体分析。

第一,旅游出行app基础用户多,天然的流量平台能提高旅游保险市场渗透率。我们从上图可以发现,头部出行app的基础用户是非常多。以携程为例,月活跃用户有7400万,携程品牌用户加起来超4亿,平台上这么汇聚了这么多的旅游用户,形成了天然的旅游保险流量池,在一定程度上也能提高旅游保险市场的渗透率。

第二,旅游出行app为保险公司产品创新提供数据支持,渐少理赔难度。前文我们提过国内的旅游保险缺乏产品创新,大多能被意外险代替,同时还面临理赔难的问题。而旅游出行app可以通过自己平台的用户数据,实现风险量化管理,识别高风险用户、低风险用户,为保险公司的创新提供数据上的支持,比如针对延误概率很低的航线,可以提供更高赔率的延误产品。同时对于消费者来说也能获得更高性价比的旅游产品,对于在旅游出行app上投保的用户来说,也渐少了理赔的难度。

第三,旅游出行app的多场景化可以针对特殊旅游人群进行定制化的细分领域。旅游出行app包含酒店、机票、景点门票、攻略查询等多个场景,可以利用这些场景数据对特殊旅游人群进行定制化的细分领域,从而进一步的挖掘旅游保险的价值。比如针对登山、沙漠徒步、潜水的高风险旅游群体,或者针对出国的出境旅游群体,进行细分领域上的划分,开发专属的旅游保险产品,也让消费者有更多的选择,真正做到拓展旅游保险业务范围,最大限度提供保障。

最后我们看旅游出行app具体的创新保险产品,还是以携程为例。携程与华泰合作推出了安心行保险新冠版,保障内容包括交通工具意外身故、残疾、新型冠状病毒肺炎确诊津贴、新冠疫情隔离津贴等。与前面Visitor Guard推出的新冠肺炎旅游保险比较,其实可以发现国外的旅游保险在保障范围和内容做的更好,其中医疗服务是国内旅游保险所不具备的,像国外的旅游保险平台都会与各地的医院建立合作,或者本身就有医疗健康的行业,能够及时的给旅游的客户提供一系列的医疗服务,包括住院、急诊、紧急护理、医生门诊、处方药、新冠免费检测等等。还有为特定人群开发特殊的旅游保险产品,丰富产品种类和供给也是我们国内旅游保险需要像海外学习的。

根据以上的分析我们可以发现,旅游出行app做保险业务直击了国内旅游保险的很多痛点,包括赔付困难、产品缺乏创新、销售渠道少、市场渗透率底等。现阶段旅游出行app以及成为了旅游社和保险公司之外,旅游群体又一个购买旅游保险的重要渠道。

而想要真正打破旅游保险市场“旅游热、保险冷”的局面,除了旅游出行app之外,也需要政府部门对相关政策监管的完善,以及保险公司和旅游社多方的共同努力,也希望旅游出行app能在保险领域给予大家更多的惊喜。