保险业一二级市场双双“向下“,锚定投资能力、核心价值是根本

如今随着国际形势变化不定以及经济下行带来的周期性影响,整个二级市场表现并不乐观,不少公司估值一降再降。

尤其在保险行业也深受影响,除了二级市场表现不佳,一级市场投融资步伐也明显趋缓。

近日我们在直播中连线了保观创始人;知名保险行业投资人;中国保险协会专家成员杨轩老师,共同探讨了二级市场保险股估值发展难题,杨轩老师还对于在一级市场保险科技领域投融资遇冷背景下,保险科技公司如何更好地发展提出了非常具有建设性的意见,本文的主要内容也来自该场直播。

二级市场重塑估值:增强投资能力最重要

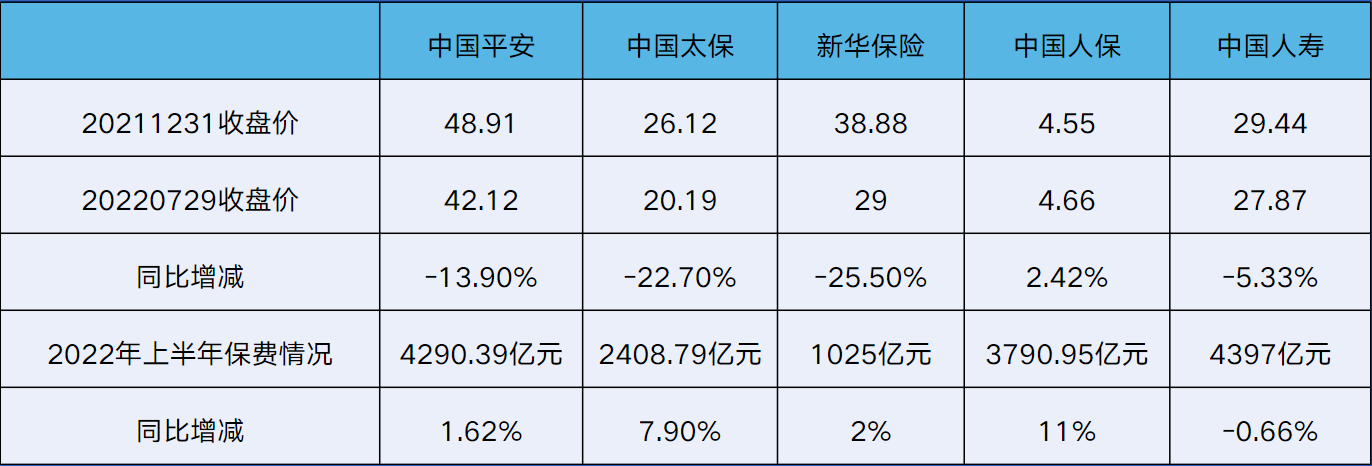

根据最新的二级市场上半年国内上市险企股价数据来看,情况并不好。截至2022年7月29日,中国平安、中国太保、新华保险及中国人寿股价同比去年纷纷下跌,同比下跌幅度分别为:中国平安13.90%;中国太保22.70%;新华保险25.50%;中国人寿5.33%,仅有中国人保实现同比2.42%增长。

值得我们特别关注的是,上半年热门事件中有平安回购的事情,但现在看来回购对拉动股价也没起到太大的作用。回归到整个中国保险股市,虽然跌幅没预期那么差,但是估值仍然处于低位徘徊。

针对这一现象,杨老师围绕投资能力、资本市场发展、资产管理方面做了重点阐述。

第一,投资能力是底层逻辑。

从这个维度来看,杨老师将保险市场分为三个板块来讨论,一是保险公司;二是保险中介公司;三是保险科技公司。由于业务模式及经营状况不同,势必也会影响整个不同板块的估值逻辑模型,例如,中国平安、中国太保、新华保险这些传统保险公司,过去市场对其估值模型评估重点关注的地方在于销售额、保单价值等等。但如果我们将保险公司精简再精简,从资产管理公司维度来看,那么它的估值模型就变成一个资管公司的估值模型,衡量其估值的最大因素就是投资能力。

第二,资本市场大环境受阻是主因。

众所周知,任何事物的变化发展都离不开整个大环境,尤其是保险行业面临资本市场经济下行周期压力的大环境下更是如此。

覆巢之下岂有完卵。杨老师表示,从前年开始,由于蚂蚁集团上市未能成功因素作用下,整个二级市场股价一路走低,再叠加2021年下半年开始的房地产纷纷暴雷,整个资本市场面临前所未有挑战。

杨老师还以华夏幸福暴雷对中国平安产生重大不利影响为例,因为中国平安是华夏幸福的第二大股东,在暴雷因子的作用下,平安当然不能独善其身。这也意味着如果整个A股市场没能消化掉不利因素带来的下跌影响,那么,整个保险股也会面临估值下行。

第三,发力差异化业务板块可带动估值跃升。

以海外上市保险公司联合健康和AIG为例,无论是业绩表现,还是估值成长都表现可圈可点,其核心原因在于他们的估值模型与我们有很大差别,体现在业务板块上,他们整个业务并不是以销售为核心驱动,而是重点平衡旗下几个大业务板块,比如咨询业务、B端客户业务板块等等,这样的好处在于这种模型可能更健康,也会带动估值跃升。

值得我们关注的是,基于海外二级市场保险行业股价保持上涨势头的情况,杨老师给出了不一样的看法,其中最主要在于收入和利润。如果拉长周期来看,这些美股上市的保险公司业绩一直在稳定增长,而这恰好也是美股市场当中机构最看重的一点。

既然国内二级市场保险行业承压如此,那么是不是意味着保险股股价到底了?没有好的投资标的了?

其实不然,任何事物都有两面性,我们还得进行深度剖析。

首先,业绩是核心。

保险公司的业绩不仅仅体现在主营业务收入、保费和保单数的增长上,而是整个业务线的利润在增长,这些都是二级市场投资人最看重的核心。

其次,资本运作的能力也是重要考核指标。

众所周知,资本上的一些运作,不仅是彰显自身实力的体现,更是会借助资本优势去收购很多一些针对自己业务本身有短板的业务板块,以此来增加自己收入和利润,以及丰满自身在整个产业链上的羽翼,形成一个有利的闭环。

最后,增强创新内驱动力,提高自身价值。

随着市场的变化,现在保险行业估值模型中的技术创新能力要素比重也在不断加大,杨老师还以特斯拉和苹果为例,他们不是仅仅依靠营销来赢得二级市场认可,其核心依仗还是科技创新,这是行业内共识。对如今科技发展日新月异的保险行业来说,同样适用。

因此,只有那些善于取长补短求变的保险企业,才会不断将自身打造成“金矿”,以此来提高自身投资价值。

一级市场投融资注入新活力:深挖赛道是关键

众所周知,二级市场估值存在下行压力,势必也会反作用到一级市场,投资者的投融资态度可能会处于观望形势。

那么,如今一级市场表现又如何呢?

我们先来看一组数据,2022年1-7月,国内保险相关投融资交易数量为45个,而我们看到,从2014年-2021年,该项数值一直保持较高位增长,其中2021年已达到近几年历史高位,为115个。

显然,今年上半年,保险业一级市场投融资变步伐得更加谨慎。另一方面,我们观察到越来越多的企业正在跨界参与到保险科技业务中来。那么,现在是投资保险科技赛道的好时机吗?投资人更关注该赛道的哪些指标?

杨老师针对这一问题首先肯定了保险科技赛道需求量很大,值得被看好。但目前面对的问题也需要重点关注,他认为主要从以下两个维度来分析:

一是,投融资具有周期性,保险科技领域需要从细分领域具体问题具体分析。

市场规律告诉我们,一个市场的发展是会经历初期发展,中期成熟再到后期爆发的全生命周期发展。对于保险业一级市场的投融资规律同样适用。

但就目前我国保险业一级市场来看,因为保险科技涉及诸多方面,还需要对其进行拆解,逐个深入分析,才能最终得出结论。

杨老师针对这个问题,还特别列举了两个国内保险科技投融资的例子。探马SCRM是保险科技细分领域里做智能信息化营销杰出代表;百保君则尝试去做“按需定制+精准匹配”的需求驱动式保险智能化服务。

从两者投融资时间跨度来看,这两年其投资间隔时间很短,也从侧面印证了其专注自身独有的保险科技细分业务受到投资市场青睐。

因此,从这个维度来看,更加专注和深耕自身业务,慢慢从小做大才是关键。

二是,长期投入加深挖赛道尤为重要。

国内保险科技要真正做大做强,一定得依仗大规模团队优势,再根据自身业务特点找到合适的赛道,然后真正地深挖下去,而不是说仅仅依靠几个技术人员停留在开发应用上,显然这样不能长久。

比如,国外SAP和Salesforce公司,两者都花费大量时间和人力去专注做项目开发,然后把开发出的整个逻辑系统,整个架构利用生态连接起来,形成了真正有价值的东西,这也是为什么两者能在业界取得业绩口碑双丰收的核心。

再比如,国内一些做SaaS 类业务的公司,虽然涉及的业务纷繁复杂,但其客户粘性非常稳定,其长期付费能力不断提升,这主要因为这些软件公司坚持长期主义,注重长期投入,做一些艰难而正确的事情,公司势必也会得到市场的认可。

转型成为保险科技公司,做有价值的事情才是核心

众所周知,如今很多保险公司都在转型,要把自己发展成一家保险科技公司,核心目的还是想提高估值。但是我们也观察到二级市场上的国内外保险科技公司股价变现普遍很差,主要是因为盈利能力很差,增速和利润难以兼得。

杨老师认为这种现象出现的原因,核心还是在于企业的收入来源与业务布局的价值产生了偏差。

首先,如果一个保险科技公司的收入仅仅是靠补贴,靠营销,这种收入是没有意义的,也无法长久的,因为客户不会为了没有价值的东西买单。

其次,一款有价值的产品和服务,肯定是经过长时间打磨和不断试错推陈出新而来。比如字节跳动在经过B轮融资之后,估值约10-20亿,而在下轮融资之后,估值一度跃升600亿至1000亿了。这其中的核心在于其不仅仅是“活着”,而是依靠有价值的业务增强自身生命力。

因此,这对保险科技行业也是一种启发,坚持做对市场,对客户有价值的产品和服务,才能走得长久。

最后,杨老师还针对今年不少保险科技公司因为业绩压力,普遍都在裁员以及相关赛道投资情况给出了比较中肯的建议:

任何一个垂直赛道,只有跑在最前面那才有利润,剩下只能苦熬着。所以从这个角度来看,任何没有利润的板块应该尽快剔除,要抓住主要矛盾,利用自己核心技术做长期有价值的事情,才是重中之重。

另外,杨老师还表示如今保险行业除了烧钱业务,其他项目都是有价值的,其中养老服务和宠物保险就值得我们长期关注。