众安保险保费高速增长背后,旧问题与新烦恼依然严峻

又到了上半年成绩单陆续出炉的时刻。

号称“互联网保险第一股”的众安在线财产保险股份有限公司(6060.HK,下称“众安保险”)日前发布公告:今年1—6月,获得的原保险保费收入总额约为人民币51.32亿元,占去年该公司全年保费收入的八成。

不过,众安保险却难以沉浸在高速增长的欢乐气氛中。今年6月以来,该公司已接连收到中国银保监会两份监管函,被点名批评。6月28日的监管函指出,众安保险存在超限额投资关联方发行的金融产品、超限额投资单一资产等问题;此后不到一个月,又因为管理问题再次收到监管函。

除了新近收到监管函,众安保险自上市后存在的亏损问题也未能得到明显改善,股价已从去年10月9日的历史高位下挫66%。

记者近日就投资者关心的问题采访了众安保险。

理赔系统存在漏洞

理赔内控管理被指不严

截至目前,仅有众安保险、泰康在线、安心财险、易安财险4家公司取得了互联网保险牌照。其中,众安保险占据领军地位。以今年前5个月保费收入计算,众安保险保费收入是其他3家总和的两倍。

但与此同时,众安保险被监管部门发现了多个问题:

银保监会2017年10月派出检查组对众安保险保险资金运用情况进行专项检查发现,截至2017年9月底,该公司投资关联方发行的保险资产管理产品余额超过监管规定比例。此外,2017年上半年,众安保险持有单一股票的账面余额多日超过监管规定比例,且在投资超比例后仍继续买入。还存在未按规定进行监管报告和对外信息披露等问题,如该公司委托投资股票亏损达到“保险资产管理重大事项”上报标准,但未按规定向监管部门报告。

上述问题是否已整改?8月3日,众安保险答复记者称,“目前公司已基本整改完毕。为加强委托投资后续管理、提升投资管理能力和风险管控能力,公司不断优化和细化资金运用、风险管控等在内的投资管理方式和管理措施。对于投资者关注的委外账户超限额投资关联方发行的金融产品事项,已符合监管要求。”

7月26日,中国银保监会在官网公布了其给众安保险的第二份监管函指出,2015年至2017年期间,众安保险货运险、物流责任险赔案中有101件存在报案后15个工作日内未进行系统赋值估损,也未进行人工估损的情况。此外,众安保险还存在部分注销、零赔付案件未按规定留存相关信息,部分案件未按规定时限提取准备金等问题。

“上述问题表明理赔内控管理不严,且理赔系统存在漏洞。”银保监会要求众安保险对上述问题进行整改,修改完善理赔系统中存在的漏洞,对相关责任人严肃问责,并于8月31日前报送整改情况。

就此,众安保险解释称,2017年,该公司积极通过内部梳理自查,发现货运、物流责任险业务相应问题后,即已迅速开展内部调整改进,切实进行流程及服务的整改,已排查相关的业务风险。同时,对保险人的有效保单提供理赔及相关后续服务。

被监管部门点名批评影响了众安保险在资本市场的表现。截至8月7日收盘,众安保险报收于33.05港元,相较59.7港元的发行价下跌44.6%,比去年97.8港元的历史高位更是下跌66%,而2017年上市之初的风光早已不再。

对于股价下跌原因,众安保险表示不便回应。分析人士认为,众安保险近期股价“跌跌不休”,一方面由于互联网保险监管趋严的形势,新兴的互联网保险企业在合规经营、保险资金运用等方面将遭到严格监管;另一方面,也由于公司自身业绩不尽如人意,一上市业绩就“变脸”。

盈利难题

2017年巨亏近10亿元

上市之初,众安保险CEO陈劲在接受采访时坦言,众安于2017年3月启动香港上市的筹备。“在上市路演中,国内投资人问得最多的是‘你们什么时候盈利’;在境外路演,几个投资人最后一个问题都是‘10年以后的众安保险是什么样子’。”

一年之后的今天,“什么时候盈利”恐怕仍是投资人最关心的问题。

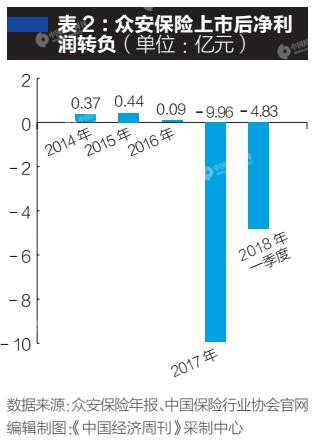

与传统财险公司动辄5~7年才能盈利相比,众安保险成立的第二年便开始盈利:2014—2016年的净利润分别为0.37亿元、0.44亿元、0.09亿元。不过,上市之后的首份年报出乎意料:2017年,众安保险净利润由正转负,巨亏9.96亿元,这也是沪港两地上市的7家险企中唯一一家年度亏损的。

对于亏损原因,众安保险在给记者的回复中解释称,存在保费收入与费用确认时间不匹配的问题,期限较长业务的保费收入还处于快速增长期,前述不匹配的问题比较明显。

此外,众安保险仍处于成长阶段,自营以及联营渠道的开发投入大、支付生态合作伙伴的销售手续费、佣金、技术服务费及其他咨询费的增加、研发投入增加所带来的经营及行政支出增加。今年第一季度,众安保险继续亏损4.83亿元。尽管今年上半年,众安保险保费规模快速增加,比去年同期几乎翻了一番,但盈利情况或将仍不容乐观,8月底的半年度财报将会揭晓。

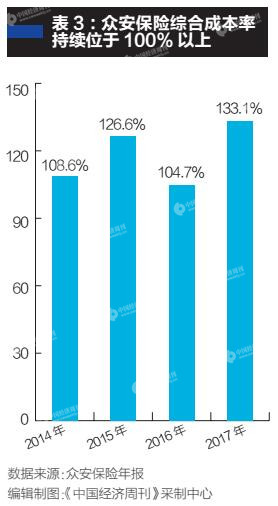

在财险公司重要的估值指标“综合成本率”(综合成本率是保险公司用来核算经营成本的核心数据,包含公司运营、赔付等各项支出。)方面,众安保险的表现也不尽如人意。过去4年,其综合成本率均超过100%,这意味着其成本大于收入。

分年度看,众安保险2014—2017年综合成本率分别为108.6%、126.6%、104.7%、133.1%(见表3)。该公司在其招股书中也曾指出,“在可预期的未来,众安为了做大业务规模,运营上的投入会持续加大,这将可能让整个公司进入净亏损阶段。”

何时盈利?

多元化战略有待时间检验

众安保险将采取哪些策略提升业绩?何时能取得盈利?

对此,众安保险答复记者称,未来的综合成本率主要从4个方面改善:第一,科技将给保险业务提供更好的风控和定价支持;第二,消费金融、健康险等业务的规模进一步扩大,这些业务相对来说更具备渠道费用率低、利润高的特点;第三,随着众安在现有生态的深度布局以及现有用户的沉淀,用户的复购率以及客单保费将逐步提升;第四,保费收入将快速增长,人力和研发成本被摊薄。

“我们对未来的盈利能力充满信心,众安作为国内首家且是最大的互联网保险公司,先驱优势和稀缺优势依然具备,中长期业务规模效应显现,业务结构趋于稳定后,将逐步实现利润。”众安保险方面表示。

从互联网保险行业情况看,新兴企业要想在短时间内盈利并非易事。在4家互联网保险公司中,2017年实现盈利的仅易安财险一家,净利润为711.05万元。而众安保险(-9.96亿元)、安心财险(-2.99亿元)和泰康在线(-1.94亿元)均在财险公司亏损榜的前十位。

市场分析认为,模式单一、突围无力、流量有限等是大部分互联网保险公司处于亏损阶段的主要原因。互联网保险公司不设立线下机构,看似实现了轻资产,实际增加了渠道成本。在众安保险发给记者的回复中提到,2016年、2017年,支付的渠道费用分别为13.13亿元和20.825亿元,占净保费收入的比例分别为39.0%和36.5%。

不过,作为打着“保险科技”旗号的保险公司,众安保险也并非把所有赌注都押在保险业务上。

7月25日,银保监会公告显示,同意众安保险以自有资金出资9亿元追加投资众安信息技术服务有限公司股权。众安信息技术服务有限公司是众安保险2016年孵化出的一家金融科技公司,向中小保险公司输出技术解决方案。众安在健康生态领域的布局——众安生命也于日前亮相,致力于探索检测技术、基因技术、细胞技术等前沿技术在大众健康领域的应用。

“众安坚持科技驱动创新,将大数据、人工智能、区块链等技术的深入运用,通过科技改变保险价值链,这也有助于解决保险公司系统架构落后、信息化程度低等问题,提升整个行业信息化水平及效率。”众安保险表示。

从“保险”到“保险科技”,众安保险是在“讲故事”,还是会带来实际业绩呢?这还有待时间检验。