Embroker:简化中小企业商业保险购买流程

美国保险行业的结构已经形成了200多年而鲜有被改变。当财险和健康险已经开始使用新的技术时,针对企业的保险的技术和服务层面还停留在落后阶段。一般每个企业平均都有4到6个保险条约,一年缴纳最高一百万左右的保费。这个行业十分依赖于人工程序,并且购买的产品十分复杂,很多中小企业需要每年回顾并检查他们的保险条例。

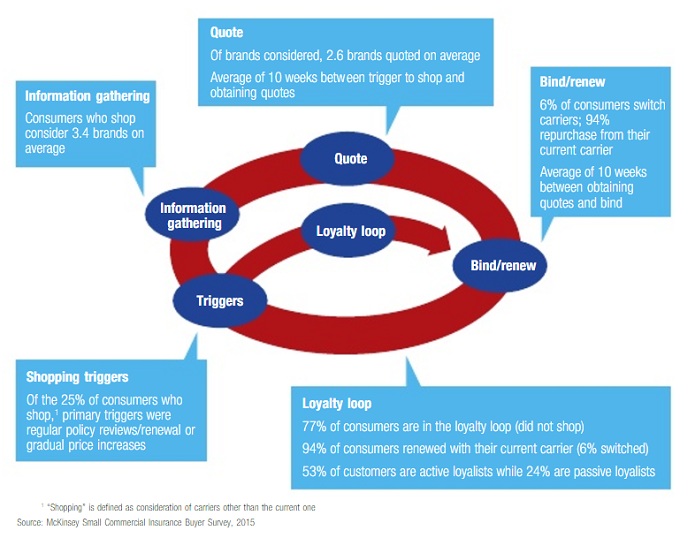

根据麦肯锡的一份报告披露,中小企业的保险市场是一个相对有潜力的市场,美国有2000万小企业,中小企业贷款市场规模为5850亿。该市场占比所有规模企业的商业保险市场份额的三分之一,而那些没有购买企业保险而是加入了其他保险类型的中小企业甚至不在这个统计口径之内。该市场是高度分散化但同时也是高利润的。他们估计这个市场在未来几年的竞争格局会加剧。由于保险条款的不透明,用户忠诚度低等特性,麦肯锡认为50%的中小企业都有转换保险买家的可能性。这就为计划重塑保险利益链条,取代中间环节的创业企业提供了想象空间。

公司介绍:

Embroker成立于2015年,是一家为中小型企业提供保险经纪业务的平台。平台利用技术改进了以往中小型公司申请保险不透明,低效率,用户体验度差的流程。Embroker利用大数据和预测分析算法为中小型企业推荐保险覆盖的范围并优化价格,同时提供专业人工顾问服务。公司的商业模式是直接将保险销售给用户,通过和保险公司合作,卖不同的商业保险,美国和中国不一样,美国人喜欢告对方。

具体来说,Embroker为中小型企业提供了一站式保险购买和管理平台,公司可以在平台上购买,比较,分析,管理并储存所有的保险条约和数据。帮助企业减少管理风险的成本。

公司创始人Matt Miller曾在PE公司Hellman & Friedman担任主要职位,这家公司投资了大量跟保险相关的公司。在此之前,他曾在贝恩咨询公司的香港和纽约办事处任职。

目前平台和30个保险公司合作,共服务了1200多个客户,中小企业的平均规模为 of 10人,覆盖 10-700人的企业。平台共有65名员工。

融资情况:

EmbrokeA轮融资为1220万美元,由Cannan Partners领头,Nyca Parners和XL Innovate跟投,同时也从硅谷银行获得了贷款。在这之前,Bee Parners,Fintech Collective,Vertical Venture Partners以及500 Starups也参与了一轮融资。上一轮融资于2015年融得了220万美元。

商业模式:

Embroker覆盖的产品多样,包括商业保险、管理责任保险、员工福利以及债券。

企业的CEO,CFO以及相关管理人员可以通过平台线上购买。企业需要在线上提供相关信息后平台可推荐合适的产品供企业选择,购买方还可以和Embroker的顾问电话接触咨询详细事宜。Embroker在撮合成功后向保险公司收取一笔手续费。

Embroker实际上是给予了中介和商家一个更加流程化的操作工具,通过把以往保险流程中的手写申请,证书请求,续费更新以及很多让人疑惑的保险条例的线上电子化,透明化,高效率以及可以让人理解,使得企业能够更加方便和直观的比较,选择和购买保险。

企业首先需要填写基本信息,包括公司邮编,公司类型以及人数,Embroker就会根据行业平均情况为其推荐产品,并给出相应的统计数据。在公司注册账号后便可提交信息等待Embroker的经纪人联系。

创新特点

Embroker现在保险的产业链中充当的是获客经纪商的角色,上游有保险公司,风险定价方,再保险以及资金提供方(资本市场),Embroker未来希望通过收集和获取数据,向产业链上游发展,设计产品并利用算法定价,从而取代保险公司,再保险公司等角色。但同样,他们面临最大的威胁就是上游的保险公司开始往下游发展直接触及客户。

注:MGA (managing general agent)定义为个人或者公司主体被保险公司指定去征求保险经纪,对于保险合同或者去按照保险公司的要求协调保险合同。Captive——是一些大公司成立自己的保险公司以满足其需求,例如沃尔玛就成立了自己的保险公司。

平台先建立一个平台提供商业保险,第二步是获客,第三个就是更好的从技术上帮助这些企业获得低价格的保险,并和上面的资本进行直接的对接。

但平台计划依靠积累的数据向保险产业链上游衍生的计划可能存在一定问题,一是是否能积累到充足且有价值的数据,二是和上游的保险机构变为竞争关系后,平台的体量可能并不足以与其竞争。最后,现在保险市场的大公司也在像客户端发展,也计划提供定制化的产品和更贴近的服务,平台未来遇到的阻力可能会越来越大。

Q&A:

(平台展示了自己的定位:要做下一个时代的保险公司)

未央网 :你们怎么定义下一个时代的?

我们认为,传统的经纪公司不适用科技,我们计划了未来商业发展的一系列步骤去运用科技,现在我们的着眼点在于优化用户使用的界面和体验。

未央网:如何重塑保险的链条?

很多步,这是一个大蓝图,我们现在主要以收集信息为主,把这些信息传递给上游的用户,等我们的数据积累到一定程度后,那么我们可以开发和利用算法来设计我们自己的保险产品。保险是可以进行再定价的,资本和投资者是可以定价的,我们未来会利用类似UBI来定价保险,这需要更多的数据。

未央网:你们卖员工保险吗?

我们不通过平台卖,我们有合作伙伴卖,这两个产品在企业里的决策人是不一样的,商业保险是CEO和CFO买,但是后者是HR买。

未央网:你们向企业推荐保险吗?

我们推荐,中小公司的问题是,他们不太理解保险产品复杂的条约,如果他们需要,我们也提供人工电话咨询服务。我们也提供实时提醒服务。

未央网:如何收费?

现在是向carriers收费,收费金额是交易额的比例,目前保险行业需要在各个州满足相应的法律并且有着严格的要求,在未来我们会有一些想法去改变我们的收费模式。