印度:蓄势待发的保险科技市场

印度是个充满吸引力的市场,过去几年间金融服务领域创新跨越式发展,人口大国普惠金融进步举世瞩目。

对于“普惠金融”,印度央行给出的定义是"确保脆弱群体比如较为弱小的群体和低收入人群能够在公平透明的情况下获得主流机构提供的恰当金融产品和服务并且价格合理。"

印度普惠金融的一大痛点就是支付。我们之前的文章中提到详细介绍了应对这一问题的项目如Aadhaar(生物识别身份项目)、纸币废除和数字印度项目。还有很多其他措施。

印度的保险行业创新和交纳保费也在一起大步向前,但正如上周Bernard所说,有时候印度的保险科技领域并没有中国的那样引人注目。经过这周的研究,我认为他们的时机到来了,但可能仍需要段时间才能真正像太阳般闪耀。

印度保险行业概况

1999年印度保险监管机构("保险监管和发展局",后文简称IRDA)建立之前,保险产品只通过两家机构出售--"印度人身险公司(LIC)"和"印度普遍保险公司"(GIC)。

而如今,印度共有24家寿险公司和33家非寿险公司(健康险在印度属于非寿险)。

IRDA建立之时,印度保险领域外商可以直接投资,但最高26%。这让该市场得以向外国投资开发。2014年12月,这一比例提高至了49%,拓宽了投资大门。

2016年保险覆盖率仅为3.4%(2017年微增至3.49%)。寿险交纳保费自2002年起复合年均增长率是12.49%,非交纳寿险为11.05%。

假设这一趋势继向上走,那保险覆盖率也会上升(假设这些不是向已有持保人进行的交叉销售或是升级销售。)

非寿险领域的两大品牌当属Motor和Health ,分别占据保费缴纳市场的39%和24%。

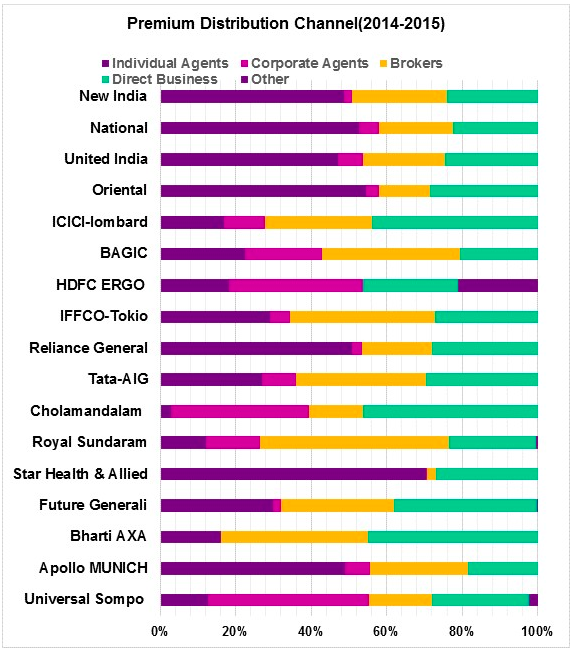

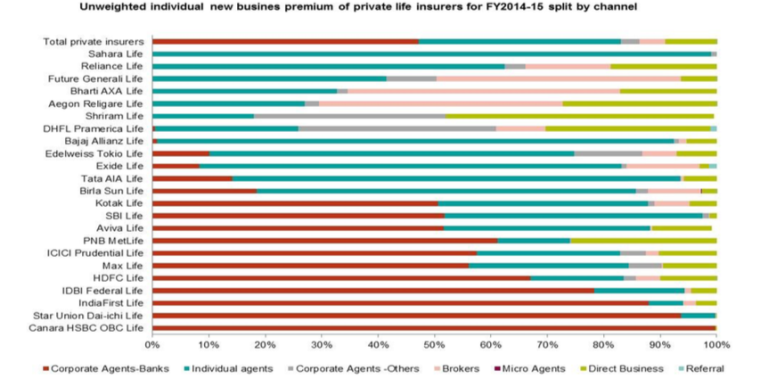

印度保险经销渠道

以下2014-15的图表显示了印度寿险和非寿险领域经销渠道的概览。

非寿险

寿险

从中我们不难看出,代理商、中介商和银行扮演着主要销售角色。

社会经济及其他因素

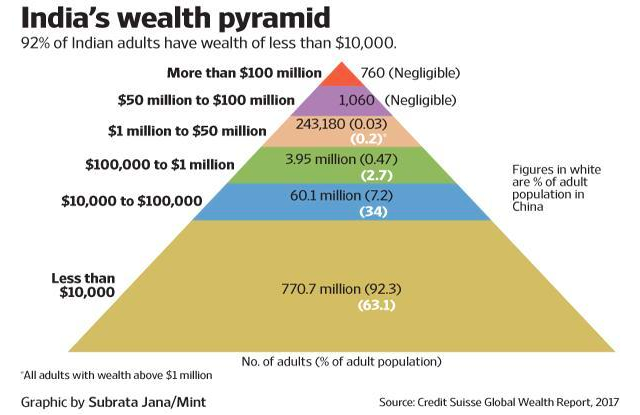

我认为下面这张表格很有趣,能够展现中国和印度的保险行业如何发展。

印度个人没有像中国人那样的购买力,可能这就是为什么印度的保险行业没有像中国那样吸引眼球。

但这并不意味着收入差距比中国好多少,而且中国的贫困数据(3.1%的人口)比印度(接近20%)好太多。

即使如此,印度的中产阶级在快速增加。再加上超过10亿人有手机,其中33%是智能机以及印度在支付领域的创新,显然保险行业即将迎来爆发式增长时刻。

两重客户挑战

考虑以上因素,印度要提高覆盖率面临两重挑战:

中等阶级和富裕阶层--这一分类中人的特点与其他国家相似。他们可能有房和/或车。许多人有银行账户、按揭贷款和信用卡。挑战和机会也类似,就是怎样以他们选择的互动方式向他们提供个人话保险产品?在发达世界(尤其美国和欧洲)这一类人的挑战还在于改变他们对于保险的看法。我认为这个挑战对印度来说没有那么大,因为他们的保险行业才"开放"了不到20年,覆盖率低,人们对保险(还)没有那么多坏体验。

没有银行服务的人群--没有银行服务的人群往往也没有保险服务。挑战与上一类一样。还有一个额外挑战就是怎样提高他们保险意识。他们将购买的下一个保险产品可能是他们的首次购买。所以他们希望非常非常快地看见价值。

中产阶级及富裕阶层的解决方案

人寿方面,LIC主导了市场。其他公司开始以各种方式创新,关注于创造更加互动的客户体验。Coverager总结了各公司的做法。我认为Bajaj Allianz Life就是一家值得关注的公司。

非寿险方面,有很多完全数字化创企Acko(之前Daily Fintech介绍过,最近收到了亚马逊的投资)和Digit Insurance(今年早些时候正式成立)。这是市场中前两家完全数字化公司,未来会有更多。

此外还有几家集成商,如Policy Bazaar 和 Coverfox。

正如Bernard 在2016年所指出的那样,"在线保险比价模式并不算是创新而且进入门槛低。在印度这样一个有着新型中产阶级而且他们对保险有着非常多新需求的市场中,简易挑选过程就可以创造巨大商机。"

没有银行服务&没有保险或没有受到充分保险服务的人群怎么办呢?微型保险就有了用武之处。

无银行账户及保险不足人群的解决方案

今年早些时候我就微型保险的概念与MicroEnsure的Peter Gross进行了探讨。他提供的定义就是"为新兴客户提供的保险。"最重要的一个要素就是向他们提供他们理解并且能够方便获得(手机和互联网助一臂之力)的保险产品。

非印度创企Toffee Insurance同样关注这一领域。Toffee创立时算是一家中介机构,该平台与9家保险公司合作(3家人寿、3家健康险、一家普遍保险)。

Toffee的CEO Rohan Kuma没有将该公司打造成一家集成商,他说他们决定(发展微型保险)是因为想要在市场中有不一样的位置。提供"一站式"的微型保险,他们可以向客户提供实惠并且与他们息息相关的保险服务,以简单的形式将客户带入保险大门。

Toffee有三个不同的经销渠道:

通过数字合作伙伴,他们在客户可能需要的时候提供保险产品(比如 植入保险)。

线下渠道(如诊所、自行车店等)。线下渠道在线激活,也就是说客户最终是在网上购买。

自家网站直销。

总结

现有保险公司的创新会继续,集成商数量会增加,但这只能服务于一小部分人群(但依然以亿计)。

但要达到印度政府的普惠金融目标并且弥合差距,微型保险将会成为增长的巨大来源。

Bernard在印度待了很久,他告诉我,"机会在增长中。你上哪再去找一个有着双位数复合年均增速的市场呢?大部分的增长将在数字化保险中。自然投资者、创业者和现有保险公司对此垂涎不止。"

印度支付和电子商务的发展(Flipkart, Amazon等)也帮助了保险的发展,因为各个领域可以互通。

但向没有银行服务的人解释新的支付方式比向没有保险服务的人解释保险的基本概念要简单"那么一点。