外债被求展期、高管离去、保费下滑,2024“出师不利”的新华保险距离再次腾飞还有多远?

2024年开年,新华保险似乎有些出师不利。

首先是一则“万科疑似暴雷”的消息在市场中流传,传言称,万科集团欠新华保险旗下新华资产的100亿元想要展期,万科集团董事会主席郁亮带深圳相关部门领导去北京谈判,最终被拒绝。对于该传闻,万科方面目前没有公开回应。

对此新华资产倒是立刻通过公众号在3月3号就进行了辟谣,称“公司关注到有关我公司与万科企业的不实信息。万科企业系中国房地产行业龙头企业,一直与我公司保持正常的业务合作。”

但市场似乎并不买账,并开始用脚投票,新华保险A股3月4号下跌4.4%,同期A股保险指数下跌2.07%,跌幅明显更大,万科A股当天股价下跌4.65%,下跌幅度也要大于当天房地产指数的1.74%。

“债务”风波还没过去,新华保险又有一核心高管离去。

3月4号,新华保险公告杨征因工作调动原因辞去公司副总裁、首席财务官(暨财务负责人)等其他一切职务。

从新华保险离任的杨征,下一站为中汇人寿。根据媒体消息,杨征近日已调任中汇人寿党委副书记,拟接任到龄退休的总经理李源。

在目前的新华保险高管体系中,杨征可以能算得上一名老将。

公开信息显示,杨征自2016年12月起担任新华保险副总裁,自2017年2月起兼任首席财务官(暨财务负责人),并自2016年12月起兼任资产管理公司董事。2019年1月至6月,杨征代行新华保险首席执行官暨执行委员会主任委员的职权。此前,杨征曾任中国人寿保险股份有限公司财务总监,副总裁等职务。

实际上,新华保险与中汇人寿为关联方,同为中国投资有限责任公司旗下子公司,第一大股东均为中央汇金投资有限责任公司,所以杨征这一职位变动有很大概率是公司股东的安排,但对于新华保险来说,老将的离开也已成事实。

同时,在五大上市险企中,新华保险今年一月的保费下降幅度也是最大的。数据显示,今年一月,国内五大上市险企保费情况呈现一增四降,其中中国人寿取得保费收入约2066亿元,同比增长2.2%;中国平安取得保费收入1377.5亿元,同比下降1.4%;中国人保取得保费收入约1060.3亿元,同比下降5.5%;中国太保取得保费收入703.2亿元,同比下降7.5%;新华保险取得保费收入298.9亿元,同比下降15%。

不难发现,新华保险今年一月的开门红打的并不尽如人意。究其原因,市场普遍认为主要是由于银保渠道实行“报行合一”,且险企不得大幅提前预收保费,受此影响,新单保费明显下滑,而银保渠道恰恰是新华保险保费来源的重要渠道。

客观的说,尽管开年不过两个多月,但新华保险面临的挑战,却要比同行们多得多。

四年四换“掌门人”,最长在位者履职不过一年半

2019年,在颇具争议的董事长万峰离任后,新华保险“掌门人”位置便陷入了几乎一年一换的怪圈。

万峰的继任者是原中央汇金副总经理刘浩凌,这是自2009年中央汇金入主新华背后,首次从内部提拔人选接替新华保险董事长职务,此前的康典、万峰,都为股东“外聘”人选。

2019年8月上任,2021年1月离任,刘浩凌在新华保险董事长的位置上坐了不过一年零五个月,但2020年却成为了新华保险近几年来保费增速最快的一年。数据显示,2020年,新华保险保险业务收入为1595.11亿元,同比2019年增长15.5%。其增量主要来自于银保渠道,2020年新华保险银保渠道保费同比大增45.6%达到397.29亿元。

在刘浩凌离任后,接替者是同样来自中央汇金的徐志斌,在履新新华前,徐志斌的职务是中央汇金副总经理、股权管理二部主任。和刘浩凌一样,徐志斌在新华保险董事长的岗位上待了也不过一年半。在徐志斌履任期间,保险行业迎来内外部多重压力,包括疫情干扰和行业内部改革等因素,行业也陷入了低增速周期。

2021年全年,新华保险保险业务收入为1634.7亿元,同比微增2.5%。

在徐志斌离任后,2022年9月,新华保险总经理李全内部晋升出任董事长一职。2023年4月,新华保险发布公告称,监管已核准李全担任新华保险董事长资格。

但仅仅四个月后,李全就“到龄退休”了,这一次接替李全的则是申万宏源证券董事、总经理杨玉成,去年12月,监管正式核准杨玉成担任新华保险董事长资格,新华迎来杨玉成时代。而最近两年,新华保险的保险业务收入增速分别为-0.01%、1.72%。

值得一提的是,新华保险最近五年的四任董事长,都具备资管工作背景,刘浩凌、徐志斌、杨玉成不必多说,均为券商、投资等资管履历,而李全在2016年刚进入新华保险时,担任的也是新华资管副总经理职务,此前则是博时基金的副总经理。

不难发现,新华保险董事长一职,“钟爱”资管系人才。

净利润、新业务价值双双乏力,

杨玉成直指新华多项问题

董事长具备浓厚的“资管”烙印,新华保险的业绩也与资本市场的走势息息相关。

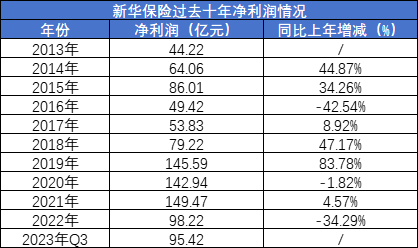

2019年,新华保险净利润暴涨83.77%,从79.22亿突然暴增至145.59亿元,这也是新华保险历史上首次单年利润过百亿。而之所以净利润暴增,主要原因还是2019年权益市场表现不俗,其中上证指数上涨达到22.3%,深成指上涨达到44.08%。而2020年、2021年权益市场都维持了不错的表现,新华保险的利润也一直保持在145亿左右的水平。

但正如经济有周期波动,权益市场自然也是如此。2022年开始,权益市场出现大幅度下跌,新华保险利润也出现快速回落。2022年全年利润为98.22亿元,同比大降34.28%。2023年前三季度,新华保险净利润为95.42亿元,同比下降15.5%。由于去年四季度国内权益市场继续大幅度下跌,我们预期新华保险2023年全年利润大概率同比会继续下滑。

如果说净利润的下滑很大程度能够归结于权益市场表现较弱,公司自身想要做出超越市场的阿尔法难度比较大,那么新业务价值的持续走弱则是公司经营能力欠佳的真实体现。

数据显示,新华保险的新业务价值在2021年下降34.9%至59.8亿元,2022年继续缩减至24.23亿元,同比下降59.5%。而在保险行业全面复苏的2023年,新华保险在2023上半年新业务价值也仅有17.7%的增长,业务增长相对乏力。

面对这些困境,去年杨玉成履新新华后,在“金九银十赢收官,厉兵秣马备开局”启动会上,直言当前新华保险面临七大挑战:包括核心竞争力不强、新业务价值下滑在主要主体中比较严重、营销渠道转型相对落后、90后高学历代理人流失严重、绩优人力少、区域布局的方向不清晰及客户经营体系不完善等,几乎字字直击新华保险当下的痛点。

同时在谈及未来发展方向时,杨玉成表示需要大力推进公司专业化、市场化改革,把新华保险打造成一家更加专业化、市场化、现代化、国际化的世界一流寿险公司。

产品、渠道压力骤增,新华如何应对挑战

很明显,对于新华保险来说,现在面临的挑战是全方位的。

首先是产品端,不同于平安、太保等公司,新华保险在产品端并没有自己的拳头产品,特别是在健康险这一块。如平安旗下有平安e生保系列百万医疗险、太保有蓝医保系列百万医疗险,新华保险在产品设计和推广方面,尚有一定欠缺。

产品的弱势一定程度上来自于渠道的弱势。渠道经营方面,在银保渠道全面推行报行合一后,对于新华保险的冲击已经逐渐显现,那么在这样的背景下,个险渠道似乎就要扛起大旗。而杨玉成恰好在去年的新华“金九银十”启动会上提过,目前新华营销渠道转型相对落后、90后高学历代理人流失严重、绩优人力少等渠道端的问题,在这样的背景下,个险能否跟上补量?对于新华来说,似乎有些信心不足。

最后就是代理人端的改革,2023年上半年新业务价值仅增长17.1%的现实也表明目前新华代理人“开新单”的能力还不够强,同时在同业纷纷强调提高代理人质量,并给出详细落地计划的时候,新华似乎慢了一步,并没有给出足够快速的应对和调整。而在当下竞争越来也激烈,甚至越来越卷的保险行业,“慢”可不是个好消息。

所以总得来看,新华短期来看面临的困境确实很多,不过另一面来看,新华在体量上相较平安、国寿等业内巨头有较大的的差距,与太平人寿相当。较小体量就意味着新华具备更强的调整能力和更大的调整空间,我们也希望新华在新任董事长的带领下,再次腾飞!