一年增长100亿!告别李源祥的友邦人寿还能继续增长吗?

近日,友邦人寿发布公告称,该公司董事长Lee Yuan Siong(李源祥)因工作安排原因,自2024年10月31日起不再担任董事及董事长。李源祥确认与公司董事会无任何意见分歧, 并将继续担任友邦保险集团首席执行官兼总裁。

根据相关监管规定、公司章程和股东决议,现任非执行董事陈荣声代为履行董事长职责。上述变动后,公司董事会成员仍然满足《公司法》和《友邦人寿保险有限公司章程》规定的最低人数。

简历显示,李源祥于2020年3月加入友邦保险,现任友邦保险集团首席执行官兼总裁,并任友邦保险控股有限公司董事、友邦保险有限公司董事长。在加入友邦集团前,李源祥担任平安集团联席首席执行官、执行董事、常务副总经理、首席保险业务执行官。

陈荣声则于1988年加入友邦保险,现任友邦保险有限公司董事、区域首席执行官及集团首席分销总监,并任友邦企业发展(上海)有限公司董事长、韩国AIA Life Insurance Co. Ltd. 董事会主席兼非执行董事、友邦保险(国际)有限公司董事、AIA Holdings (HongKong) Limited 董事。加入友邦保险前,陈荣声曾任香港特别行政区政府行政主任。

平安“二号人物”空降,

友邦人寿一年增长一个“100亿”

其实谈到李源祥,我们就很难不提到其在平安的履历。从2004年跟随“亚洲保险教父”的梁家驹加盟中国平安,出任平安人寿董事长特别助理到2019年离开,15年的时间李源祥一步一个脚印,最终担任平安集团副首席执行官兼首席保险业务执行官,在集团内部的地位几乎仅次于平安创始人、灵魂人物马明哲,坊间更有他将接棒马明哲的说法。

但随着平安的一纸公告,这位集团“老人”也正式离开,加盟友邦成为其首席执行官兼总裁,

同时,2020年友邦“分改子”落地,这一变革意味着友邦在华业务获得了独立法人资格,解决了长期困扰其分支机构扩张的问题,终于在内地市场有了一展拳脚的资格。而李源祥正是友邦人寿“分改子”后首任董事长。

从当时友邦集团的考量和过往履历来看,李源祥无疑就是友邦人寿董事长职务最为合适的人选,因此他兼任友邦人寿董事长并没有超出市场预期,在平安超过15年的从业经历让李源祥对于中国寿险行业有着深厚的理解,如何将友邦的“高端”基因更好的与内地保险市场结合,李源祥是那个最适合给出答案的人。

实际上,在李源祥“入主”友邦人寿后,友邦人寿在内地市场确实开展了迅速的扩张行动,截至目前,友邦已经把业务版图扩张至上海、广东(包括深圳)、北京、江苏、天津、河北、四川、湖北、河南、山东、重庆等沿海和中西部的经济要塞,根据友邦保险2024年第三季新业务摘要显示,安徽省分公司也在筹建中,同时,有市场消息称,友邦人寿明年将正式进军浙江市场。

从市场选择来看不难发现,友邦还是先把目光放在了经济大省上。业绩来看,根据友邦保险控股有限公司公布本年度截至6月30日的财务业绩,其在中国内地的全资子公司友邦人寿,实现新业务价值增长36%,年化新保费录得21%的增长。

财务业绩方面,新业务价值增长36%,达到7.82亿美元,为历史新高;受益于市场对保障类产品和长期财富管理产品的需求增长,年化新保费增长21%;总加权保费收入增长25%;2024年第2季度综合偿付能力充足率为415.99%。

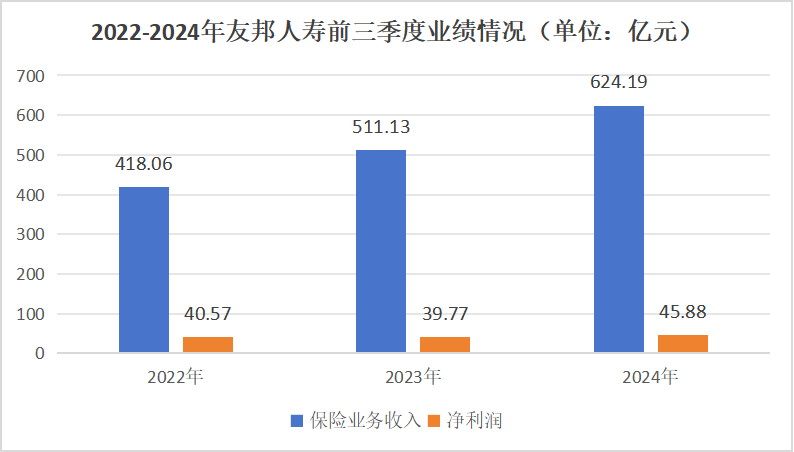

同时根据最新的三季度偿付能力报告显示,今年前三季度友邦人寿保险业务收入为624.19亿元,较去年同期增长22.12%,净利润为45.88亿元,较去年同期增长15.36%。

在这个业绩上,我们也发现了友邦人寿与内资保险机构在业绩上的差异,即保险业务收入的增长幅度更大,净利润则要更稳。前者的原因在于友邦人寿目前处于快速的扩张期,而后者则是得益于其更加稳定的投资风格,从而熨平利润端的波动,数据显示近三年友邦人寿的平均综合投资收益率达到5.31%,净利润基本维持在40亿元一线,波动不大,这也是内资保险机构需要向友邦学习的一点。

三大因素看好友邦内地市场发展,

国内机构将遇更强挑战

从未来的发展来看,我们也是相当看好友邦在内地市场的发展。

首先是政策方面,国内保险市场开放的势头一直没有停下过,数据显示,境外40家最大的保险公司已有近半数进入我国保险市场。今年以来,就有忠利保险、比利时富杰保险、安联保险、西班牙曼福再保险等国际保险巨头通过增资国内保险公司、股权转让、设立分公司等方式对我国保险行业进行布局。

同时在今年年初,金融监管总局副局长肖远企在国新办举行的新闻发布会上表示,金融监管总局已经取消外资参股、收购、增资金融机构的股权比例限制,外资可持有银行保险机构100%股权,《外商投资准入负面清单》中关于金融业相关限制措施已完全清零。现在,外资银行和保险机构的业务范围与中资机构已经完全一致,完全实现了国民待遇。我国保险行业开放力度不可谓不大。

其次是从已有的情况的来看,友邦确实是有能力把国内市场做好的。保费层面上,近两年来友邦几乎是一年“100亿”的连续增长,这个数字对于行业前排公司可能连零头都算不上,但是对于目前保费体量还在千亿以下的友邦来说,这并不是一个小数字,这样的增长是十分可观的。

而目前,也有不少的外资或合资保险机构在国内做的不错的案例。以中美联泰大都会人寿为例,大都会人寿的股东为上海联和投资和美国大都会集团下属集团,各持股50%,是一家典型的中外合资保险公司。

今年前三季度大都会人寿保险业务收入为213.89亿元,较去年同期的146.84亿元同比增长45.66%。同时根据业界交流,在大都会人寿的主要市场浙江省,其保险业务收入仅次于国内寿险两大巨头中国人寿及平安人寿,要多于新华保险、太保寿险等上市保险公司,可见有外资基因的保险公司做保费是有一套的。

这里就要提到友邦的代理人模式了,友邦保险不仅是改革开放后最早一批获发个人人身保险业务营业执照的非本土保险机构之一,也是第一家将保险营销员制度引进国内的保险公司,因此友邦保险一直被誉为保险行业代理人模式的“课代表”。

从2010年左右开始,友邦人寿遍开始对代理人渠道执行“最优秀代理”策略。目前,友邦代理人渠道运营模式和制度已经非常成熟。2023年友邦保险年报中明确表示:“卓越营销员策略”继续成为友邦人寿极富差异化的竞争优势。而在行业从业人员数量不断下降的背景下,友邦的代理人数量却在逆势上升(今年上半年内地代理人数量增长26%),可见友邦的代理人代理人模式确实有过人之处。

有这样一批精英化的代理人不断的搅动市场,国内的保险行业想“躺平”似乎都很难。

因此我们也预期未来友邦人寿会以比较快的速度成为保费过千亿的险企。

尾言:整体来看,在李源祥任职董事长的这几年,友邦人寿还是取得了相当不错的增长,特别是在“分改子”落地后,每年保费的增长幅度都十分可观,可以这么说,李源祥为友邦人寿在内地保险市场的开拓打响了第一炮,而在未来,从已有的案例以及政策力度来看,友邦人寿大概率还能够持续这样的增长力度。换句话说,内资保险机构也会面临来自于外资、合资保险机构越来越多的冲击,我们拭目以待!