2023年美国人身险25强发布:CVS、阿波罗领跑,年金险狂飙

近日,美国保险监督官协会(NAIC)根据直接保费这一维度,按照整体总和、寿险、年金以及事故和医疗险的分类,发布了美国人身险市场前25家保险公司名单。

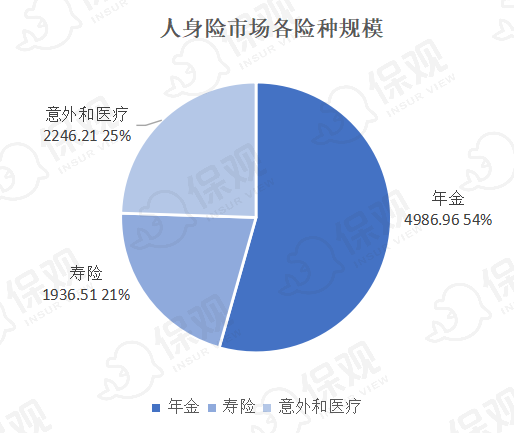

梳理整体趋势发现,包括寿险、年金以及意外和医疗险在内的整体人身险市场保费达9169.70亿美元,以CVS Health为榜首,保费规模达到489.04亿美元,市场份额5.33%。

单位:亿美元

年金险市场,总保费4986.96亿美元,占美国人身险总保费的份额为55%,较去年同期增长约31%,以阿波罗全球管理公司为榜首,保费规模达到464.63亿美元,市场份额9.32%。

寿险市场,总保费1936.51亿美元,占美国人身险总保费的份额为21%,较去年同期增长约0.05%,基本持平,以纽约人寿为榜首,保费规模达到132.88亿美元,市场份额6.86%。

意外和医疗险市场,总保费2246.21亿美元,占美国人身险总保费的份额为24.4%,以CVS Health为榜首,保费规模达到488.12亿美元,市场份额21.73%。

人身险保费:CVS位列第一,阿波罗紧随其后

从寿险保费、年金以及意外和医疗险的保费总和这一类别来看,2023年,美国人身险公司的总体保费为9169.70亿美元,其中前25家公司的保费总额为6274.31亿美元,占总体保费的份额为68.42%。

从累计市场份额来看,前三家公司占据了约15.4%的市场份额,前五家公司的累计市场份额为23.78%,前十家公司的累计市场份额为40.49%,前二十家公司的累计市场份额为61.72%,表明美国人身险市场呈现出相对集中趋势。

注:2022年数据中包含存款类合同以及其他类产品,因此2023年的数据变动较大

从具体公司来看,CVS Health占据第一,各类险种保费总和达到489.04亿美元,市场份额为5.33%。结合其他类别的榜单来看,CVS Health的保费规模主要由意外和医疗险推动,这也是其作为健康险公司的主要业务。

人身险总保费排在第二位的是阿波罗全球管理公司,保费达到466.44亿美元,市场份额为5.09%,略微低于CVS Health,推动该公司的主要险种是年金产品。

联合健康以456.38亿美元的总保费排在第三位,市场份额为4.98%,为该公司的保费规模做出主要贡献的是意外和医疗险种。

MassMutual的人身险保费规模为416.72亿美元,市场份额为4.54%,排在第四位,紧随其后的是保德信金融集团,保费规模达到352.2亿美元,市场份额为23.78%。

其余排在前十的公司包括纽约人寿、大都会、林肯金融、信诺集团以及AIG,总保费分别为347.25亿美元、321.88亿美元、302.3亿美元、285.6亿美元和275.15亿美元,市场份额分别为3.79%、3.51%、3.3%、3.11%和3%。

西北互助以176.2亿美元的保费规模,排在第十六位,市场份额为1.92%,该公司的保费主要由寿险组成,而在年金险以及意外和医疗险占比较大的美国市场,寿险规模相对较小,因此导致西北互助排在榜单中部的位置。

总体来看,以综合人身险保费数据来看,市场集中度较高,前25家人身险公司控制约三分之二的市场份额。大多数头部公司的市场份额相对稳定,保持在2%-5%之间,没有出现明显的增长或下降。榜单上,排名靠后的公司由于保费规模和市场规模较为接近,因此会出现略微大的变动,表明整体市场仍竞争激烈,可能会有一些新的公司上榜或落榜。

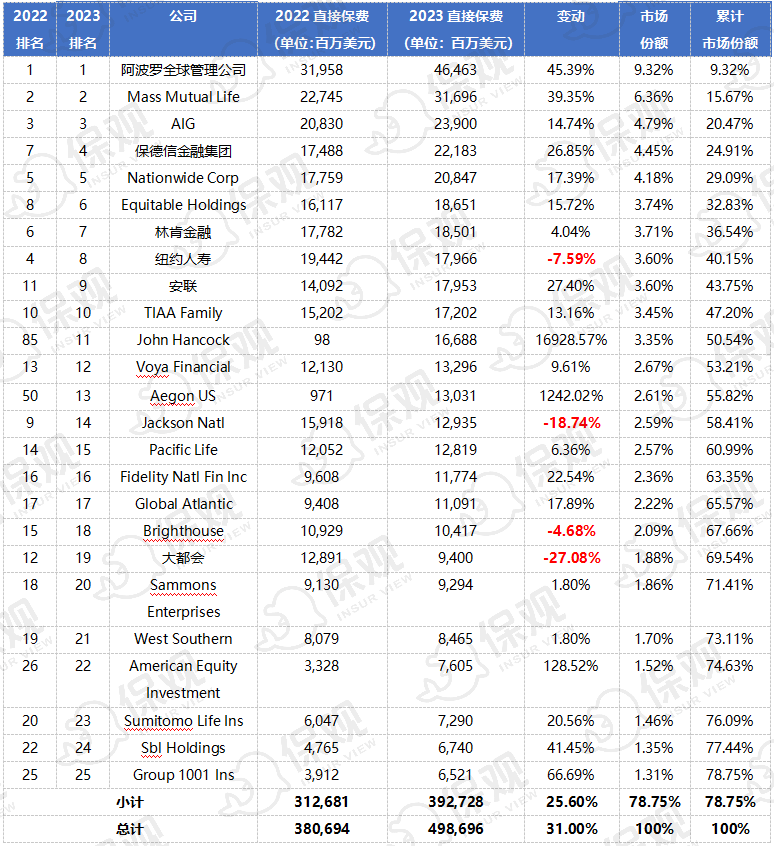

年金保费:全年4986.96亿美元,

阿波罗全球管理公司占鳌头

数据显示,2023年,美国头部人身险公司的年金保费总额为4986.96亿美元,较2022年同期的3806.94亿美元增长了约31%。与整体人身险市场9169.70亿美元的保费相比较来看,年金保费占比约为55%,反映了年金险的巨大规模及其作为人身险市场主要险种的强势地位。

榜单上前25家公司的年金保费总额为3927.28亿美元,占据了整个行业总额的约79%,较整体人身险市场的份额高一些。与2022年的3126.81亿美元相比,前25家公司的年金险保费增长了25.62%,较年金险整体增速低一些。

从2023年累计市场份额来看,前三家公司占据了20.47%的市场份额,前五家公司的累计市场份额为29.09%,前十家公司的累计市场份额为47.2%,前二十家公司的累计市场份额为71.41%,表明美国年金险市场较整体市场更为集中。

从具体公司来看,阿波罗全球管理公司以464.63亿美元的年金保费排名第一,市场份额为9.32%,凸显了在年金险市场上的显著影响力和市场份额。得益于年金险作为主要险种的地位,阿波罗全球管理公司在总榜上排名第二。

Mass Mutual Life和AIG分别以316.96百万美元和239亿美元的年金保费位列第二和第三,市场份额分别为6.36%和4.79%保德信金融集团和Nationwide Corp的年金险保费分别为221.83亿美元和208.47亿美元,市场份额分别为4.45%和4.18%,排在第四和第五位。

以上五家是年金险保费超过200亿美元的公司。

排名第六到第十的公司包括Equitable Holdings、林肯金融、纽约人寿、安联以及TIAA Family,年金险保费规模分别为186.51亿美元、185.01亿美元、179.66亿美元、179.53亿美元和172.02亿美元,市场份额分别为3.74%、3.71%、3.6%、3.6%和3.45%。这几家公司在保费规模和市场份额上都较为接近。

增长趋势:整体增速31%,21增4降

从2022与2023年的增长趋势来看,榜单上有21家公司取得正增长,4家公司负增长。在增长的公司中,John Hancock增幅最大,达到约170倍,将该公司从第85名提升至第11位,估计与收购等举措有关;Aegon US Holdings的增幅达到1242.02%,将该公司的排名从第50位提升至第13位;American Equity Investment的增幅为128.52%,位次由第26位上升至第22位。

值得注意的是,头部几家公司的增速相当可观,阿波罗全球管理公司保费增长了45.39%,Mass Mutual 增长了39.35%,AIG增长14.74%,而保德信金融集团增长26.85%。

负增长的公司包括纽约人寿、Jackson National、Brighthouse Holdings和大都会,年金保费分别下降7.59%、18.74%、4.68%和27.08%。

总结来看,年金险是美国人身险市场占比最大的险种,保费规模庞大,除个别公司外,基本维持高增速,且市场集中度更高,由综合金融集团主导市场,例如阿波罗全球管理公司。除了前五的公司外,排名第六到第十一位、第十二至第十八位以及最后的几家公司在保费规模和市场份额上也较为接近,表明竞争仍然激烈,明年排名或出现稍微大的变动。

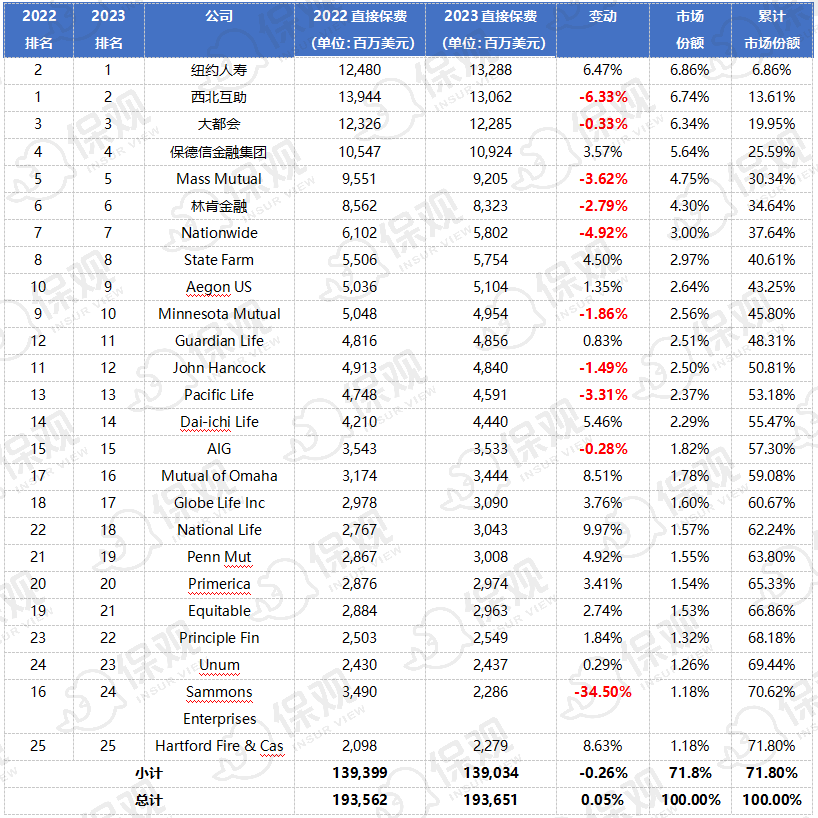

寿险:总保费1936.51亿美元,

纽约人寿超西北互助排第一

近几年来,在疫情拉动消费者投保意识、以加速承保(Accelerated Underwriting)为特点的免体检寿险产品以及相关寿险产品税收优惠政策的推动下,美国寿险市场多次创下记录,但相比年金险来看,传统寿险产品规模较小,总保费为1936.51亿美元,在整个人身险市场的份额约为21%,相较之下,年金险的保费占比为55%,两个份额的差距较前几年进一步拉大。

榜单上25家公司的寿险保费总额为1390.34亿美元,占整个行业的总额约为71.8%,表明寿险市场相对于年金市场,稍微更加分散,前25家公司的份额占比更低。

纽约人寿以132.88亿美元的寿险保费排名第一,市场份额为6.86%,保费较2022年的124.8亿美元增长了6.47%,从去年的第二位上升至第一位,超过了西北互助。

相应地,西北互助跌落至第二名的位置,保费规模为130.62亿美元,较2022年下降了6.33%,市场份额为6.74%。

大都会的保费规模为122.85亿美元,位列第三,市场份额为6.34%,延续之前的位次排名,在保费和市场份额上也略有增长。

榜单上排名第四至第八的公司分别为保德信金融集团、Mass Mutual、林肯金融、Nationwide 以及State Farm,保费分别为109.24亿美元、92.05亿美元、83.23亿美元、58.02亿美元和57.54亿美元,市场规模为5.64%、4.75%、4.30%、3.00%和2.97%,这几家公司的排名和去年一致。

Aegon US Holdinsgs和Minnesota Mutual的位次呼互换,分别排在第九和第十位,保费为51.04亿美元和49.54亿美元,市场份额为2.64%和2.56%。

增长趋势:整体增速0.05%,15增10降

从2022与2023年的增长趋势来看,总体保费较2022年同期的1935.62亿美元同比微增0.05%,前25家公司的保费较2022年同期的1393.99亿美元同比微降0.26%。

榜单上有15家公司取得正增长,10家公司负增长。在增长的公司中,National Life增幅最大,为9.97%,从第22名升至第18位;Hartford Fire & Cas增幅为8.63%,但公司排名依旧维持在第25位;Mutual of Omaha的增幅为8.51%,位次由第17位上升至第16位。

负增长的公司包括林肯金融、Nationwide、AIG等,保费分别下降2.79%、4.92%和0.28%。

排名前5的公司中,呈现“两升三降”的趋势。其中,纽约人寿增长6.47%,超过西北互助成为榜首,保德信金融集团增长3.57%,维持在第四位。西北互助、大都会和Mass Mutual寿险保费分别下降6.33%、0.33%和3.62%,但除了西北互助由第一下降至第二的位次外,其余维持名次不变。

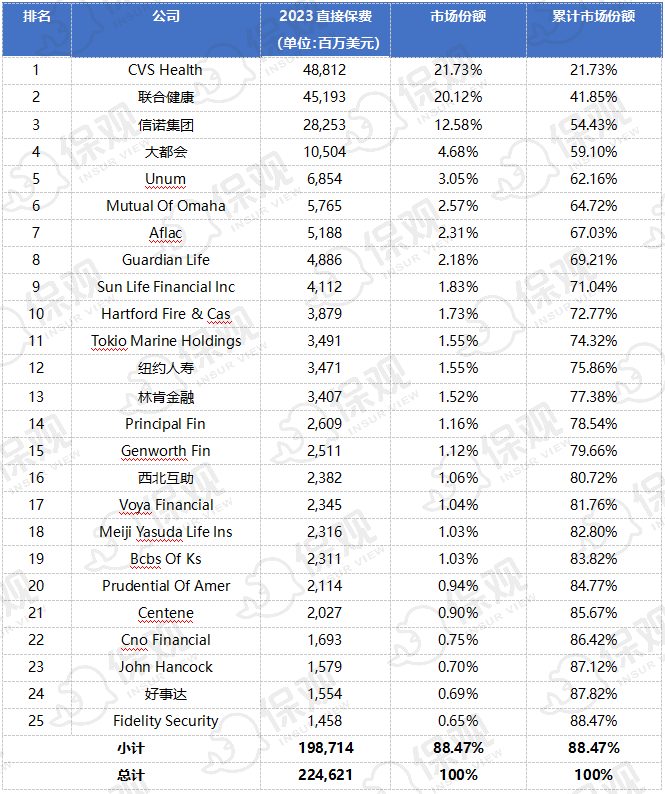

意外和医疗险:保费2246.21亿美元,

市场集中度最高

根据数据,美国人身险公司的意外和医疗险保费总额为2246.21亿美元,高于传统寿险的保费规模,但低于年金险保费规模,占整体人身险保费的份额约为24.5%。

前25家公司的意外和医疗险保费总额为1987.14亿美元,占整个行业的份额为88.47%,市场集中度是所有险种以及整体市场上最高的。

从累计市场份额来看,前三家公司占据了54.43%的市场份额,前五家公司的累计市场份额为62.16%,前十家公司的累计市场份额为72.77%,前二十家公司的累计市场份额为84.77%,同样表明健康险的高度集中程度。

意外和医疗险榜单上的公司由健康险公司、寿险公司以及综合金融集团组成,从头部公司来看,健康险公司占主导地位。

其中,CVS Health以488.12亿美元的保费位居榜首,市场份额为21.73%,相当于年金险和寿险前三家公司的份额总和,进一步验证了意外和医疗险市场的高度集中。联合健康保费规模为451.93亿美元,市场份额20.12%,仅次于CVS Health。这两家公司的保费规模占绝对优势,也是榜单上市场份额超过20%的两家公司。

信诺集团以282.53亿美元的保费排名第三,市场份额为12.58%,在保费规模和市场份额上与排在其后的大都会人寿形成断崖式优势,后者保费105.04亿美元,市场规模为4.68%。

排名第五至第十位的公司保费规模在40-70亿美元的区间内,其中尤以Unum保费规模最大,为68.54亿美元,市场份额为3.05%。

Mutual Of Omaha和Aflac保费规模在50亿美元的级别。其中,Mutual Of Omaha保费57.65亿美元,市场份额为2.57%,位列第六。Aflac保费规模为51.88亿美元,市场份额为2.18%,位列第七。

总结:2023年,包括年金、寿险以及意外和医疗险在内的美国人身险总保费9169.70亿美元,其中年金为主要险种,保费占比达到50%以上,且增速极为可观,达到30%左右,由一些综合金融集团主导市场,寿险以及意外和医疗险保费占比分别约为20%和25%,寿险增速基本停滞,主要由传统的纽约人寿、西北互助等公司主导,医疗险无2022年同期参照数据,但结合各家健康险公司的业绩来看,也保持增长,市场的一些领导者包括CVS Health、联合健康等。

整体来看,美国人身险呈现出成熟市场的特点,年金产品得到青睐,意外和健康险也因为提供医疗保障的功能而发展稳定,传统寿险则面临增速停滞的挑战,未来的人身险市场,势必会进一步筛选产品,向健康险以及具有养老功能的年金险产品升级,这是美国市场呈现出的趋势,也会是未来国内人身险市场的终极发展方向。