思派健康年报点评:亏损大幅度改善,核心业务毛利率下降成隐忧

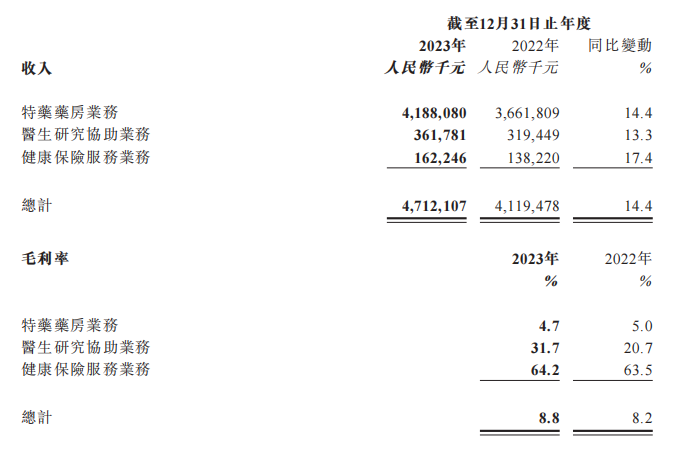

近日,思派健康公布2023年全年财报。财报显示,2023年全年思派健康收入达47.1亿元人民币,同比增长14.4%;经调整净亏损1.5亿元,上年同期亏损2.59亿元。其中毛利率由2022年的约8.2%微增加至2023年的约8.8%,主要表现在医生研究协助服务业务的毛利率大幅增加,健康保险服务业务的毛利率相对稳定。

作为国内领先的医疗科技和健康管理公司,思派健康成立于2015年5月,并于2022年12月正式登陆港交所,发行价为18.6港元。在经历了一波上涨行情股价涨至44.6港元后,思派健康股价开始震荡下跌,目前在6港元附近区间震荡。

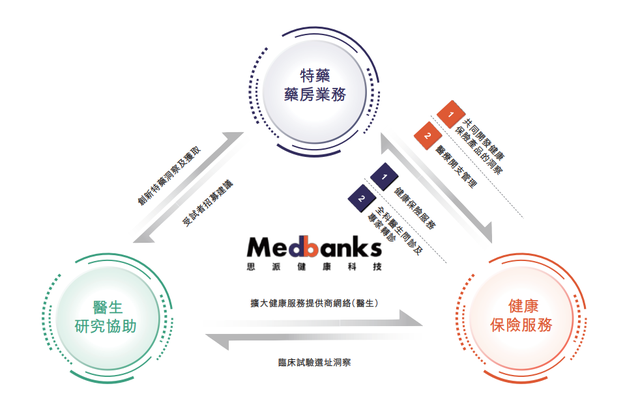

据介绍,思派健康通过强大的技术平台及数据赋能的营运能力,将中国医疗健康系统的患者、医生、医疗机构、制药公司及支付方联系起来并向多方提供相关的服务。

公司目前经营三条业务线,包括特药药房业务、医生研究协助及健康保险服务。根据灼识咨询的资料,按2021年的收入计算,公司的特药药房业务经营着最大的私营特药药房,而公司的医生研究协助经营着最大的肿瘤临床试验现场管理组织(SMO)。

接下来我们就将就思派2023年财报来分析其业务情况及未来发展趋势。

核心业务毛利率下降,

医生研究协助、健康保险服务业务有惊喜

从业务营收构成看,特药药房业务是思派健康的绝对支柱业务,2023年全年思派特药药房业务收入达到41.88亿元,同比增长14.4%,占总营收占比达到88.9%。

根据财报数据透露,截至2023年12月31日,思派健康在内地共经营95家特药药房。特药药房专门提供治疗癌症及其他危重疾病的处方药,提供包括新推向市场的创新药物在内的多种特药。其中,思派的专业药师服务可确保患者获得更好的药物依从性及治疗效果。同时,特药药房通过与支付端合作,包括与国家医保及主要保险公司建立直付机制,为患者提供额外的支付解决方案。

从毛利率来看,该项业务的毛利率为4.7%,较2022年下降0.3个百分点,核心业务的毛利率下降对于公司来说肯定不是什么好消息。

并且从过往财报看,思派的核心业务毛利率呈现震荡下滑状态,其2019-2022年特药药房业务的毛利率分别为5.6%、5.5%、5.9%、5.0%,所以尽管特药药房服务的营收在去年增长了14.4%,但核心毛利率的下降依旧要引起公司和投资者的警惕。

在上市之前,思派健康一般采取的是自建特药药房这一难度更大的方式来进行业务的拓展,这更有利于统一标准实施药剂师服务和全国网络自营管理。不过在上市后,思派健康也开始采取收购模式,2023年1月,思派收购了国药集团旗下的湖北思维特大药房。据财报显示,思派希望通过收购湖北思维特大药房将与自身健康业务形成互补。

而实际上,思派此次收购的目的则有很大可能是思派为了提高在药品采购成本时的议价权,因为思维特此前隶属于国药集团旗下,有比较好的国资背景。但从去年财报来看,收购思维特似乎并没有帮助思派成功进行毛利率的改善,这也将成为未来思派急需解决的问题。

医生研究协助业务是思派的第二大业务,去年全年营收达到3.62亿元,占比为7.7%。在医生研究协助业务线方面,思派主要从事的是SMO业务,以支持制药公司所有临床试验阶段的药物研发过程,SMO业务也贡献了大部分医生研究协助收入。

目前思派已经实现27家省级肿瘤专科医院及五个国家级癌症治疗中心的全覆盖。数据显示,截至2023年12月31日,思派已完成644个SMO项目,另有756个SMO项目正在进行之中。思派服务307名生物技术及制药客户,其中包括在中国从事创新药物研发的全部前十大上市制药公司。于报告期内,按同期收入计算,思派在维护前十大SMO客户方面实现100%的客户留存率。值得一提的是,思派有超过95%的SMO客户从事肿瘤药物研发,且通常签订三至五年的服务合约,该业务的毛利率也从2022年的20.7%提升至31.7%,说明其业务情况在不断优化,且具有一定准入门槛。

健康保险服务业务是思派的第三大业务,2023年全年营收1.62亿元,占比达到3.4%,增长达到17.4%,同时毛利率情况也从63.5%增长至64.2%,说明该业务的发展和竞争情况都较为良性。

从整体营收来看,思派去年增长了14.4%,同时整体毛利率从8.2%增长至8.8%,说明公司整体的业务情况出现一定程度改善,但核心业务的毛利率连年的下降却又是思派健康的巨大隐忧,未来如何解决,思派需要给出方案。

飞奔的健康保险业务开始慢下来,

惠民保市场现隐忧

作为专注于保险科技的媒体,保观也一直在关注思派健康在保险领域的业务探索。

健康保险服务也是思派增长最快的细分业务。2019-2023年,该业务的收入分别为222万元、3200万元、9259万元、1.38亿元、1.62亿元,同比增速分别为1344%、189%、49%、17.4%。但我们也不难发现,在度过了前期的高增长阶段后,健康保险服务的增速也在逐渐“慢下来”。

思派的健康保险业务主要可以被分为两部分,一是健康管理,二是保险产品销售。健康管理部分,思派通过其健康管理网络,通过线上和线下渠道将全科医生、专家、医疗机构、体检机构、康复中心以及药店连接起来,为其前端的保险业务提供强力后盾。数据显示,截止2022年12月31日,公司的健康管理网络覆盖了全国150多个主要城市的1200多家三甲医院及超过55000名医生。

保险产品销售部分,该公司的主要产品包括惠民保和企业健康保险。

先来看惠民保,作为国内最大的“惠民保”服务商,思派健康早在2019年就开始涉及惠民保市场。根据思派健康此前在财报中披露的信息,截止2023年底,思派健康累计运营2个全省级项目、20余个城市项。同时在2022年,思派健康全年卖出了1250万份惠民保,与60家保险公司合作。惠民保业务除了能为思派健康带来可观的业务增量外,还成为了其特药业务支付方的有效补充,有效形成“医药险”闭环。

图片来源:思派保险经纪官网

其次是企业健康保险,根据披露,目前思派健康科技为近千家企业提供包括保险、体检、健康医疗等在内的综合福利解决方案。公司的客户所产生的医疗健康管理服务及处方药物费用可以通过其健康保险计划直接支付或报销。公司的医疗服务网络解决方案及支付方解决方案相辅相成,搭建起了协同一体化业务模式。2022年全年,思派健康卖出了超过40万份健康保。

总得来看,思派健康一直强调的“健康保险+医疗健康管理”双轮驱动的商业模式已经初步成型,其中健康保险,包括惠民保和健康保成为公司重要的现金流来源,而医疗健康管理则为健康保险提供有效支撑。

但这项业务也并非没有隐忧,就在最近一段时间,惠民保业务传出了不少“利空”。根据媒体报道,一些沿海城市的惠民保赔付率超过100%,即承保出现亏损,已经有不少保险公司开始选择退出惠民保业务。政策端想要让市民在惠民保产品上获得更多的幸福感,商保公司想有一定的盈利,这就导致各参与方开始出现背离。在这样的背景下,思派健康作为国内惠民保产品深度参与方,未来是否会受到影响,我们不得而知,但压力已经开始显现。

尾言:根据财报显示,2019-2023年思派健康的亏损额分别为5.96亿元、10.42亿元、37.49亿元、13.72亿元、2.56亿元。在财报中,思派将自己亏损大幅度减少的原因主要归于的策略、成长原则、收入质量以及在过去几年稳健经营积累的执行能力。同时,在宏观环境不景气的背景下,思派健康也通过优化员工结构来控制成本支出,其员工规模过去一年从3210人下降至3096人。

成本的压缩在一定程度上解决了思派健康的业绩焦虑,但未来如果要真正摆脱亏钱的螺旋,关键还在于核心业务的毛利率需要提高。

尽管思派健康去年在医生研究协助业务和健康保险服务业务取得了不错的进展,营收和毛利率均出现增长,给了市场比较多的惊喜。但相较于特药药房业务来说,前者的营收占比还是小了一些,所以未来思派健康想要实现盈利,特药药房的毛利率依旧是关键。