平安一季报点评:核心数据保持增长,综合金融模式迎来挑战

近日,中国平安正式发布2024年一季报,这也是国内上市险企的今年披露的首份季报。

先来看基础数据,一季度,中国平安归属于母公司股东的营运利润387.09亿元,同比下降3.0%;归属于母公司股东的净利润367.09亿元,同比下降4.3%。其中,寿险及健康险、财产保险以及银行三大核心业务恢复增长,三项业务合计归属于母公司股东的营运利润398.16亿元,同比增长0.3%。

保费端,平安人寿原保险合同保费收入约为1733.02亿元,同比增长0.9%;平安财险原保险合同保费收入约为790.76亿元,同比增长2.8%;平安养老险原保险合同保费收入约为67.71亿元,同比增长1.5%;平安健康险原保险合同保费收入为52.73亿元,同比增长10.7%。合计保费收入为2644.22亿元,同比增长1.64%。

另外,截至2024年3月31日,中国平安总资产达11.98万亿元,较上年末增长3.4%,逼近12万亿元大关;平安保险资金投资组合规模超4.93万亿元,较年初增长4.4%,逼近5万亿元关口。

总体来看,平安这份一季报几个核心数据还是维持了自从去年以来的增长,但用来计算新业务价值的首年保费同比下滑13.6%,略显不足。

同时在一些外部消息上,平安在今年开年以来似乎并没有那么“平安”,尤其是平安信托旗下产品延期兑付事件一度在互联网上造成了非常大的声浪,即便平安信托及时通过公告安抚了市场情绪,但对平安集团造成的负面影响也已经实质性出现。

今天我们就来解读平安这份一季报。

核心数据表明复苏仍在继续,代理人端迎来企稳

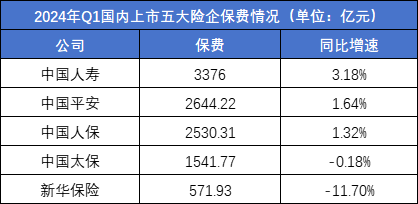

首先是大家最为关注的几个核心指标。保费端一季度平安旗下的几大细分保险公司合计保费收入为2644.22亿元,同比增长1.64%。横向比较来看,平安集团的保费绝对值以及保费增速均排在行业第二。

整体来看,行业内几家上市险企的增速均表现一般,其中增速最快的中国人寿也只有3.18%的保费增速,而排名最后的新华保险更是直接较去年同期下滑11.7%。

这其中的主要原因有两点,首先是去年1季度是疫情政策优化后的首个完整的季度,被压制许久的投保需求在去年一季度出现了较为集中的释放,导致去年一季度基数较高,从而影响今年一季度的增速表现。

其次则是2023年10月监管向各人身险公司下发《关于强化管理促进人身险业务平稳健康发展的通知》要求禁止开门红大规模预收、险企科学制定年度预算、合理规划全年发展任务,叠加前期银保渠道严格的“报行合一”要求,各大险企均重新进行产品重新变更、开发、培训和业务节奏调整,这些因素都导致了保费短期波动。其中太保寿险、新华保险、人保寿险这些银保渠道保费占比较大的公司今年一季度都收到了比较大的影响,平安尽管银保渠道占比不高,但依旧存在一定影响。

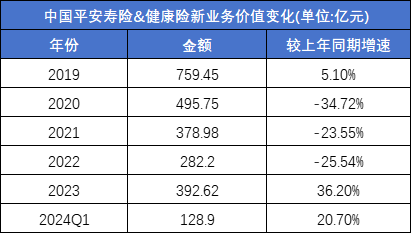

再来看新业务价值,这也是行业内最为关注的保险公司指标之一。一季度,平安寿险及健康险业务新业务价值达成128.90亿元,可比口径下同比增长20.7%;新业务价值率22.8%,可比口径下同比增长6.5个百分点。

如果说之前市场上还有不少质疑平安复苏或者行业复苏的声音的话,那在平安最新一季度的财报公布后,我们基本能够确认行业确实是已经告别了2020-2022年连续三年的周期低谷阶段,逐渐在走出新一轮的增长。

代理人端,最新数据显示,平安一季度代理人数量为33.3万,较年初下降4%,也告别了过去几年单季度动辄10%以上的代理人数量下滑,同时根据财报介绍,平安寿险代理人渠道经营质量出现优化,队伍产能持续提升,以2024年第一季度代理人渠道人均新业务价值同比增长 56.4%,新增人力中“优+”占比同比提升11.0个百分点。

所以从几个基本核心数据来看,我们基本可以确定平安负债端自2023年以来的复苏并不是昙花一现,未来复苏的态势还有望继续下去。

产险保持稳定,平安银行面临“增利不增收”

产险这边,继续保持出稳定的增长,一季度,平安产险保险服务收入806.27亿元,同比增长5.7%。平安产险整体综合成本率同比上升0.9个百分点至99.6%;剔除保证保险后的整体综合成本率为98.4%。在财报中,平安也给出了产险整体综合成本率同比上升的原因,主要原因在于受春节前期暴雪灾害以及出行恢复影响,暴雪灾害增加本季度综合成本率2.0个百分点。

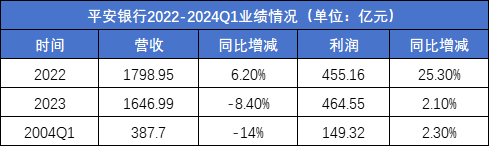

银行板块方面,平安银行在今年一季度出现了较为明显的增利不增收的态势。数据显示,平安银行2024年一季度实现营业收入387.70亿元,同比下降14.0%。通过数字化转型驱动经营降本增效,加强资产质量管控,加大不良资产清收处置力度,实现净利润149.32亿元,同比增长2.3%。

其实在2023年,平安银行就已经出现了增利不增收现象,其中2023年全年平安银行实现营业收入1646.99亿元,同比下降8.4%,净利润则实现了464.55亿元,同比增长2.1%。

营业收入的减少实质上反应的是公司经营策略的收缩,在2023年的业绩发布会上,平安银行管理层在谈及业绩表现“增利不增收”时坦言,一方面是利差收窄,另一方面,则是该自去年下半年起根据经济环境,主动管控了高收益、高风险业务,对短期营业收入产生了影响。

未来营收何时能够重回增长赛道,是外界对平安银行最为关注的重点。

平安信托事件“出圈”,一季度不“平安”!

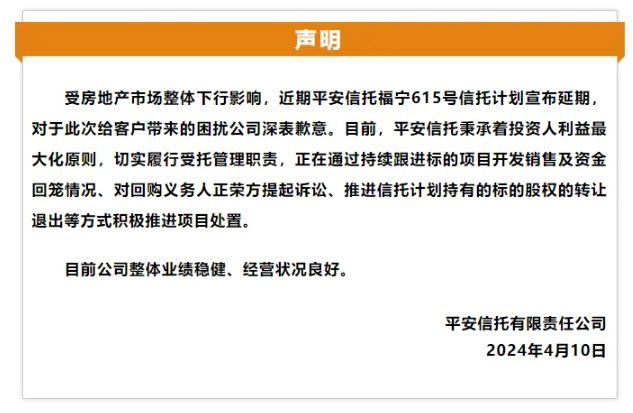

其实对于大多数人来说,平安一季度最“出圈”的事件可能就是平安信托延期兑付事件。就在本月上旬,平安信托旗下有产品暴雷的消息开始在市场中流传。根据流传的信息,此次疑似暴雷的产品为平安信托福宁615号信托计划,该产品成立于2021年9月29日,募集资金约为7.7亿元,以股权的形式投资厦门市荣璐置业有限公司70%股权,从而间接投资厦门联正悦投资有限公司名下的“臻华府”项目。该产品到期日为今年3月29日。

产品公告称,由于房地产低迷,项目开发公司正荣地产暴雷,以及销售资金须进入监管账户等原因,截止公告日,该信托计划尚无现金回收,信托计划延期至信托财产全部变卖之日或存续受益人预期信托利益足额分配之日。

这也成为了平安信托福宁615号信托计划延期兑付的直接原因,对此,平安信托也是第一时间在官方公众号上发文说明相关情况。

此外,根据媒体报道,有平安信托佳园468号集合资金信托计划(以下简称“佳园468号”)投资者向记者反馈,其购买的佳园468号同样面临延期,且投资者将相继赴深圳询问产品情况。

而在本月19号,平安信托再度对福宁615号信托计划延期做出说明,称未来会持续跟进底层项目的开发运营、销售及利润分配情况,保障项目施工建设,加强营销推广力度,加快项目销售,提升资金回笼效率,加快实现现金回收。

整体来看,目前平安信托的整体规模在6600多亿,此次确定延期兑付的福宁615号信托计划规模约为7.7亿元,整体占比非常低,所以短期来看并不会对平安信托整体运营造成大的负面影响。但此次事件对于平安信托以及平安集团的负面影响已经实质性造成,未来平安还需要拿出更多更有力的行动来安抚市场情绪。

综合金融模式迎挑战,平安需拿出更多有力手段!

一直以来,平安最引以为傲的便是其打造的综合金融体系。在去年11月的平安投资者开放日上,集团总经理兼联席首席执行官谢永林表示:平安的综合金融模式核心在于,始终以客户需求为驱动,全面覆盖客户日常生活中的金融场景。

三十多年来,综合金融始终贯穿平安的发展历程,是平安发展的核心战略之一。

平安介绍,依托强大的科技基石,凭借“综合金融+医疗养老”两大商业模式,聚焦中国市场多样化的金融、生活服务需求,平安始终致力于成为国际领先的综合金融、医疗养老服务集团,通过“一个客户、一个账户、多种产品、一站式服务”的解决方案。根据一季报最新数据,截至2024年3月末,平安个人客户数近2.34亿,较年初增长1.0%;客均合同数达2.94个。自2019年末至今,在客户数增长了17.9%的同时,客均合同数增长了10.1%。

不夸张的说,没有综合金融的驱动,可能就没有现在如此庞大的平安。

但在经济大环境较为低迷的背景下,平安综合金融这台引擎也出现了一定的疲态,特别是平安银行、平安信托等这些平安综合金融版图重要组成部分在过去一段时间给平安带来了不少的烦恼。所以如何更好的降低一些潜在的风险,其实是平安集团现在非常需要重视的问题。未来,我们也将持续关注平安如何处理这些可能出现的风险点。