韩国养老金将于2055年耗尽!改革举步维艰,1000万老年人何去何从?

老龄化的不断加深促使各国进行养老金支付改革,包括意大利、荷兰和葡萄牙、丹麦、芬兰、希腊在内的国家都在推进养老金改革。

在亚洲,韩国面临严重的老龄化问题,给养老金制度带来了巨大压力。当前,韩国的国民养老金计划(NPS)是世界第三大养老金体系,但由于缴费率低、替代率高,NPS的支出增长速度超过了收入增长速度,因此NPS财务状况不容乐观,面临枯竭危机。为确保养老金的可持续性,韩国自1998年以来已经多次进行改革,但仍未彻底解决养老金缺口问题。近期,韩国再次紧锣密鼓地推进养老金制度改革,考虑提高缴费率和调整替代率,以期在老龄化加剧的背景下,维持养老金基金的稳定性并保障退休收入。

韩国国民养老金规模:世界第三,但面临枯竭危机

韩国养老金体系有三大支柱:一、国民养老金计划;二、企业养老金;三、个人退休储蓄,在这三支柱的底层还有一个“第零支柱”,包含韩国为贫困老年人口提供的基本生计保障计划(Basic Livelihood Security Programme,BSLP)、基本养老金(Basic Old-Age Pension)以及国家基本生活保障(NBLS)等。

三支柱中,第一支柱为国民养老金计划(NPS),于1988年创建,起初覆盖拥有10名或以上员工的企业。1992年,强制覆盖范围扩大到拥有5名或以上员工的企业。1995年进一步扩大到农民、渔民和个体经营者,并最终于1999年4月扩大到城市地区的个体户。在这段时间,覆盖人数从1988年的443.3万人增加到2000年2月的1,623万人。

参保人员分为两类:强制和非强制,强制包括18至60岁的单位参保人以及个人参保人,自愿参保人员包括60岁以下但未在强制参保范围内以及年满60岁、仍想要参与的人。

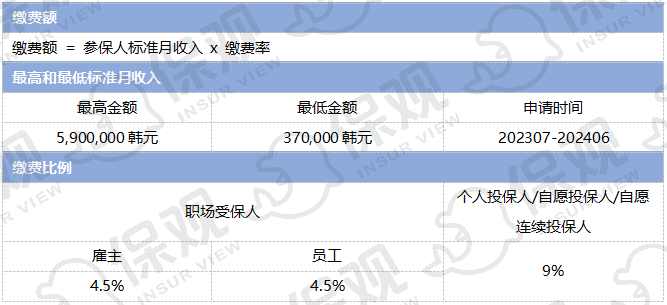

NPS参保人的缴费额为参保人标准月收入x缴费率。其中,最高和最低的月收入分别为590万韩元和37万韩元。缴费率为9%。对于通过雇主受保的人而言,单位缴纳4.5%,个人缴纳4.5%,个人参保人则全额承担9%。

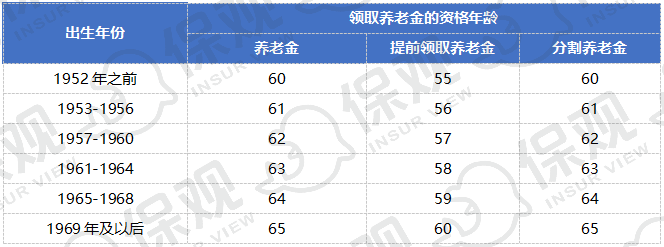

领取方面,国民养老金计划向加入计划10年以上、超过60岁的人按月终身支付老龄年金养老金。到2033年,正常领取养老金年龄将提高至65岁,减额提前领取养老金年龄将提高至60岁。

养老金根据参保年限、年龄、收入不同,分为高级养老金和提前养老金

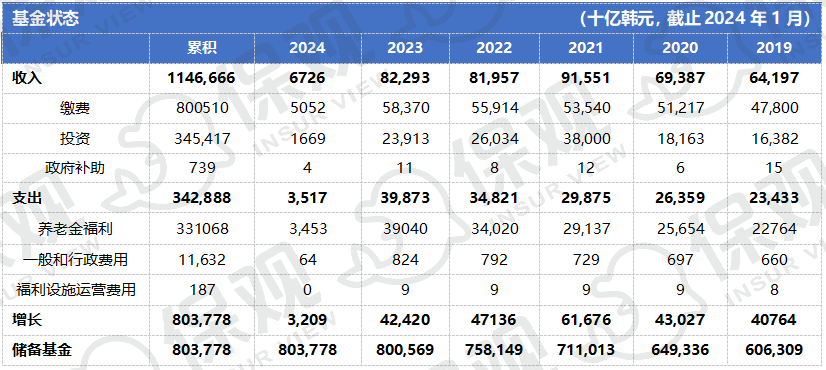

NPF已发展成为世界上最大的养老基金之一,截止 2024年1月31日,管理资产达1049万亿韩元,累计回报达589万亿韩元。截止2022年12月31日,NPS拥有超过2250万缴款人以及642万受益人。

从具体年份来看,2019至2023年,NPS收入分别为47.8万亿韩元、51.22万亿韩元、53.54万亿韩元、55.9万亿韩元以及58.37万亿韩元。截止2024年1月底,收入为5万亿韩元;投资收入分别为16.38万亿韩元、18.16万亿韩元、38万亿韩元、26万亿韩元、23.91万亿韩元、以及1.67万亿韩元。

支出方面,2019至2023年,NPS分别支取22.76万亿韩元、25.65万亿韩元、29.14万亿韩元、34万亿韩元、39万亿韩元以及3.45万亿韩元。

总体来看,表现为收入增长率不敌福利支出增长率的趋势。

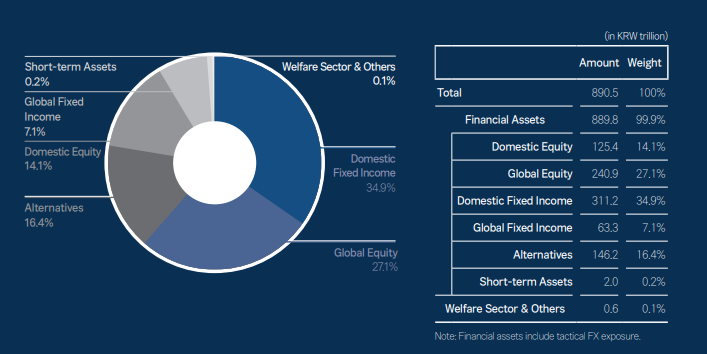

在养老金的投资配置上,以2022全年的数据来看,基金总额为890.5万亿韩元,其中金融资产为889.8万亿韩元,福利部门及其他的数额为0.6万亿韩元。

来源:NPS

其中,金融资产配置国内固定收益的比例最大,达到34.9%,数额为311.2万亿韩元;其次为全球股权,数额为 240.9万亿韩元,占比为27.1%。另类投资的配置数额为146.2万亿韩元,占比为16.4%;国内股权的配置数额为125.4万亿韩元,占比为14.1%;全球固定收益和短期资产的配置数额分别为63.3万亿韩元和2万亿韩元,占比为7.1%和0.2%。

可以看到,韩国养老金的外资资产配置总占比为34%以上,国内资产和国际资产的配置比例大概为2:1。对于未来的投资方向,此前有研报指出,NPS指出,外国投资比例目标将逐步达到60%。但也有报道表明,NPS将投资于致力于提升自身价值的本地上市公司。

韩国养老金改革:提高缴费率or提升替代率?

考虑到整体养老金的收入以及支出趋势,韩国一直意在推进改革。在NPS推出的10年后,也就是1998年,韩国就在推行养老金改革了。

据韩国National Pension Research Institute负责人Seong Sook Kim指出,由于20世纪80年代末世界范围内对养老金改革的热情才刚刚开始,因此韩国国民养老金计划一经成立,便面临着推动其长期可持续发展的外力。

Hyungpyo Moon在The Korean Pension System: Current State and Tasks Ahead中指出,NPS的财务脆弱性源于结构失衡。最初,NPS将福利水平定为缴费40年者终生平均收入的70%,然而,如此高的福利水平需要22-24%的缴费率,远高于目前9%的水平。如果缴款和福利之间的这种不平衡保持不变,到2020年,年度福利支付将超过年度缴款,基金很可能会在2031年耗尽。

也因此,韩国在1998年实行了养老金改革,将福利水平从收入替代率的70%降低到60%,并将领取养老金的年龄从60岁提高到65岁,还引入了每五年一次的财务审查制度。

据悉,这项改革提高了国家养老金计划的财务稳健性。在2003年审查的时候,国民养老金基金的枯竭年份将推迟到2047年。然而,委员会成员认为国民养老金的财务状况需要进一步改善,要求再次进行改革,改革建议于2003年底提出,包括提高缴费率和降低给付水平。

但最终改革建议于2007年7月颁布。在这次改革中,为了应对老年人贫困日益突出的问题,引入了基本养老金(Basic Old-Age Pension),也就是上述提到的“第零支柱”,基本养老保险为税基非缴费型福利,覆盖70%的65岁及以上老年人。此外,针对国民养老金计划NPS,福利水平将从60%降至40%,2008年为50%开始,从2009年到2028年每年递减0.5%。

总结上述几次经历来看,韩国养老金改革存在重重阻力,包括缴费方与退休人员的反对以及韩国政府的不作为。在成立初期,韩国国民养老金就存在替代率高、缴费低的问题,参与的劳动者以及领取退休金的群体对此都很满意,不愿意改变现状。

活动人士对国家养老金改革咨询委员会发布的一份报告表示抗议 来源:韩联社

其次,韩国实行多党制,政府党派五年一更迭,为了获取更多选民,在任总统一般不愿意承担改革国民养老金制度这种吃力不讨好的事情。继1998年金大中改革之后,后续几任总统均未实施改革,导致改革一再拖延。

据2023年的一份文件,韩国最近一次的养老金改革已经推迟了5年,导致公共养老基金的预期资金枯竭提前了两年,并将下一代的缴费负担增加了1.5个百分点。到2055年,该基金将完全枯竭,计划将转变为全额现收现付制度。如果基金没有积累任何储备,下一代将要承担高达26.1%的缴款率。

在2023年9月,国际货币基金组织也敦促韩国进行养老金制度改革,表示在出生率下降、寿命延长和人口老龄化等人口危机的情况下,韩国在维持养老金基金方面面临挑战。

国际货币基金组织指出,韩国退休年龄为62岁,低于经合组织64岁的平均水平;韩国的养老金缴费率为9%,而经合组织国家的平均水平位18%;韩国全职平均工资收入者的替代率为 31%,低于经合组织52%的平均水平。

随着韩国老龄化加剧,如果不对养老金结构进行改革,预计到2055年,国家养老金将耗尽。以你次,迫于退休年龄、缴费率和替代率上的压力,韩国最近加紧日程,紧锣密鼓地推进改革。

今年1月31日,韩国议会成立了一个委员会,负责收集公众对国家养老金改革的意见,以期在5月29日本届议会任期结束前达成两党协议。该委员会由一位社会福利学名誉教授担任主席,将就保费率等若干问题进行两轮公众调查。

目前,公共辩论委员会议程审议组商定了两项改革方案。

第一个方案:逐步将目前的9%的缴费率提高到13%,同时将收入替代率从40%提高到50%,主要目的在于强化保障退休收入的功能。根据这一方案,国民养老金将在2061年耗尽,到2093年,其累计赤字将比现行制度估计的赤字规模高出约702.4万亿韩元。

第二个方案:是在替代率维持现有水平的情况下,在10年内将缴费率提高到12%,主要目的在于优先考虑金融稳定,而非收入保障。根据这一方案,到2093年,累计赤字将比当前养老金结构下的预期金额少1.97万亿韩元。

在后续的国民辩论会上,500名市民代表和专家将讨论上述两项改革方案。第一轮辩论讨论养老金改革的必要性及问题;第二轮辩论讨论替代率、养老金缴费率、强制缴费年龄和供求起始年龄调整等参数改革;第三轮辩论讨论国民养老金与基本养老金关系等结构性改革;第四轮辩论则是综合性讨论。

据最新消息,特别委员会在4月22日公布的民意调查结果显示,在492名公民代表中,56%的人选择方案一,42.5%的人选择方案二。80%的受访者同意将加入国民养老金计划的最高年龄从目前的59岁提高到64岁。

NPS改革或还不够,企业养老金、私人养老需跟上

从韩国的整体情况来看,只对第一支柱NPS改革或还不够,原因在于,老龄化意味着领取养老金的人越来越多,而为养老金供款的劳动力呈下降趋势。对第一支柱的国民养老金改革是重要的一步,而作为第二支柱的企业养老金和第三支柱的私人养老金以及一些特殊待遇基金也亟需跟上。

韩国养老金体系的第二大支柱是私人企业养老金。不同于其他国家的固定缴款或者固定收益两种计划,韩国企业养老金的一个特殊安排是允许雇主以“名誉退休”的名义,支付一次性遣散费,取代固定福利、固定缴款或个人退休金等安排。一般而言,名誉退休的年龄可能在55岁,而近来年,这一年龄被提前,导致雇员的退休时间与国民养老金领取时间存在着5~10年的空档期。

由于名誉退休的盛行,韩国许多劳动者也倾向于一次性遣散费,随后再用遣散费创业或者开启第二事业。数据显示,2021年,96%的养老金领取者选择了一次性遣散费。

从公司角度来看,他们也避免建立企业养老金制度,因此不必将资金委托给金融机构。然而,在这种情况下,如果公司倒闭,一次性福利将面临风险。

基于这一点,韩国企业养老金或应该逐步改变一次性遣散费,将其转移到个人养老金账户,为雇员提供更多可保证的退休收入。

另外,除了国民养老金,韩国也有公务员年金和军人年金,政府每年对这两项基金的投入达到10万亿韩元。从长远来看,韩国国民养老金需要与这些特殊待遇基金相整合,类似于目前国内正在落地的养老金并轨。

多年来,韩国养老金改革一直处于停滞状态。虽然专家表示,目前特别委员会提出的两项具体方案过于“薄弱”,只是将养老金的消耗推迟了6至8年,但不可否认的是,这两项具体的方案将韩国养老金改革从愿望推至现实。

养老金改革,无非要么是退休后的收入水平,要么是基金的财务稳定性,从长期可持续发展的角度来看,养老金改革的核心应该是减轻后代的负担,实现共赢。

韩国养老金改革的后续是,在距离5月29日前几天,韩国主要政党已就将缴费率从9%提高至13%达成协议。但在收入替代率上,执政党主张从目前的40%提高至44%,而主要反对党则认为至少应为45%,这一分歧在第21届国会议会结束时仍然未能解决,因此韩国总统办公室和执政党将改革推迟到下届国会。

一切又重头开始。