股东清仓式减持保险机构股权,但谁来接盘呢?

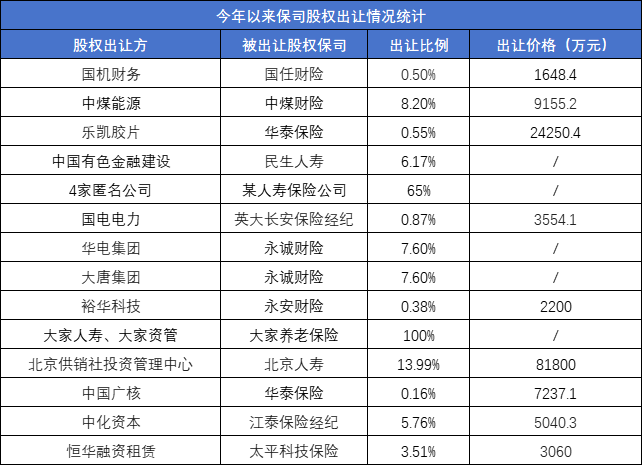

8月15日,国家金融监督管理总局浙江监管局披露的批复文件显示,批准恒华融资租赁有限公司(下称恒华租赁)将所持有太平科技保险股份有限公司的3000万股股份转让给浙江兴科科技发展投资有限公司(下称兴科科技)。转让后,兴科科技持有太平科技保险7000万股股份,持股比例为8.19%;恒华租赁不再持股。

此次股权变更后,太平科技保险的股东数量由此前的9家降至8家。兴科科技也由此前的第六大股东升至第四大股东。

根据此前公告,此次股权转让作价3060万元,即1.02元/股。

今年以来,保险机构股权转让趋势愈演愈烈。以七月为例,就有3家保险公司股份被披露挂牌转让。这三家公司分别为中化资本有限公司转让江泰保险经纪股份有限公司1238.40万股股份(占总股本的5.7619%),中国广核集团有限公司转让华泰保险集团股份有限公司6600000股股份(占总股本的0.1641%),以及大家人寿保险股份有限公司和大家资产管理有限责任公司转让大家养老保险股份有限公司全部股份。

而今年以来,已有超过10家保险机构股权被披露挂牌转让,从已披露的转让底价来看,转让总金额超16亿元,多数转让方为国企股东。

虽然股东急于出手,但交易的需求端却显得冷冷清清。经过了前几年的保险机构投资热潮,还有谁来接手这些集中出售的股权呢?

年内保险机构股权转让特征:

国企离场坚决,转让份额大

今年的保险机构股权转让事件有几个明显的特征,一是转让方多为国企股东,这主要与政策端的变化有关。国务院国资委多次强调国有企业要坚持聚焦主责主业,严控非主业投资。去年,国务院国资委发布的《国有企业参股管理暂行办法》提出,严格执行国有资产投资监督管理有关规定,坚持聚焦主责主业,符合企业发展战略规划,严控非主业投资,不得通过参股等方式开展投资项目负面清单规定的禁止类业务。今年6月3日,国务院国资委党委召开扩大会议,提出各中央企业原则上不得新设、收购、新参股各类金融机构,对服务主业实业效果较小、风险外溢性较大的金融机构原则上不予参股和增持。

二是被转让股份有大量高于5%,在统计的14家保险机构中,有8家保险机构被转让的股份高于5%。在权益市场中,如果上市公司被其他自然人或机构买入股权超过5%,即称为举牌,而该自然人或机构也可被称为上市公司的大股东。所以对于一些中大型公司来说,5%的股份并不能算少,对于保险公司也是同理。如果股东的持股比例超过5%,股权转让对于保险机构的董事和经营决定权就有一定影响。如果具有重大影响的持股股东原本是国企,此前保险机构可以一定程度上借助股东资源开展合作性业务,一旦国企的股权出清,对机构的部分业务也会有所影响。

三是此次部分国企股东进行股权转让的决心十分大,甚至愿意将股份进行大比例的折价进行出售。如七月中化资本挂牌转让江泰保险经纪238.4万股股份,占总股本的5.7619%,挂牌底价5040.30万元,而这已经是今年中化资本第三次寻求江泰股权转让,此前两次底价分别为5583.33万元和5151.74万元。多次挂牌以及多次折价足以显示中化资本“出走”江泰的决心,而这也仅仅是今年以来国有股东折价告别险企股权的缩影之一。

以上来看,今年保险机构股权转让确实不同于以往,出现频次、转让股份份额、转让决心均是近年来最大。

当然了,有人离场便有人进场,在国企纷纷离场的同时,外资对国内保险行业的热情倒是没有衰减,并且还在持续加注。

5月11日,中国石油集团资本有限责任公司转让中意财险51%股权给忠利保险有限公司获批;5月20日,比利时富杰保险国际股份有限公司以10.75亿元认购太平养老增发股份,交易完成后,富杰将持股10%;6月4日,前海再保险公告称,公司10%股权由保德信国际保险控股有限公司竞得;6月24日,国民养老公告称,公司拟以发行新股增资方式引入安联投资有限公司为战略投资人。

整体来看,外资加码的对象都是国内质地相对不错的保险公司。如安联投资此次入股的国民养老保险,尽管成立时间不长,但由于发起股东的全力支持以及自身的努力发展,2023年全年,国民养老实现保险业务收入11.19亿元,较2022年同比大增283.2%,利润方面,2023年实现利润3.15亿元,增速更是达到542.86%。

同时根据最新的一季度数据,国民养老保险今年一季度实现12.17亿元的保险业务收入,已经超过去年全年。如果说去年的增速如此之快还有低基数效应的原因,那么今年一季度的则是保费端的完全走强。

其他如太平养老等也都是质地不错的保险公司,说明外资在投资相关保险机构时依旧做了很多的工作,并不会随意的做出投资的决策。

而这也就引出了下一个问题,那么多保险机构的股权被转让了,谁又来“接盘”?

狂奔时代结束,中小保险机构股权入寒冬

不同于以往,保险股权在当下肯定没有那么吃香了。

一方面,由于近年来保险股股价在二级市场上的连续下跌,这也导致一级市场上保险股权估值的回落。

保险股股价指数连续下跌

保险股价估值的持续回落一方面意味着原股东想要出让股权只能以更低的价格才会有买家愿意“接盘”,另一方面也意味着保险股权的吸引力在持续的下降。

曾几何时,保险牌照成为各路资本竞相追逐的“香饽饽”,2013年,银行、信托、证券理财到境外市场投资工具全面对保险资金开放,混业经营效果立竿见影,2013年至2016年,保险业投资收益率分别达到5.04%、6.3%、7.56%、5.66%。与此同时,原保监会发文修订《保险公司股权管理办法》第四条,允许保险公司单个股东(包括关联方)出资或者持股比例可至51%。

宽松的准入门槛为各路资本进入保险业打开了方便之门,2013年至2016年四年间,原保监会批准设立的保险公司高达50多家,排队等待审批的保险公司更是多达200多家。

但随着监管逐渐意识到行业有序发展的重要性后,一大堆相关政策出台有效抑制了资本对于保险牌照的狂热追求。

2017年6月,保监会发布通知,要求从股东资质、入股资金来源、股权结构等方面加强保险公司的开业验收,以从源头健全公司治理结构,有效防范经营风险。

2018年3月重新修订的《保险公司股权管理办法》,将保险公司的股东门槛提升到前所未有的高度。

同期,央行也发布了《关于加强非金融企业投资金融机构的指导意见》,进一步提出了金融机构的控股股东净资产达到全部资产的40%、权益性投资余额不得超过本企业净资产的40%等要求,并将盲目扩张、股权复杂、关联交易频繁等投资人列入控股股东的负面清单。

至此,保险牌照热正式成为过去时。2016年有70余家上市公司公告发起设立保险公司,市场上甚至出现了溢价转让“保险公司筹备份额”的项目,2017年和2018年分别仅有31家和5家。而从2022开始,陆续有保险公司挂牌转让股权。

而在今年,股权转让迎来高峰。但谁来“接盘”成为大问题,毕竟保险机构股权吸引力早已不复当年。

行业进入高质量发展阶段,增速放缓,监管趋严

除了上述原因外,保险机构的股权之所以不容易转让,也是因为随着保险行业进入高质量发展阶段,以往的高增速很难再次出现,行业呈现出一定的“内卷化”趋势,保险行业越来越难做了。

首先是监管力度越来越大,随着行业的体量不断变大,内生性的风险也在不断积累,在这样的背景下,监管为了防止风险的积累和发生,只能进行“先手排雷”。近两年来,行业监管呈现趋严态势,保险公司承压经营明显。

如最近出台的互联网保险新政就严禁财产保险公司将线下业务通过互联网方式拓展经营区域,一定程度上对此前有此类业务的财险公司产生了影响。此外偿二代政策的落地对保险公司偿付能力提出了更高的要求,原股东对保司注资压力加大。另外如车险综改后,对财险公司风险定价能力要求提升,一些相关能力薄弱的中小保司则“败下阵来”。还有去年正式落地的“报行合一”,虽然目标是减轻保险公司的销售费用负担,但也在短期内影响了银保、中介等渠道的销售动力和销售节奏。

其次从业绩上来看,近两年保险公司利润有较为明显的下滑,其中2023年全年寿险行业利润下滑约20%,财险行业利润下降幅度也超10%。同时尽管今年上半年寿险行业利润出现改善,但财险行业依旧出现双位数下跌,行业整体依旧不景气,股东很难获得较高回报,这也会影响外来者对于保险行业的热情。

除了保险市场自身的行情外,在当前的大环境下,很多企业自己的生存压力都很大,自然也没有更多的余力来考虑布局保险业务。

如我们在前文提到的大量挂牌交易的保险股权就很难成交,如保险保障基金在整体出售大家保险未果后,选择拆分出售大家养老和大家财险,但市场反应依旧平平。根据华尔街见闻统计,截至7月,2023年至今曾有23笔保险机构股权登上阿里司法拍卖网站与京东产权交易网站,但仅有2笔标的较小的保险经纪股权在初卖时成功出售;而国宝人寿、汇才保险代理(深圳)均经历5次拍卖与多次降价。

所以未来我们预期还会看到更多的保险股权转让事件,但股权转让难现象也势必会成为常态。

尾言:总得来看,中小保险机构股权转让热一定程度上是政策面的相关变化造成的,但不可否认的是,近年来中小公司经营情况恶化,利润下滑速度加快也加速了原股东的出走。

所以对于中小保险机构来说,如何在高质量发展背景下的保险行业获得更好的保费、利润增长才是最为核心的问题,如果自身保费和利润增速均能取得市场前排水平,原股东自然不会轻易转让优质股权,打铁还需自身硬!