央行5000亿互换便利来了!既要看政策还要看实力,保险公司机遇与挑战并存

近日,国务院新闻办公室举行新闻发布会,中国人民银行行长潘功胜、国家金融监督管理总局局长李云泽、中国证券监督管理委员会主席吴清介绍金融支持经济高质量发展有关情况,并答记者问。

会间推出不少支持经济高质量发展的金融政策,如央行宣布将降低存款准备金率和政策利率,并带动市场基准利率下行、降低存量房贷利率并统一房贷最低首付比例、创设新的政策工具,支持股票市场发展等。

证监会宣布将支持上市公司改善经营销量,提升盈利能力,上市公司必须提高信息披露透明度,加强公司治理的规范性,并综合运用包括分红回购等方式回报投资者。

在众多利好政策中,有一条政策尤为引人关注,即推出证券、基金、保险公司互换便利,这项工具支持符合条件的证券基金保险公司使用其债券、股票等资产作为抵押,从中央银行换入国债、央行票据等高流动性资产。这项政策将会大幅提升相关机构的资金获取能力和股票增持能力,计划互换便利首期操作规模是5000亿元,未来可视情况扩大规模。通过这项工具所获取的资金只能用于投资股票市场。

一言以蔽之,证券、基金、保险公司可以拿着自己手上的债券、股票资产去央行手上换国债、央行票据等高流动性资产,这部分资产可以在市场上进行质押或交易获取资金,而获取来的资金则只能用于投资股票市场。

很明显,该政策最大的受益者就是权益市场,因为在这样的政策背景下,权益市场将迎来一波实实在在的增量资金。而在政策宣布的当天,股市也迎来了久违的大涨,上证指数全天上涨4.15%。

那么,对于保险公司来说,该政策是否受益?能对现下的保险行业产生多少积极影响,今天我们来讨论。

政策全面解读:流动性置换,保司“筹码”充足

从发布会的表述来看,政策面上对于此次证券、基金、保险公司互换便利是非常支持的,央行行长潘功胜在会上直言:“我们计划互换便利首期操作规模是5000亿元,未来可视情况扩大规模。我和吴清主席讲,只要这个事儿做得好,第一期5000亿元,还可以再来5000亿元,甚至可以搞第三个5000亿元,我觉得都是可以的,是开放的。”

如何判断该政策对于保险公司的影响,我们一个个来看。

首先是保险公司目前手里有多少债券和权益资产?今年上半年,人身险公司资金运用余额为27.71万亿元,其中13.36万亿元投向了债券,占比达48.22%,增速也达到了23.06%。人身险公司投向银行存款余额为2.37万亿元,占比8.55%;股票余额为1.94万亿元,占比7.01%。

从财产险公司资金配置情况来看,今年上半年,财产险公司二季度末债券余额为7887亿元,虽然较一季度末占比下降0.8个百分点至37.4%,但债券投资仍然是财产险公司首选的投资方式。在权益方面,财产险公司投向股票余额为1370亿元,占比6.49%。

按照央行给出的说法,保险公司手里的债券和股票资产都可以拿到中央银行去置换高质量、高流动性的资产。而目前保司债券+股票的资产总和达到了16.22万亿,很显然,这个数字要远远大于央行给出的首期5000亿额度。所以,只要是保险公司想要,这笔额度分分钟可以被用完。

其次是这笔额度置换出来的用处,政策也说的很明白,只能用于股市投资。同时置换出来的额度购买股票后,理论上还可以使用这部分股票再去央行进行置换,再进行股票投资。而根据潘功胜行长的表态,首期的5000亿投放效果如果好的话,还可以再来5000亿,没有上额的限制。

即这次央行是放开手脚让保险公司、基金和券商去干了,但是实际操作起来,我们发现还是有很多的细节值得讨论。

权益市场配置偏低?险资过去几年踩坑不少!

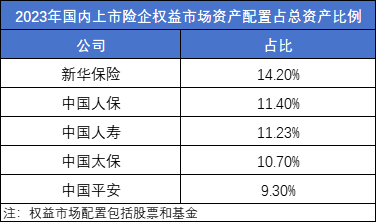

首先是保险公司有多大的动力去做这件事。我们以几家上市保险公司的投资情况来看,2023年全年,A股五家上市保险公司投资组合中,权益市场资产配置(股票+基金)在总资产中比例最高的是新华保险,占比达到14.2%,其次为中国人保和中国人寿,占比为11.4%、11.23%,排在后两位的是中国太保和中国平安,为10.7%、9.3%。

根据监管规定,保险公司权益类资产配置的最高比例根据公司的偿付能力充足率有所不同,但几家上市险企的权益类资产配置的最高比例基本都在30%以上,因此目前国内上市的几家大型保险公司的权益资产投资比例实际上还远远低于监管上限。

同时,我们可以看到今年上半年人身险公司资金运用余额为27.71万亿元,其中13.36万亿元投向了债券,占比达48.22%,增速达到了惊人的23.06%,同时还有8.55%的银行存款,说明现在的保司其实并不“差钱”,只是对于“重注”权益市场还存在一定顾虑。

险资为何对“重注”权益市场有许多顾虑?原因在于过去保险公司在权益市场上踩的坑实在不少。

其中地产行业的股票成为了行业过去几年踩的最大的坑。曾经何时,地产股由于具备股价稳定、分红客观的特点,是保险资金的心头爱,但在宏观趋势的变化下,地产股着实让保险公司“出血”了。

其中最典型的案例就是平安与华夏幸福之间的爱恨情仇,2018年起,平安系分两次花费约180亿元获得华夏幸福总股本的25.25%。

2021年2月,华夏幸福开始公告暴雷,称截至公告日公司及下属子公司发生债务逾期涉及的本息金额为52.55亿元,涉及银行贷款、信托贷款等债务形式。

此后华夏幸福不断公告债务逾期情况,表示自己已无力偿还相关债务,其股价也是一落千丈。

受华夏幸福拖累,中国平安从2021年一季报开始对华夏幸福相关投资资产进行减值计提,首次估值调整额为182亿元,中报中该数字上升到359亿元。

很明显,这次投资平安亏了个“大的”。

在地产行业上栽跟头的还有泰康,2020年9月,阳光城第二大股东上海嘉闻转让5.55亿股股份给泰康系,约占总股本的13.53%,其中,泰康人寿受让8.53%股份,泰康养老受让5%股份,合计33.78亿元。但仅仅一年零三个月后,阳光城公告称,股东泰康人寿及泰康养老合计将持有的7.41%的股份,约3.07亿股,受让给沧州泰禾建材有限公司(以下简称“泰禾建材”),转让价9.36亿元。另外,泰康养老通过大宗交易减持8280.77万股股份,占公司总股本的2%,套现约2.53亿元。

从账面来看,泰康系的这笔投资接近一半已经打了水漂。一年前,泰康系受让单价为6.09元/股,而此次泰康系转让及减持单价为3.05元/股。

同时,近两年国内权益市场表现较为平庸,上证指数已经连续三年下跌,险资做不出超额收益,一度影响利润情况。

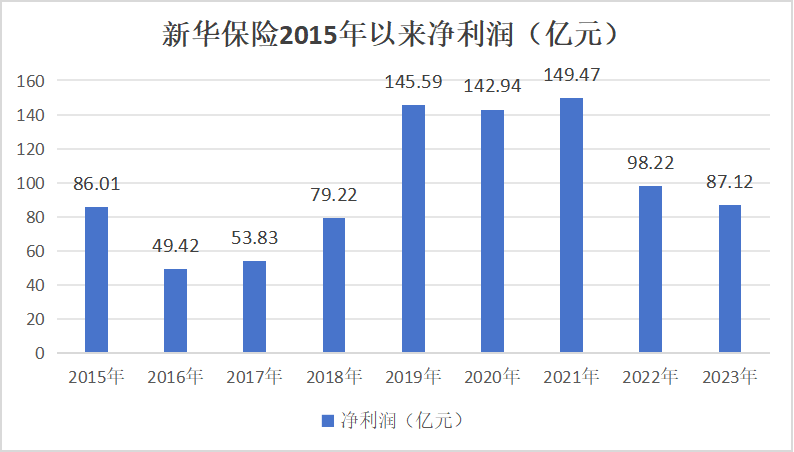

以新华保险为例,2023年新华保险利润为87.12亿元,已经基本退至2018年的水平。在年报中,新华保险将净利润大幅下降归咎于受投资端拖累当年投资资产买卖价差损益-125亿元。

所以险资对股市保持谨慎,也是有原因的。

新政下分红实现率将“高枕无忧”?

保司未来投资能力将更加重要

不过在监管的积极引导下以及保险行业自身的发展要求下,险资提高权益资产配置几乎是板上钉钉的事情。

特别是在多家行业巨头保司坦言未来要“多卖”分红险的背景下,险企需要通过权益市场来“做大”、“做实”收益。

以日本为例,上世纪90年代以来,日本经济进入长期停滞期,央行持续降息使得日本进入长期低利率环境,与欧美等发达地区相比,利差持续扩大,日本国内固收类资产吸引力下降。

在这样的背景下,日本当时所做的是开始寻求境外优质资产,以博取超额投资收益。

具体来看,日本保险资管主要通过配置国内股票、国外股票和国外债券增厚投资收益。同时取得一定成效,截至2022年末,日本寿险行业一般账户投资收益率为2.33%,高于10年期国债收益率200个bp,即2%,这个超额收益应该说是非常显著。

因此想要保持产品的吸引力,持续为客户创造价值,保险公司势必要在弹性更强的权益市场做得更多。

但险资加大权益市场投入并不意味着分红险收益、分红实现率就能有“高枕无忧”的提高。首先险资投资权益市场,并不是百分百挣钱的,亏钱的案例比比皆是。同时,虽然整体来看,新政对保险公司改善投资收益率是一大利好,但我们也要考虑其他一些约束条件。

在今年3月监管对保险公司的万能险和分红险进行了窗口指导,要求部分中小险企的万能险结算利率上限下调至3.3%,大型险企的结算利率上限下调至3.1%,分红险的分红水平也要参照万能险执行。其中分红险结算利率为保证收益加提供给客户的分红,前者为预定利率,后者即为分红部分,在监管收严了结算利率上限后,由于预定利率无法改变,那么为了符合监管规定,只能压低分红部分。

具体来看,如果分红险利率不能超过3.2%,即总收益率不超过3.2%,预定利率为2.5%,保司分红可分配盈余的70%,那么,根据分红部分收益=(投资收益率-预定利率)*70%,这样对应的投资收益率为3.5%。而目前产品说明书演示的预期分红是基于4.5%投资收益率假设计算得到的,因此分红实现率=实际派发的红利÷预期演示的红利=1%/2%=50%。这是在各种约束条件下,理论上分红实现率的正常水平。

业务的发展通常不只受到单一政策的影响,而是要看各项相关政策的综合作用,当然,基础是企业自身的实力。因此我们认为保司要想保证分红险的竞争力,提高权益市场投资比例是必经之路,但究竟能做出多少收益,还需要时间的检验。市场要真正好转,除了短期刺激外,更重要的还是基本面的改善。