中国分红险发展史:风雨二十年,做好重回行业“C位”的准备了吗?

10月1日起,分红型保险产品预定利率上限、万能型保险产品最低保证利率上限分别下调至2.0%、1.5%。部分保险公司已陆续上线预定利率2.0%的分红险产品。在市场利率不断下行背景下,“保底+浮动”特性的分红险产品受到关注。

而在今年的上市保险公司的中期发布会上,分红险就已经被反复提及。

如在平安和太保的2024年中期业绩说明会上,上方高管均表示,平安集团联席首席执行官兼郭晓涛坦言:随着预定利率的不断下调,销售端的产品结构需要进行进一步的优化和调整。预计未来产品结构将会以分红产品作为主打产品,整体销售占比会达到不低于50%。

平安跟太保都是行业排在前面的保险公司,它们的表态在一定程度上也能够代表行业的风向标。

政策面上,9月11日,国务院印发《关于加强监管防范风险推动保险业高质量发展的若干意见》提到,“支持浮动收益型保险发展”,其中就包含分红险。市场面上,近段时间,也有不少保险公司已经上新了分红险产品。就此,沉寂多时的分红险产品有望重新登上市场C位。

其实对于国内保险市场来说,分红险并不是什么新产品,相反,它在国内已经有了二十几年的发展历史,只是从发展历程来看,分红险这一路上可谓波澜不断。

风雨二十年,分红险能否站在C位的关键何在?

1776年,分红险诞生于英国伦敦的公平人寿,距今已有近250年的历史。而分红险的诞生源于公平人寿在年底计算利润时发现最初公司对投保人收取的费用较高,而公司利润相对较多,这样对投保人不够公平,于是决定把公司当年的一部分利润返还给投保人。分红险就此诞生。

而分红险传入国内则是来源于一场利率风暴导致的产品改革。

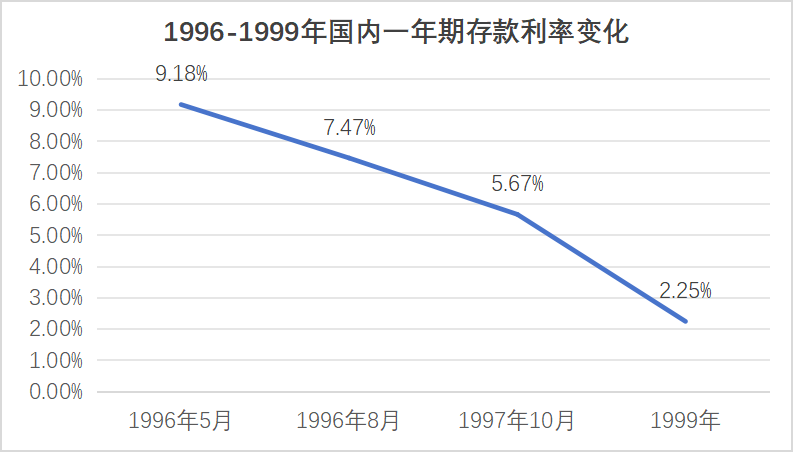

上世纪90年代,国内存款利率迎来了一次“疾风骤雨”般的下滑,1996年5月,一年期存款利率正式跌破双位数至9.18%,3个月后,再度降至7.47%,而时间来到1997年10月,该数字已经来到了5.67%,这就意味着不到一年的时间内,存款利率几乎腰斩。

但在当时,锚定存款利率的保险预定利率还维持在8.8%。

一面是不断下跌的存款利率,一面是白纸黑字写在合同上数十年不变的预定利率,孰优孰劣,一目了然。

于是民众疯狂涌入保险公司,争先恐后的购入预定利率为8.8%的产品。时间来到1999年,一年期存款利率已经下降至2.25%,但保险公司预定利率还是8.8%。

保险公司保费连续新高,业务员“疯狂”开单,消费者锁定了远超市场合理利率的保险产品。

这场战争,似乎没有输家,但真的没有输家吗?

显然不是,受限于当时的《保险法》,保险公司大部分的钱都放在银行存款。这就意味着,在2.25%的银行利率下,保险公司每卖出一份8.8%的产品,就要亏损一笔。

合理么?不合理。能持续么?一定不能。

于是在这样的背景下,保险产品改革的浪潮正式到来。

这里有两家公司要着重提,一家是平安,一家是国寿,这两家行业的巨头公司在当时选择了两条不同的道路,一如这两家公司身上不同的基因。

在世纪交替之时,平安选择推出了跟权益市场高度相关的投资连结保险:平安世纪理财。由于当时A股正处于牛市,平安世纪理财的月收益率最高达到了4.87%,民众争先恐后购买。

而国寿则是推出了国内的第一款分红险:国寿千禧理财,具有高保底收益和上不封顶的分红,同样吸引了大量保费。

但两款产品齐头并进的态势并没有维持太久。2001年7月,随着股市突然崩盘,与权益市场高度相关的投资连结保险出现亏损,民众第一次体会到了原来买保险还会亏损的感觉。

大量保单持有人开始投诉投资连结保险,称业务员从未提示过产品风险。随着监管介入有保险公司全额退还保费后,退保潮也正式到来。为了控制事态发展,监管在2003年叫停了投连险的销售。

至此,分红险的春天正式到来。

在2001-2010年十年间,分红险的市场份额从273亿元上升至8686亿元,年复合增长率达到惊人的41.34%。而在狂奔十年后,分红险的问题也开始出现。

最大的问题还是在于收益,随着一大批五年期分红险到期,有不少消费者发现实际收益严重不及预期,保险公司给不出钱了。

新华网曾在2012年报道了有关于分红险的问题:“2011年保险公司投资收益难言理想,加上“存粮”(分红特别储备)已近耗尽,分红险分红率顺势下调将是大概率事件。”

另外,彼时的分红险还有分红率不透明的问题,分红险的分红水平并不对外公布(只对保户公布);二来,分红险分红水平的公布通常具有数月的滞后期,如今年的分红情况会在明年公布。

同时,市场也开始变了,2013年8月5日,寿险费率市场改革启动,沿用了10多年的2.5%预定利率上调至3.5%,部分年金险为4.025%,确定性更强的普通型人身保险开始逐渐拿回过去十年失去的份额。而分红险也开启了落寞的十年。

而现在,分红险又要回来了!

通过回顾分红险能的发展历史,想必大家也比较清楚了,其实分红险发展的很大一个干扰项就是利率水平。高利率阶段,普通型人身保险确定性收益更高,吸引力较大,低利率阶段,分红险的弹性收益则更受青睐。

而近年来,宏观利率持续下滑,保险行业预定利率也在不断下滑,以匹配宏观利率变化。今年8月初金融监管总局向行业下发《关于健全人身保险产品定价机制的通知》,明确自2024 年9月1日起,传统险预定利率上限不高于2.5%,自2024年10月1日起,分红险预定利率上限不高于2.0%,万能险最低保证利率不高于1.5%。

再往前看,2019年,原银保监会于规定年金险预定利率不得高于3.5%,2023年监管规定传统险定价利率不高于3.0%、 分红险定价利率不高于2.5%、万能险最低保证利率不高于2.0%。

因此分红险重登行业C位并不让人意外。

分红险重回C位,保司、代理人、市场都需要努力

但分红险想要在市场中平稳顺利发展还需要各方都付出很大的努力。

首先是从目前来看,几大保险公司的分红险销售占比在总保费占比中并不高。特别是过去几年传统寿险产品对分红险市场出现了比较明显的挤压效应,分红险市场份额不温不火。

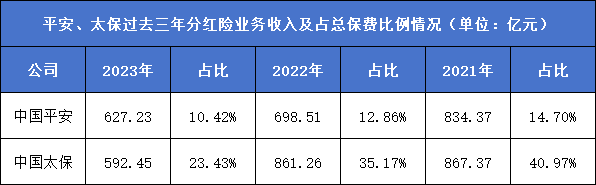

以平安和太保为例,2021-2023年,平安分红险保费规模分别为834.37亿元、698.51亿元、627.23亿元,分别占总保费规模为14.7%、12.86%、10.42%。

相较平安,太保的分红险业务占比要更高一些,在2021年一度达到40.97%,但近两年也出现了非常明显的下滑,2021-2023年三年间保费收入分别为867.37亿元、861.26亿元、592.45亿元,分别占总保费规模为40.97%、35.17%、23.43%。

因此尽管现在的市场环境更有利于分红险的销售,但它更是一辆长久不开的老爷车,现在需要它立即轰出巨大的马力,实际难度不小。

其次是分红险将极大考验保险公司的经营投资能力。分红险的收益分为保证收益和非保证收益两部分。保证收益就是预定利率,是分红险产品定价时为保单设计的利率,写入合同;非保证收益是分红,受保险公司投资能力影响,具有不确定性。保险公司投资能力越好,越能够做出超额收益,就越能获得消费者的青睐。但想要做出超额收益就意味着保险公司要做更多权益市场的投资,风险也会随之加大,保险公司投资能力将受到很大考验。

第三,消费者的甄别能力也要提高,相较于储蓄型产品只需要盯住预定利率,分红型产品的选择则要相对更复杂一些。消费者要通过该公司过往的分红和具体投资情况来判断该公司未来的投资和分红能力,这对于普通消费者来说,难度不小。

于是我们就不得不提到代理人了,在过往很长时间,分红型产品很大的一块问题就是误导销售,代理人在销售时盲目夸大分红险预期收益,用高分红来吸引客户投保,但在未来客户拿分红后,却发现实际收益远远不及当初销售当初演示的收益,从而造成误导甚至虚假销售,从而让分红险一度“声名狼藉”。

因此在分红险“重启”后,代理人的素质变得异常重要。而已经有不少保险公司表态正在加急对代理人进行分红险销售相关的业务培训,以应对市场变化。

分红险产品持续上新,购买需要“长期主义”

最近已经有不少分红险产品上新,中英人寿的福满盈3.0、中意人寿的一生中意尊享版、陆家嘴国泰的鸿利鑫享2.0、中邮人寿的悦享盈佳2.0,以及中汇人寿的传家保汇享。

从名字就不难发现,这些产品大多都是为了应对新2.0%预定利率所“进化”的产品。

从收益来看,分红险的收益包括两个部分,一是2.0%的保底收益,这是白纸黑字写在合同上的,任何情况下都不会改变,二是浮动收益,即根据每年保司实际经营情况给到保单持有人的分红,保司经营情况越好,保单持有人能拿到的分红也就越多,分红实现率也会越高。

以上几款产品在分红收益达标的情况下,基本可以做到6~7年回本,同时其50年内部收益IRR基本可以达到3%左右,跑赢存款利率是大概率事件,因此分红险可以被视为一款比普通型人身保险波动更大,但更具有弹性收益的产品。

不过股市的高波动也给分红险的收益增加了一些不确定性。保险公司将保费预收上来后,这笔钱也将会在债市、股市进行投资,投资情况越好,保单持有人拿的分红就越多,如果投资情况不佳,那么分红情况也会随之恶化。

而从9月下旬开始,股市就开始了一段高波动的走势,从最低2689.7点涨至最高3674.4点,区间涨幅高达36.61%,但在冲高3674.4点后,股市随即开始了-波大幅度的回调,最低探至3152.82点,下跌点位超过600点,不少保司的收益情况大概率坐了一轮过山车,

另外,股市还会对分红险造成一定的挤兑效应,在这轮股市暴涨时,客户的风险偏好明显上升,就会有不少客户寻求退保来获取现金进行股市投资。但从事后看,这显然有些冲动了。

客观来说,保司的风控能力,对机会的判断能力大概率是要强于普通的散户的,因此对于很大一部分消费者来说,自己炒股可能还真的不如把钱交给保险公司,锁定一个保底的利率,同时再拿一份分红。

所以如何更客观的判断分红险在资产配置中的价值,我们还是要以长期主义的视角去看待。随着经济增长中枢的下移,利率情况要与经济增长情况向匹配,因此利率中枢大概率也会出现随着下移,因此分红险2%的预定利率在未来的市场上是非常可贵的,而分红部分则要保司“各凭本事”了!

最后,对于分红险的重要性我们无需多提,各大保险公司已经表达的非常清晰了,过去二十年分红险过去的发展也有着太多波折,这次能否不一样?我们拭目以待!