134家保司2023短期健康险理赔率大透视:近七成人身险公司赔付率上升,财险公司下降明显

短期健康险综合赔付率是经营相关业务的保险公司核心指标之一。根据监管要求,保险公司应当每半年在公司官网披露一次个人短期健康保险业务整体综合赔付率指标。其中,上半年赔付率指标应当不晚于每年7月底前披露;年度赔付率指标应当不晚于次年2月底前披露。

根据保观统计,截止二月底,目前已经有77家人身险公司和57家财险公司公布了2023年短期健康险综合赔付率。

由于部分公司短期健康险业务规模较小,所以业务端出现一定变化,如单笔的较大赔付,就会导致综合赔付率出现剧烈的波动,所以我们在统计行业均值时,剔除了过高或过低的赔付率,以求还原行业的真实情况。

数据显示,2023年人身险公司和财险公司短期健康险平均综合赔付率中位数均为39%,2022年人身险公司该数据为30%,财险公司为45%。前者2023年出现小幅度提升,后者则是出现明显下降。

不过考虑到我国短期健康险产品是在行业没有足够数据积累和健康、医疗风险充分掌握的前提下推出的,产品的出险概率和价格需要一个市场试错和探索积累的过程,需要较长时期的经营后才能确定合理的价格或赔付率区间,所以2023年理赔率出现这样的波动基本在市场预期之内,但理赔率持续低走的现象值得关注。

高赔付率区间人身险公司占比大于财险公司,

中大型保司大于小型保司

整体来看,人身险公司中短期健康险平均综合赔付率高于50%的有27家,占比为35.1%,财险公司平均综合赔付率高于50%的有16家,占比为28.1%。不难发现,在50%以上这个相对较高的赔付率区间内,人身险公司占比要高于财险公司。

而这也符合2023年人身险公司和财险公司综合赔付率整体以走势所带来的差异,即前者理赔率中位数较2022年出现小幅上升,后者则是由大幅度下降。其中共有52家人身险公司平均综合赔付率较2022年上升,占比67.5%,而财险公司则是21家上升,占比仅为36.8%。

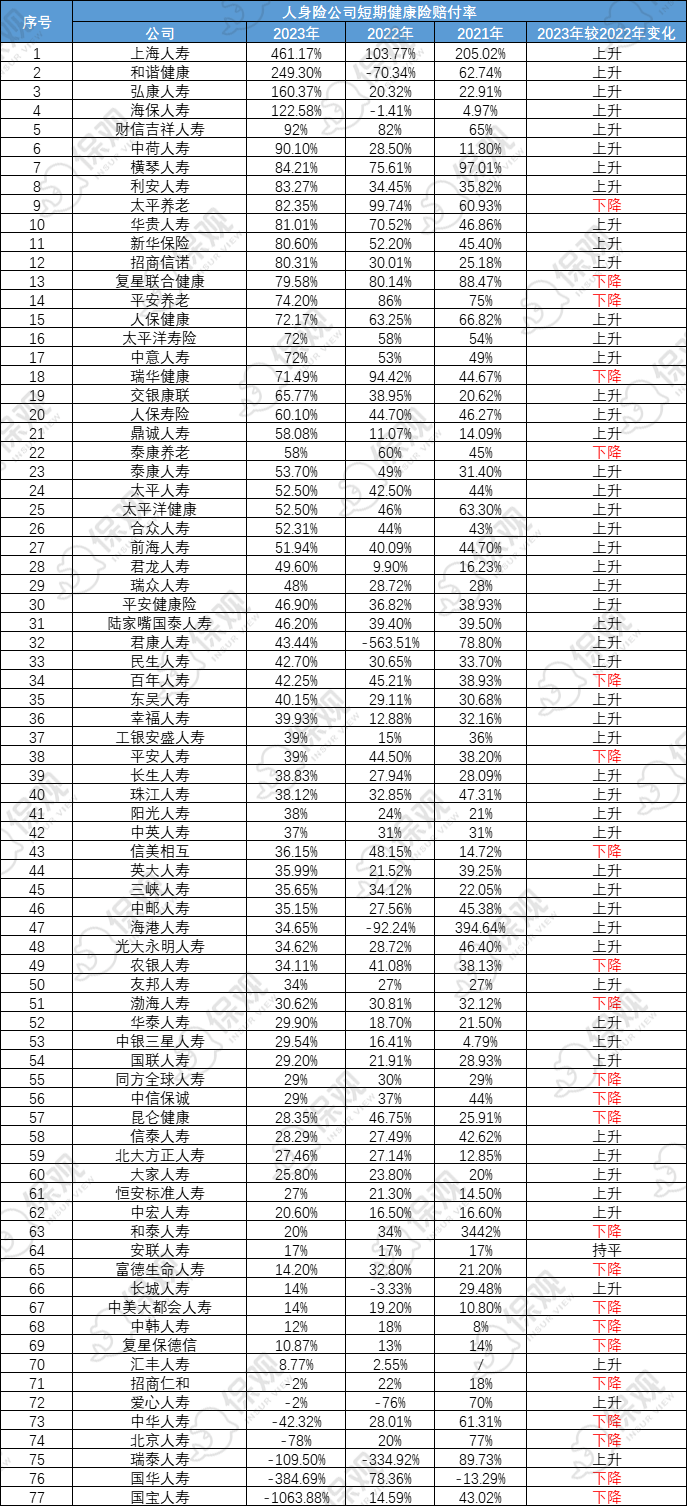

图一:人身险公司短期健康险赔付率

图二:财险公司短期健康险赔付率

综合赔付率如何计算?根据保司公告,综合赔付率=(再保后赔款支出+再保后未决赔款准备金提转差)/再保后已赚保费。其中,未决赔款准备金包含已发生未报告未决赔款准备金备金。因此,影响短期健康险业务的赔付率的因素较为复杂,包括承保、理赔、再保险情况等方面。简单理解就是赔付的保险金占保费收入的比例,保费收入多而赔付支出少,则赔付率低;反之,保费收入少而赔付支出多,则赔付率高。

一般认为,短期健康险综合赔付率在50%-100%的区间内是险企相关业务比较健康的体现。如果赔付率过高,则会影响到险企后期相关产品的经营,如果赔付率过低,消费者的权益则无法保障。

在理赔率在50%-100%区间内的险企,我们能够明显发现中大型保险公司会占据比较大的比例。如人身险这边,就有大家都熟知的新华保险、复星联合健康、人保健康、泰康人寿、太平人寿等大型保司。财险这边,太平洋财险、国泰产险也是体量相对较大的财险公司。

总而言之,从理赔率这个指标来看,2023年人身险公司在短期健康险市场的经营情况要优于财险公司,前者在费用调整、价格定制的能力要更强。

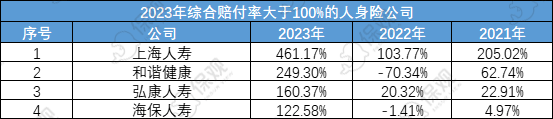

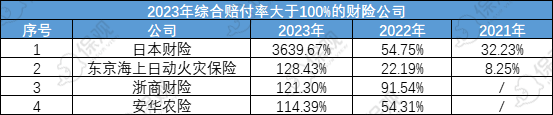

八家公司赔付率超百分百,市场规模过小成主因

数据显示,共有八家公司2023年短期健康险综合赔付率超过100%,分别是人身险公司中的上海人寿、和谐健康、弘康人寿、海保人寿以及财险公司中的日本财险、东京海上日动火灾保险、浙商财险、安华农险,其综合赔付率分别为461.17%、249.3%、160.37%、122.58%和3639.67%、128.43%、121.3%、114.39%。

图三:综合赔付率大于100%的人身险公司

图四:综合赔付率大于100%的财险公司

根据保险公司过往的健康险经营经验来看,综合赔付率波动较大主要有以下因素:一是公司由于战略改变或偿付能力严重不足停止短期健康险新单业务,但历史业务仍有退保需求,就会导致当期已赚保费规模出现大幅度下降;其次是历史业务的赔付成本相对已赚保费而言规模较大;三是对于个人短期健康险业务规模较小的公司,个别大额赔案会对当年赔付率产生很大的影响。另外,如果公司经营健康险业务时间较短,在大数据积累、产品定价、渠道、风险控制等方面也会有所欠缺,也容易导致赔付率升高。

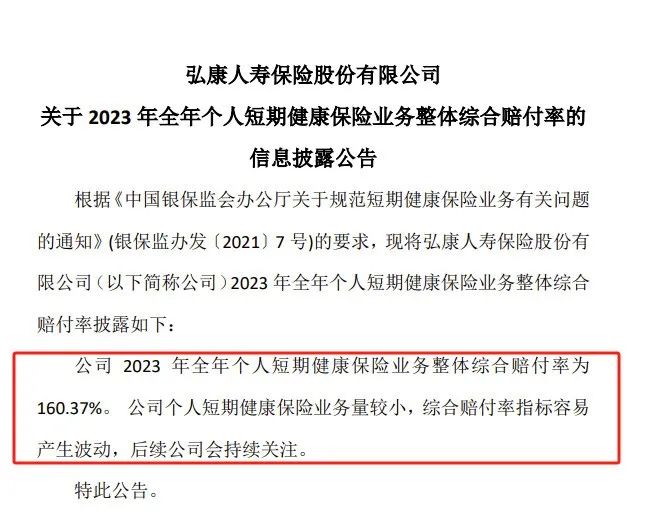

其中如东京海上日动火灾保险、浙商财险都是个人短期健康险市场的“新人”公司,在经验、市场积累上还有比较明显的短板,故综合理赔率明显偏高。而弘康人寿则是直接在披露综合理赔率的公告中同时告知了原因,称2023年公司个人短期健康保险业务量较小,综合赔付率指标容易产生波动。

图五:弘康人寿公告

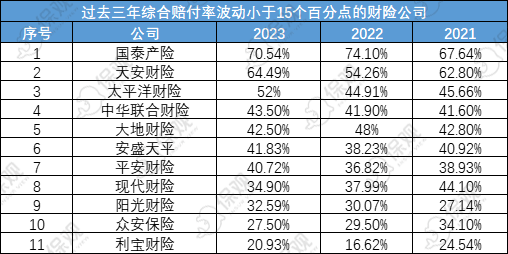

理赔率绝对值波动小于15个百分点公司盘点:

中大型公司仍占主流

作为经营风险管理的行业,对于保险公司来说,业务稳定十分重要。在统计了过去三年综合理赔率绝对值波动不超过15个百分点的保司时,我们发现中大型保司仍然占据主流。

图六:三年综合理赔率绝对值波动小于15个百分点的人身险公司

图七:三年综合理赔率绝对值波动小于15个百分点的财险公司

其中人身险公司中综合理赔率波动不超过15个百分点的公司共有21家,占比为27.3%,财险公司共有11家,占比为19.3%。

其中人身险公司中复星联合健康、太平人寿、人保健康、平安人寿都是业内的前排企业,财险公司中则有国泰财险、太平洋财险、大地财险、平安财险、阳光财险等大型财险公司。

所以不难得出结论,一般来说,公司经营的基本盘越大,整体业务往往就有更好的抗风险能力,不会因为单笔的大额赔付就造成整个赔付率的大波动。如平安财险、众安保险这些大型产险公司,过去三年平均理赔率波动更是在5%附近,足以说明其业务的平稳性。

赔付率低仍是行业主要问题,

短期健康险发展需要“更健康”

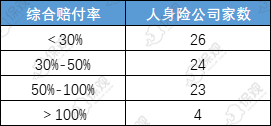

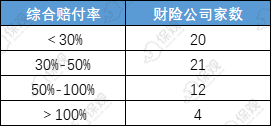

通过统计,目前仍有26家人身险公司和20家财险公司的短期健康险综合赔付率在30%以下,尽管赔付率较低有利于保险公司进行业务风险控制,但过低的赔付率并不利于消费者权益的保障。

图八:人身险公司综合赔付率分布区间

图九:财险公司综合赔付率分布区间

对于行业赔付率较低的情况,泰生元精算咨询公司创始人、英国精算师协会会员毛艳辉在接受正如日报采访时曾表示,该现象的发生有以下几点原因:一是大中型险企业务规模大,赔付率较低,拉低了行业赔付率;二是由于该业务历史数据恶化(综合成本率较高),各险企强化了前端承保及后端理赔的风控,避免了一些非标体投保和恶意骗保;三是惠民保吸引了部分带病体人群,降低了赔付率;四是上一年度末提取的未决赔款准备金已发生未报告提转差较高;五是受多因素影响让许多投保人放弃“无效治疗”,理赔率降低。[1]

尽管行业短期健康险赔付率并不高,但不少险企在该业务上依旧“不赚钱”,主要原因是销售费用过高,渠道成本挤压了利润率。

所以当下我国短期健康险的发展”“并不健康”。险企要从险企应从多维度着手,提升短期健康险的经营效益。包括加大健康险的宣传力度,同时加强自身服务服务能力,让消费者认识到健康险的重要性,投保基数足够多,健康险发展的风险也会自然降低;其次是要加强定价能力,促进科学合理定价,拒绝在行业内进行盲目的价格战,损害消费者、保司、市场多方利益;最后是做好全流程环节,包括承保端、理赔端、再保环节等的风险管控。让消费者真正体会到健康险的保障作用,也让保司的健康险业务能够真正实现高质量发展。

[1]证券日报《138家险企短期健康险赔付率全扫描:9家公司超100%“红线” 最高达797%》