网易保险黯然谢幕背后:一块保险牌照价值几何

1.基于大数据动态分析、个性化制定、灵活多变的互联网保险已成为各大流量平台眼中的香饽饽,纷纷摩拳擦掌试图咬上一口。

2.虽然互联网保险公司血统纯正,却无法掌握流量入口、难以塑造行业形象、无法成为赛道上的领头羊。

3.三巨头不断冲刺,互联网保险赛道落后选手若不奋力追击,未来退出赛道将不可避免。

3月15日网易保险正式谢幕,昔日互联网第一大车险平台黯然神伤一个重要因素就是

缺乏保险经营牌照。保险牌照价值几何?为何仅有少数互联网公司成为互联网保险赛道上的正规选手?

蓬勃的行业和稀缺的牌照

网易为最早涉足保险领域的互联网巨头,2015年销售总额高达6.96亿元,迎来高光时刻,谁曾想到其一直缺牌保险牌照,为之后谢幕埋下严重隐患。

之所以这样,是因为网易早早察觉传统保险无法满足年轻人的需求,嗅到互联网保险“春天”的气息,采用了“先上车”模式抢占先机。

互联网保险蒸蒸日上

网易的策略并无过错,如今互联网保险已撑起保险行业的半边天,各大保险公司增速快的几乎都是互联网保险产品。

譬如众安保险、泰康在线、安心保险、易安保险四大互联网保险公司,2018年前三季度保费收入同比增长133.77%,远超于行业平均增速0.67%,对比之下一个飞在天上,一个躺在地下,当真是泾渭分明。

2018年前三季传统保险公司保费收入增速

基于大数据动态分析、个性化制定、灵活多变的互联网保险已成为各大流量平台眼中的香饽饽,纷纷摩拳擦掌试图咬上一口。

保险牌照价值几何

互联网保险业务飞速发展,滋生了各类违规问题,譬如销售告知不充分或有歧义、理赔条件不合理、拒赔理由不充分、捆绑销售保险产品、未经同意自动续保、兜售香港保险等。

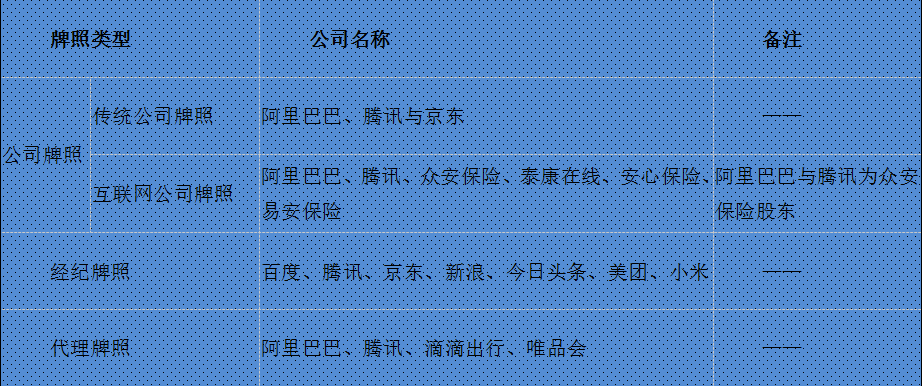

为此,银保监会加强了互联网保险的监管措施,强调持牌经营、合规经营——保险牌照主要分为三类:公司牌照、经纪牌照与代理牌照。

公司牌照为最高等级牌照,审批严格、极为难拿。

2015年11月,百度与安联保险、高瓴资本联手成立互联网保险公司百安保险,李彦宏对其抱有厚望:“将来我希望百安保险的规模可以超过高瓴、超过百度、超过安联。”

百度有流量、安联保险有专业资质、高瓴资本有钱,这个组合堪称完美,然而第五家互联网保险公司的梦想迟迟得不到批复,终化为泡影。

2016年6月,不甘心的百度与中国太保联手成立互联网汽车保险公司,李彦宏曾憧憬:“我们的金融生态发展势头强劲。”

中国太保为屈指可数的大型保险公司,背景深厚、专业突出、话语权强,远非安联保险可比,这么看十拿九稳了吧,依然得不到批复、不得不终止合作。

注册成立一家保险公司最低要求为不低于2亿元,然而这是光有钱就能搞定的事吗?

经纪牌照与代理牌照统称之为中介牌照,区别为经纪牌照涉及业务相对较深、具有全国性、独立承担民事法律责任;而代理牌照及业务相对较浅,分为区域性和全国性,不用承担民事法律责任。

因此,经纪牌照价值相对更高、审批时间较长,一般通过收购股权的方式获得,新三板某公司花费4038.61万元收购一家保险经纪公司64%的股权,溢价率达到289.89%。

而区域性代理牌照售价为500~1000万元,全国性代理牌照售价高达3000万元。

赛道上的正轨选手

互联网保险赛道上有哪些正规选手呢?它们各自有何特点?

天生的互联网保险公司

众安保险、泰康在线、安心保险、易安保险四大互联网保险公司,天生带有“互联网基因”,网上开展业务没有模糊地带,占据天时、地利,保费收入飞速增长。

然而,资本市场对它们的期望并不高。

譬如众安保险,全球第一家互联网保险公司,由阿里巴巴、腾讯和中国平安联手成立,赴港上市后股价一度接近100元港币、市值一度超过1000亿人民币。

可众安保险增收不增利、持续亏损,打破了资本市场的“幻想”,其市值一路下跌如今只剩下422.57亿港币,仅约巅峰期的三成。

虽然互联网保险公司血统纯正,却无法掌握流量入口、难以塑造行业形象、无法成为赛道上的领头羊。

众安保险市值大幅缩水

互联网巨头纷纷下场

当前,拥有保险公司牌照的仅有阿里巴巴、腾讯与京东。

阿里巴巴通过直接、间接方式持有4家保险公司牌照,业务范围包括中国香港地区,蚂蚁金服副总裁尹铭曾透露战略目标:“蚂蚁会通过技术和科技助力保险公司销售用户真正需要的产品和服务好用户,我们和保险公司一起互为生态。”

腾讯通过直接、间接方式持有3家保险公司牌照,业务范围也包括中国香港地区。

微保持有的是代理牌照

京东2018年年末如愿以偿入股安联财产保险(中国)有限公司,持股30%,间接拿到一块保险公司牌照。

百度、腾讯、京东、新浪、今日头条、美团、小米拥有经纪牌照,而阿里巴巴、腾讯、滴滴出行、唯品会拥有代理牌照。

腾讯同时持有公司牌照、经纪牌照与代理牌照,拥有相对较全的牌照,可展开一体化经营,涉足更多保险种类为用户提供丰富的选择。

互联网公司集牌状况

为何都欲挤入赛道?

为何互联网头部公司都要涉足保险?

保险具有两大特征,一是源源不断的保费,二是可设立资金池,用于额外投资,因此保险公司被誉为“会下金蛋的鸡”。

巴菲特被奉为“股神”“价值投资导师”,无数人效仿却以失败而告终,究其原因为未看透其投资术精髓——利用伯克希尔·哈撒韦公司的保险业务源源不断获得低成本资金,再不断投资看好的公司,哪怕股价跌也不怕,持续买入成为重要股东,协助公司发展总有收获的时候。

在国内,安邦、宝能等保险公司也利于这两大特征,不断在资本市场买买买,一度成为金融市场的“野蛮人”,呼风唤雨好不热闹,虽然最终以悲剧收场,但保险公司的特征也被互联网头部公司摸清。

更妙的是,互联网头部公司坐拥流量,有强烈的流量变现诉求,拥有保险业务即可变现流量,也可间接获得低成本资金(要拥有公司牌照),减轻经营的资金需求压力,拓展互联网前瞻投资抢占先机。

此外,保险为金融的重要一环,互联网头部公司纷纷打造谋求完整的金融版图,这一块无论如何也不能缺失,再发挥大数据、人工智能、云计算等技术优势,开展互联网保险自然顺理成章。

这就是为何百度一直梦想拥有一块保险公司牌照,两度铩羽而归也未气馁,先求稳拿到一块保险经纪牌照,再徐图保险公司牌照。

这条路是京东走过的。

2015年京东全资收购天津津投保险经纪,拥有了保险经纪牌照,京东成为保险中介平台。直到二三年后才获得保险公司牌照。

刘强东曾如此展望:“未来所有汽车,每个部件都是联网的,在你撞车那一秒,京东就已知道哪个部件必须更换、哪个部件只需维修。撞车那一刻,京东的理赔就已经到位;你还没把车拖到4S店,京东就已经把需要更换的配件全部送达。”

京东不再是一个卖保险产品的平台,而是构建一个保险生态系统,这也是阿里巴巴、腾讯的野望。

三巨头不断冲刺,互联网保险赛道落后选手若不奋力追击,未来退出赛道将不可避免。