江泰IPO重现曙光:资本持续看低的保险中介,如何突围?

12月15日,有消息称江泰保险经纪上市辅导工作完成,拟于深交所中小板上市。若成功将成为A股保险中介第一股。

谈起江泰的上市之路可谓是一波三折,早在2010年江泰就已有上市计划,当时江泰保险经纪正式完成股份制改革并对外宣布将在两年内上市。2012年8月,开始接受宏源证券辅导,但之后由于券商重组导致上市业务被耽搁。

2016年,江泰重新与申万宏源签订辅导协议,但之后三年依旧未能成功上市,而江泰也于今年三月决定更换辅导券商,随着中信建投的一纸辅导工作总结报告送报至北京证监局,江泰的上市之路终于前进了一步。

业绩下滑,转型艰难:江泰IPO前途未卜

江泰保险经纪成立于2000年,是国内首家开业的保险经纪公司,注册资本约2.15亿元。作为最大的财险保险经纪公司,江泰20年来为保险行业贡献保费520亿元,累计服务了超过20万家的企业,协助客户获得保额达1343万亿元;协助客户处理赔案380万件,帮助客户挽回经济损失超过230亿元;其中,赔款金额在千万元以上的案件172个,上亿元的10个,超过10亿元的有4个。

但是随着近几年来车险市场进入红海,外加车险费率改革,以财险市场为主要业务的江泰净利润出现下滑,据悉2016-2019年,江泰保险营业收入分别为7.9亿元、8.5亿元、9.8亿元和11.39亿元,同比增长7.59%,15.29%、16.22%。但净利润方面则是逐年收窄,由2015年的9000万元降至2018年的4800万元。

尽管江泰已经开始将目光瞄准寿险业务,谋求转型,但是由于寿险业务天生具有依赖代理人团队专业素养、经验和销售渠道等属性,江泰想要在短时间内完成成功转型难度颇大。而业绩压力和公司业务的转型则让江泰的上市之路再度蒙上一层阴影。

资本市场持续看低,保险中介逃离新三板

在国内的市场环境中,不论是监管还是资本,对于保险公司上市的要求都是极为严苛的。自2011年新华保险A股上市后,7年之后,A股市场才迎来一只保险新股——中国人保,此后没有保险公司在A股成功上市。截至目前,我国A股上市的保险公司仅5家。若算上通过天茂集团、西水股份实现曲线上市的国华人寿、天安财险,以及在新三板挂牌的永诚保险、众诚保险、锦泰保险,A股上市的险企也不过10家,从数量上看,远不及成功登陆资本市场的银行和券商。

在保险中介方面,更是无一家中介公司能够成功登陆A股,其原因既有资本市场对中介机构稳定性的不看好,也有中介公司本身估值难以量化的因素,以寿险公司为例,由于其经营长期限业务,未来拥有稳定的现金流,估值要基于保险业务的价值计算出内含价值,采用PEV估值,这是保险公司专属的估值指标。保险中介公司仅是帮助保险公司销售保险产品,赚取佣金收入,所以在估值上很难借用保险公司的估值体系。

图片来源:同花顺

目前成功登陆资本市场的国内保险中介机构主要是泛华金控和慧择保险两家,但是这两家公司在资产市场的表演也是有些差强人意。其中泛华股价自去

年七月以来已经下跌超过60%。

图片来源:同花顺

而慧择在今年三月创下历史最高价14.8美元后,目前股价也已经超过腰斩。而从成交量来看,慧择的日均成交量基本在10-50万美元区间内波动,换手率长期在0.1%以下,说明交投极不活跃,资本市场对其兴趣不大。

根据慧择发布的2020年第三季度报告,公司促成总保费7.79亿元(人民币,下同),同比增加41.16%;营收3.48亿元,同比增长22.87%,环比大增48.27%,超预期实现二季度公布的业绩指引;经调整净利润为2041.3万元。

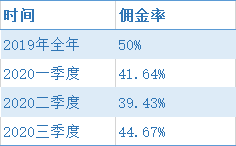

慧择保险佣金率

不过,从佣金率(营收/保费)来看,慧择的该项指标下降有些明显。2019年全年,慧择佣金率接近50%。而今年第一季度、第二季度、第三季度,它的佣金率分别是41.64%、39.43%、44.67%,该公司前三季度佣金率42.17%,这或许说明慧择在与保险公司佣金谈判中的优势在减弱。

而在主板以外的新三板市场,保险中介机构更是出现了逃离式的摘牌。自年初以来,计划从新三板摘牌的保险中介机构数量达到6家,新三板保险中介机构数量缩水至20家,此外今年未有一家保险中介机构申请挂牌。究其原因在于保险中介公司在登陆新三板后,经营状况没有达到预期,其业绩并没有随保险业快速发展而同步增长。同时,在新三板上市后,需严格遵循挂牌规章制度,并为此支付更高的成本。

此外保险中介牌照价值也面临着缩水,业绩下滑与牌照稀缺性降低则是主要原因。今年由于受疫情影响,保险中介行业业绩普遍下降已经成为不争的事实,数据显示润华保险、鼎宏保险、同昌保险、华成保险及盛大在线等保险中介公司上半年净利润同比下降均超20%。此外,截至2019年底,全国共有保险中介集团公司5家,保险专业中介公司2665家。相较全市场仅200多张的保险公司牌照,保中介牌照的稀缺性较低。

从更深层次的角度去看,一个行业的估值在相当程度上其实要看业务的可扩展性,以及赛道的业绩弹性。但中介主要依靠保险佣金,还是个强监管的行业,虽然也在探索科技、大健康等业务的结合,但目前来看还没有找到很好的模式,所以从投资角度看保险中介并不算一个“性感”的领域,由此来看,保险中介公司的估值进一步下降也并不让人意外了。

争议不断下的保险中介,比IPO更重要的是找到自身价值

保险中介市场一直以来都颇受争议,特别是在市场出现“保险应当去中介”的声音后。对于保险公司来说,中介的存在往往会直接增加其经营成本,另外中介在展业过程中,往往会直接露出自己的品牌,这个时候保险公司的品牌就会被淡化,客户黏性也会随着降低,哪怕是客户已经购买了自家公司的产品。最后则是不合格中介的一些违规行为影响了客户体验,但承担责任的确实保险公司。

但不可否认的是,保险中介和保险公司的分工是否合理,是衡量一个保险市场是否发达的重要标志。在产销分离的大背景下,中介机构本身便是市场不可或缺的一环。

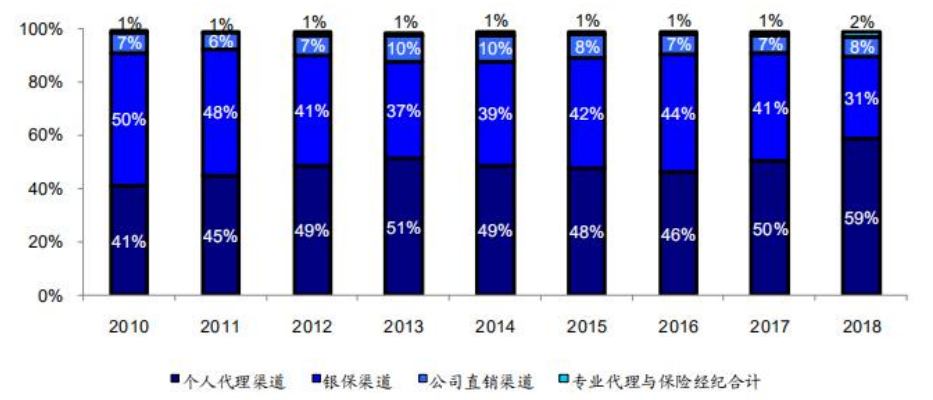

大童董事长蒋铭曾经说过,保险有5倍的增长空间,而保险中介有20倍。目前发达保险市场中介渠道的占比超过50%,中国专业保险中介仅占2.4%,中介行业将有望分享一个100倍的市场。

2010-2018年各渠道保费占比

中介在整个保险产业链条中所扮演角色的重要性也会随着国内保险业的不断成熟而提升。从客户的角度来说,由于保险中介往往能够代理多种保险产品,他们不需要专门为了某家保险公司的利益而推销一类产品,而是可以站在客户的角度推荐更适合的产品,这也从根本上符合消费者的利益。

其次从保险公司的角度来看,中介机构扩大了它们的销售渠道,对于一些自有销售渠道能级较差的保险公司来说,中介机构是它们实现产品输出的重要渠道。

从整个产业链的角度去看,中介机构的出现则有利于行业分工更精细化,从而去提升整个行业的效率。

所以保险去中介这回事的本质并不是简单的从行业里拿掉一个这样的渠道,而是生产商和渠道商的效率之争。如果有一方的效率出现了明显的优势,那么市场风格的转变就会来的非常之快,市场总是处于动态的平衡。

未来中介如何做的更大,更好?我们认为中介如果想要形成自己的核心竞争力,关键在于客源,如何用更低的成本获得更精准的客户。过去的模式是电销甚至地推,后来出现了公众号,再到现在有抖音、快手,更低成本的流量永远是一门好生意的第一步。

其次是要增强自身的服务能力,未来的保险市场不论是在深度还是客单价上,势必会有所提高。届时消费者需要的可能就不只是一个保险规划师,他可能需要一个能够在理财、健康管理上都能提供服务的中介机构,过去的保险代理人可能还是半个医生,而以后的保险代理人可能还需要成为半个理财师,越是多样化的服务,就越能形成中介的竞争力,也能提高中介机构的天花板。

最后技术能力在中介体系中的作用会越来越重要,包括能够提高转化效率,中介公司管理能力的一些技术,近几年来市场也涌现了这样一大批的保险科技公司。

对于保险中介机构来说,中国的保险市场确实如星辰大海般浩瀚,但是在分这一杯羹之前,尚需修炼好内功。