从特斯拉“鲶鱼效应”来看我国保险业对外开放中的机会

元旦当天,特斯拉就给新能源汽车行业扔了一颗重磅炸弹。

两款国产Model Y正式上市——分别为起售价36.99万元的Model Y Performance高性能版和起售价33.99万元的Model Y长续航版。

与车型发布同时进行的是降价。其中,Model Y 长续航版的起售价相比于此前的48.8万元下调了14.81万元;Model Y Performance高性能版相比于此前的53.5万元甚至下调了16.51万元。

降价对于特斯拉来说已经不是新鲜事,Model 3在2020年的频繁降价已经让大家有些审美疲劳,但是销量不会随着降价而审美疲劳,反而是上演了一出出“真香现场”。近日,据乘联会发布的数据显示,2020年12月份,特斯拉Model 3销量为23,804辆,销量再创新高。中国制造Model 3全年销量为137,459辆,登顶2020年中国新能源汽车销量冠军。

有人说特斯拉的进场让国产新势力汽车的市场被严重挤压,本来可以自己挣的钱全被特斯拉挣走了,难道事实真是如此?答案自然是否定的。

鲶鱼效应出现,中国新能源行业高速发展

鲶鱼效应的本意是指鲶鱼在搅动小鱼生存环境的同时,也激活了小鱼的求生能力。而特斯拉就是我们主动引入的那条鲶鱼,在特斯拉的带领下,中国新能源车企、造车新势力的销量也节节攀升。包括小鹏、蔚来、理想、比亚迪等车企在2020年的销量均实现了大幅增长。其中,小鹏汽车累计交付27,041辆,同比增长112%;蔚来2020年全年交付量达43,728辆,同比增长112.6%。

特斯拉给中国车企带来的,除了增强用户对新能源汽车的的认可程度外,还带来了许多的示范,刺激国内车企、供应链链加速产业升级转型,比如技术升级、降低成本、培育新能源汽车市场等。

举个例子,电动车的核心是电池技术,想要让人人开得起,也愿意开电动车,电池的价格、续航都是关键因素,而特斯拉持续的对电池升级的要求势必将倒逼国内电池商场的技术升级,最典型的就是宁德时代,而这些由通过特斯拉带动的中国供应商,也将借此机会推动中国汽车行业在全球新一轮竞争中取得先机。

保险业持续开放,2018年后迎来加速期

引入特斯拉的鲶鱼效应有效带动了我国的新能源汽车产业,那么保险业能否通过扩大开放来形成一个这样的鲶鱼效应呢?答案是肯定的。

在谈论外资保险对我国的保险业的鲶鱼效应之前,我们先来了解一下我国保险业开放程度的现状。

2018年以来我国的保险业开放程度迎来加速期,2018年4月27日,银保监会发布《银保监会加快落实银行业和保险业对外开放举措》,将人身险公司的外资持股比例上限放宽至51%,三年后(2021年)不再设限。

而政策的发展速度却出乎了我们的意料,2019年12月9号,银保监会发布《关于明确取消合资寿险公司外资股比限制时点的通知》,自2020年1月1日起,正式取消合资人身险公司的外资比例限制,外资最高持股比例可达100%。

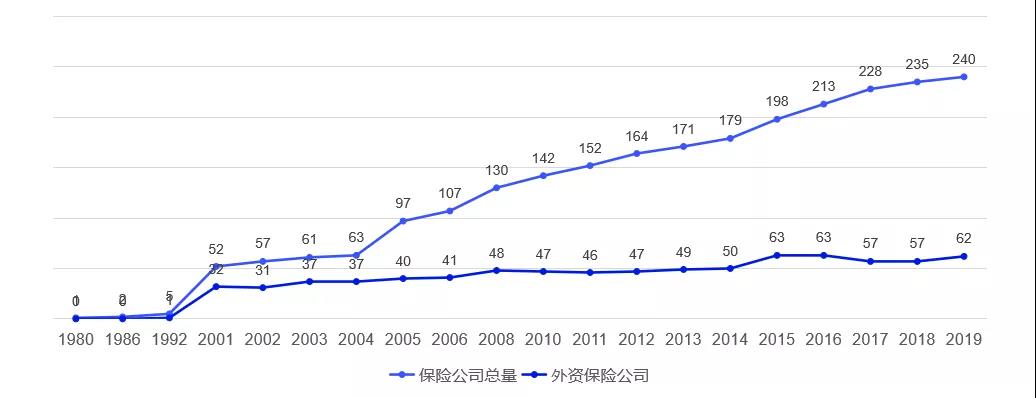

至此我国人身险公司迎来完全开放时代,我国外资保险类机构主要包括外资寿险公司、外资非寿险公司、外资保险代理公司、外资保险经纪公司以及外资保险资产管理公司。从保险机构数量上看,外资保险公司的总数呈现稳步上升趋势。

数据显示,2019年,外资保险公司保费收入为3057.26亿元,在中国保险市场份额达7.17%,同比上升0.98 个百分点。外资保险公司总资产13592.21亿元,占比达6.61%,同比上升0.83个百分点。从全球角度看,外资在当地保险市场能够占到7.17%的份额,都是极为少见的。

随着保险业对外开放的持续推进,也诞生了多个“第一”:

第一家外资保险控股公司:2018年11月,中国银保监会批准德国安联保险集团筹建安联(中国)保险控股有限公司,这是首家获批筹建的外资保险控股公司。

第一家合资保险资管公司:2019年5月,工银安盛资产管理有限公司开业。作为中国提出加快保险业开放进程以来获批的全国首个合资保险资管公司,工银安盛资管注册资本为人民币1亿元,是工银安盛人寿全资设立的子公司。公司业务范围包括受托管理委托人委托的人民币、外币资金;管理运用自有人民币、外币资金;开展保险资产管理产品业务以及中国银保监会和国务院其他部门批准的其他业务。

第一家外资养老保险公司:去年3月27日,中国银保监会宣布,批准3项市场准入和经营地域拓展申请,其中一项为:中英合资恒安标准人寿保险有限公司筹建首家外资养老保险公司——恒安标准养老保险有限责任公司。

2020年6月4号,中国银保监会新闻发言人在答记者问时表示,2018年以来,银保监会共批准外资银行和保险公司来华设立80多家各类机构。

外资两大业务搅动市场,鲶鱼效应不断加强

结合我国目前的保险市场和外资的保险公司特点来看,外资最有希望能在我国保险市场带起鲶鱼效应的是养老金保险和健康险领域。

首先来看养老金保险市场,养老保险市场是目前我国一个蕴含巨大发展潜力的市场。根据我国国家统计局数据显示,截至2019年年底,我国人口规模为140,005万人。其中,65岁及以上人口为17,603万人,占比12.6%。从人口学上,如65岁及以上老人人口比例在7%至14%是为低人口老龄化。

与人口老龄化相比,我国相应的配套政策发展较慢,尤其是养老保险市场。究其原因,主要为养老理念和养老制度体系的落后。但该保险业务是西方成熟保险市场的主要业务,业务量在欧美国家占比较大,因而是外国投资者希望投资的领域。

具体来说,按照世界银行提出的养老金“三个支柱”概念,第一支柱指政府强制实施的国家公共养老保险系统;第二支柱指企业雇主对雇员实施的养老金计划;第三支柱指个人自愿的养老计划安排。养老及年金保险业务针对的是第二支柱和第三支柱。这两方面是我国对外开放的重要领域。

截至2019年末,我国一支柱基本养老保险参保人数已有近10亿中国城乡居民,基本养老保险基金累计结余62873亿元;二支柱企业年金和职业年金仅覆盖2548万人,基金累计17986亿元;三支柱商业养老保险发展仍处于起步阶段:2018年5月,个人税延型商业养老保险试点启动,这是除传统的养老年金险外开发出 的创新型商业养老保险产品,标志着商业养老保险迈入新的发展阶段。

然而试点以来,市场接受度和普及度均不及预期,截至2019年末税延养老保险参保人数仅4.7万人,保费收入2.45亿元。2019年1-12月,退休后分期领取养老金的养老年金保险保 费收入543亿元,积累保险责任准备金5285亿元。当前养老金一、二支柱占比为 99.2%,而三支柱所占份额仅为0.8%,体现了三支柱发展的不充分性。

相比于中国,保险业成熟的国家在第二支柱的养老金业务往往比较比较发达。以美国为例,对个人和雇主共同缴纳的养老金或退休基金实施税收优惠的制度一直是美国上千万退休人员的经济来源。因此,美国的第二支柱在养老体系中占据绝对地位,也是保险机构销售的重点领域。而外资保险公司在第三支柱的养老金业务中有着相当长远的经营历史和经验,有望在国内市场进行探索并带动国内养老保险持续发展。

其次是健康险,外资险企的客户服务能力有助于布局医疗健康市场。当前我国健康险正处于高速发展阶段,商业保险对医疗体系建设的重要性日益凸显,人们对于医疗保障、健康保障的意识逐渐提高,对健康险的需求日益旺盛,因此健康险业务是外资公司不可忽略的重要市场。

外资保险机构长期积累的客户服务经验将赋予其较强的竞争力,尤其是针对高端客群的服务;当前我国高端医疗健康领域的保险产品及服务还相对薄弱,但高收入人群的不断增长使得高质量产品和服务需求不断增长,这对产品和服务的要求有较大的提升。外资保险机构的进场也势必会倒逼国内险企提高产品定制及服务能力。

鲶鱼效应,国内险企如何应对?

保险业的开放已经是大势所趋,国外保险公司也势必会像特斯拉进入国内新能车市场那样引起行业震荡,面对国外险企来势汹汹的冲击,国内险企的应对该是如何?

我们认为,重点还是在于取外资之长处,增自身之竞争力。

目前来看,外资除了在养老金和健康险业务占据一定优势外,外资保险在高净值人群的资产配置服务提供以及代理人的成熟度上同样领先于国内险企。

先来看代理人的成熟度上,单从服务客户的业务水平来看,国内目前的从业人员虽然基数较大,但专业培训未能完全跟上,并不能很好地给予客户合理建议,而外资保险从业人员往往已经“专职化”,这背后与国外更为成熟的代理人制度也密不可分。

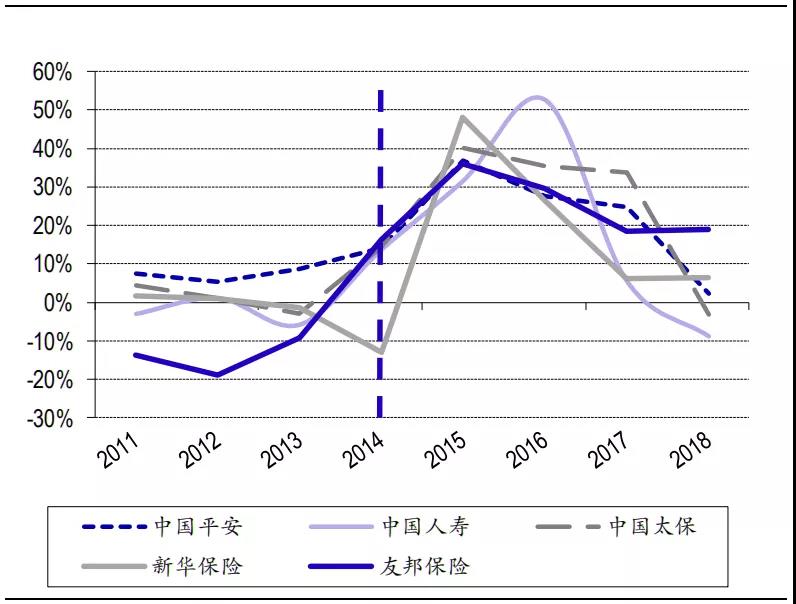

但是国外代理人的“专职化”也不是一天之间就完成的,我们以友邦保险为例,友邦在2010-2014大刀阔斧的进行了人力改革,期间经历了人力脱离的阵痛,代理人增速及保费收入均低于同业。

2011-2018年各大险企代理人增速表

但在队伍改革之后,友邦的代理人产能被彻底激发,以中保协 2015-2017年针对高销量代理人年人均保费变化情况为例,保险行业内 2015-2017年高销量代理人年人均保费收入为 25.11万,友邦中国 2015-2017年代理人人数分别达到了 30,803/36,470/43,380 人,年人均保费收入分别为 40.8/ 44.1/47.9 万美元,显著高于同业。

所以代理人队伍的改革对于国内险企来说势必会造成短期的阵痛,但却又是不得不面对的,令人欣慰的是,国内许多保险公司也已经对代理人队伍展开了大刀阔斧的改革。我们以平安为例,寿险改革以来,平安摒弃了以往的人海战术,开始精简队伍,对代理人的展业能力提出了更高的要求。

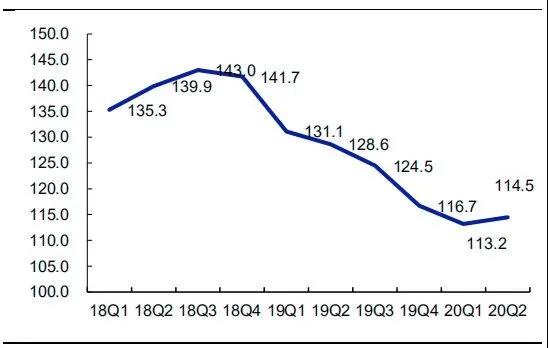

2018至今平安代理人数量变化情况

具体情况来看,平安的代理人数量从2018年三季度开始下跌,一直持续到2020年一季度,并且大概率在一季度已经触底,去年二季度也是平安自2018年3季度以来首次出现代理人环比上升的情况。随着代理人整体素质的提升以及数量的反弹,平安业绩也有望迎来拐点。除去平安,太保、太平也在不断的精简代理人队伍,以期精兵出强将。

其次在高净值人群的资产配置服务提供上,国内险企在提升代理人服务能力的同时,也要在监管范围下,学习国外优秀的产品基因,努力提升产品竞争力,利用先行优势抓住高净值人群资产配置需求越来越高的时代机会。

另外外资保险公司在理念、技术上相较国内险企也有一定的领先,我们要做的是直面这些差距,并且努力的缩减它。总的来看,外资保险公司的进场短期内势必会对我国的保险市场造成冲击,但是鲶鱼效应之下,如果能让保险市场得到更快更健康的发展,对我国保险业未尝不是一件好事。