保观看海外| 拥抱医疗的保险机构:控费的帮手还是推涨医疗费用的“同谋”?

如何控制医疗费用过快上涨、缓解医保压力长期以来一直是焦点话题。根据YCP Solidiance的预测,到2045年,中国政府预算的20%将用于医疗保健,这一比例是全球最高的。在这严峻的挑战下,商业保险被视为解决问题的一个重要突破口。

虽然发挥商保在医疗保障中的作用被讨论了很多年,但从国内的实践来看,似乎还没有找到很理想的模式。借鉴美国等发达国家的实践与经验,或许我们可以找到得到更多启发,同时也避开一些“前辈”们踩过的“坑”。

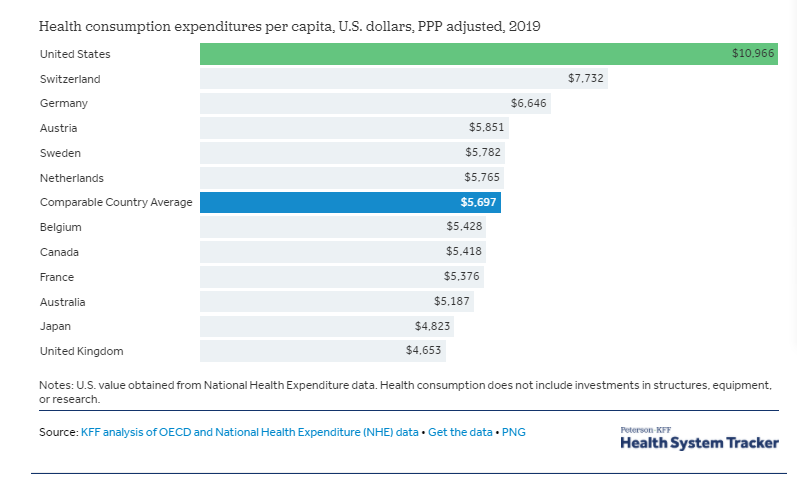

医疗保健一直是各国重点投入的一个领域,而在众多发达国家中,美国的医疗费用尤其高。Healthcare System Tracker的数据显示,2019年美国人均医疗保健支出为10966美元,比医疗费用排名第二的瑞士高出42%。

2019年发达国家人均医疗费用支出

2010年以后,各国的医疗卫生费用支出增速加快。2010年至2015年,其他发达国家的医疗支出年均增长率为3.9%,2015年至2019年,这一比率增长至4.3%。而在美国,2010年至2015年,医疗支出年均增长率为3.6%,2015年至2019年,这一比率增长至3.9%。

居高不下的医疗成本让民众苦不堪言。在一项调查中,近一半的美国患者表示,由于医疗费用高昂,他们延迟或放弃了医疗服务。此外,美国约有10%的人口没有任何医疗保险,其平均寿命也是所有发达国家中最低的。

在国内寻求商保社保融合的过程中,剖析美国医疗费用昂贵背后原因能够为我们提供一些全新的视角和思路,站在医疗机构和患者的角度,综合考虑对各方的实际影响,从而采取更适合的措施。

医疗支出居高不下:医疗供应商与保险机构共谋

哈佛大学公共卫生学院全球卫生与人口学系教授David Cutler指出,在每年约3.5万亿的医疗费用当中,有三分之一的费用是被浪费的。这一比例着实庞大,同时也指向了美国医疗费用不合理的现状。医疗保健管理成本、薪金和药物成本、医疗资源分配、医疗资源浪费和供应商等问题共同造成了医疗费用居高不下这一乱象,而其中很多问题都和保险有关。

在医疗支出中,占据最高比例的是医疗保健管理成本。Annals of Internal Medicine的一份数据表明,2017年,美国34.2%的医疗保健费用被用于行政管理,这一数字是加拿大医疗管理费用的2倍。相比之下,加拿大医疗保健总支出的17%被用于行政管理,人均约为551加元。这背后的一个原因是,加拿大医疗系统有单一的付款方,在行政管理方面较为简化,费用自然也就降低了。

而对于美国这种拥有多个支付方,甚至是私人支付方的医疗系统来说,不同支付方的人员配置和标准决定了行政管理之复杂和昂贵。一份研究发现,在美国政府开支增加的3.2个百分点中,有2.4个百分点是由私营保险公司管理费用的增长引起的,占了费用增长的四分之三,一个主要的原因是私营保险公司在管理医疗保险和医疗补助计划方面的作用变大。这些高昂的医疗保健管理费用以强制性的手段被转嫁到患者身上,除了医疗保健的实际费用之外,美国人每年需要负担超过1100美元的行政费用。

美国卫生系统需要特别的行政费用

(来源:Havard Magazine)

医疗保健费用高昂的另一个原因是药物费用。有四分之一的美国人表示负担不起处方药。与其他国家不同,美国的特殊之处在于,不对新处方药上市时的价格进行监管或协商。其他国家将药品视作公共事业,会要求政府机构比较新药与已经上市药物的优势和风险,并与制药公司进行议价;而在美国,这种议价只发生在健康保险供应商和制药商之间。

一方面,全美有成千上万的健康保险计划供应商,每个供应商都必须分别与制药商协商价格。然而,美国患者分散在不同的健康保险公司中,导致每个保险公司的用户难以起量,因此在与制药商议价的过程中,议价能力大大降低,这一点保观在分析Haven关停的一文中也有提过。另一方面,对于庞大的Medicare健康保险计划来说,联邦法律明确禁止保险公司就Medicare所包含的药物进行谈判,而是要求Medicare必须涵盖美国食品药品监督管理局批准的所有药物。这意味着,Medicare计划中可能涵盖了某些与现有药物功能类似、价格却更高的药物。

此外,过度依赖昂贵的技术和医疗程序也是造成美国医疗费用居高不下的一个原因。一方面,相比于对药品的监管,美国食品药品监督管理局对医疗器械的监管更为宽松,在批准某一器械时,往往不要求这种器械比市场上已有的器械更为有效或价格更低,这一点势必会造成市场上的器械过多,鱼龙混杂,给采购方带来了一定的压力和迷惑性。另一方面,相较于其他国家,美国拥有高度专业的医护人员以及最为先进的医疗器械。在医疗保健环节,医生也往往过度使用复杂且不必要的医疗设备,患者对此一无所知,而Medicare的支付方在采用这些新技术时也并未考虑成本效益或相对效益,或者说,是有意为之。

通常来说,保险公司和医疗服务供应商商定价格,双方各取所需,从中谋取利益,而患者却无法知晓商品和服务的价格,也无法根据价格决定是否购买相关服务,这就导致美国医疗保健领域极度缺乏成本透明度。医疗保健的价格由医疗服务提供者和保险公司决定,这使得提价更为容易。这也是为什么,在白宫要求医院披露与保险公司的谈判价格之后,美国商会、美国医院协会和其他医院团体对这一规定表示质疑的原因。美国一位巡回法官David Tatel指出,卫生和公共服务部部长Alex Azar的调查结果表明,更多的信息披露将使大部分消费者受益,并有可能降低医疗保健服务费用。

来源:Havard Magazine

除了上述原因之外,还有其他一些原因导致了高昂的医疗保健费用,如医疗资源分配不当、护理零散以及医生薪金较高等因素。美国团险福利供应商WellSteps首席执行官Steven Aldana表示,在美国,约有四分之一的费用被用在临终护理方面。在发达国家中,美国的临终护理费用也名列前茅。福布斯的一份数据显示,2016年,美国的人均临终护理费用为18500美元,远超英国和荷兰等国家。在美国,有40%以上的癌症患者被送入ICU,这一比例是其他国家的两倍之多。

医疗控费:美国政府和保险机构可以做什么

标准化和药品监管是医疗控费的基石

医疗控费一直是美国患者的诉求,同时也是诸多保险机构的伟大愿景。在这方面,美国的一些机构也采取了措施。从政府方面来看,目前白宫要求医院公开与保险机构的谈判价格是医疗控费的一个努力,然而却远远不够,美国的医疗管理和对药品和医疗器械的监管需要加强。

在医疗管理方面,美国有专家指出,单一付款人改革,即所谓的全民医疗保险,是简化行政管理和降低官僚成本的唯一行之有效的方法。只要私人保险公司留在美国的医疗体系中,医疗保健领域就永远存在着严重的行政浪费。然而,考虑到美国的现状和供应商之间的复杂利益关系,目前这一建议短期内很难实现。

不过,结合其他国家的例子,我们认为管理成本的一个关键举措是标准化。在美国,每个健康保险公司都有不同的条形码和付款系统,保险公司之间并未有统一的标准。在这方面,美国政府可以参考数字银行等领域的统一标准,对保险公司和医疗供应商之间的条码和付款系统进行标准化。

站在供应商的角度,他们为了将患者的电子病历存留在自己的系统中,防止患者更换医生,采取了很多措施避免电子病例等信息的共享,这是一个障碍。标准化的采用需要配合一定的强制措施。在医疗保健领域,最大的参与者是政府。联邦政府需要提供资源,并颁布法规,要求付款人和提供者采用标准化的计费和接口规则,真正打通医疗保健系统。

保险机构是共谋,也是医疗控费的希望

在控费方面,保险机构处在一个很微妙的位置。一方面,在美国这种高度融合商业保险的医疗体系中,保险公司与医疗供应商实际上形成了共谋关系,绕过患者对价格进行协商。另一方面,美国发展出各种管理式医疗模式,包括HMO、POS以及ACO等,随之涌现的是大批健康保险公司和软件供应商,声称可帮助患者降低医疗保健费用,提供透明、可负担、高质量的医疗保健,似乎又为控费带来了一些希望。

总体而言,美国的保险机构其实是和各医疗服务供应方在一条船上,可以将患者、药品供应商和医疗保健机构联系起来,实现各方利益最大化。因此,保险机构成了美国医疗控费的“关键先生”。

保险公司能做的第一点就是扩大用户群,从最大程度上降低医疗保健的价格。无论是个险还是团险,保险公司都能汇聚大量客户,达到一定客户量,也就有了能够与医疗机构议价的资本。如果在不牺牲利润的情况下,一个保险公司的用户量和对每个用户收取的价格是一个反比例的关系。因此保险公司可以依托庞大的用户数量,在与医疗机构协商的过程中获得更大的议价权。

但是在这个过程中,保险机构需要警惕“杀熟”行为。在获取用户的初期,大多数医疗服务供应商都会努力降低价格,以获取保险公司的业务。而在之后的几年,保险机构就会增加对用户收取的成本费用。用户对价格的敏感度是非常高的,在这种情况下,这种策略往往会陷入死胡同。

第二个举措就是慢病管理。慢病管理能够管理高风险、高成本员工的慢性病,从而达到改善护理和健康状况,并节省费用的目的。以糖尿病为例,根据美国疾病预防控制中心的《国家糖尿病统计报告》,2020年,美国糖尿病病例已上升至约3420万,占美国人口的10.5%。与此同时,与糖尿病相关的直接医疗费用和间接费用的都在逐年增加。许多2型糖尿病患者可通过健康的饮食计划和定期进行体育锻炼,减轻体重并服用药物来控制血糖。在这一过程中,保险公司连接了企业、药企、第三方管理平台和医疗供应商,可以共同为员工提供慢病管理福利,从而控制医疗成本。

此外,保险公司也可以联合为提供企业健康计划的第三方平台,以预防为目的,共同推进健康员工的健康管理。企业健康计划被认为是最有效、最广为接受的降低成本的策略之一。美国的政府和许多大学的例子表明,虽然有效的企业健康计划并不能消除医疗费用的驱动因素,但确实减少了对医疗服务的需求。

结合美国的医疗支付案例可以看出,无论是结合了多种支付方的医保体系,还是支付方较为单一的医保体系,医疗控费都是需要患者、政府、医疗机构和保险公司共同参与的一场持久战。

在不断加重的医疗费用压力下,中国也在积极建设多元化的医疗保障体系,商保一定会在其中扮演越来越重要的角色。保险和医疗服务在不断靠近,结合日益紧密。我们在看到机会的同时,也要尽量避免曾经在美国等发达国家曾经出现的问题。站在巨人的肩膀上,希望我们可以看得更远、走得更顺利。