当家业务增速放缓,医疗健康无法独挡一面,阿里健康年报下的“冰与火”

医药电商之外,阿里健康亟需互联网医疗这一新故事。

5月25日,阿里健康发布了截至2021年3月31日的全年业绩公告。从整体数据看,报告期内,阿里健康营收155.2亿元,毛利36.2亿元,同比分别增长61.7%和62.1%。另外,相比去年同期亏损0.16亿元,2021财年阿里健康利润额约为3.4亿元,经调整后利润净额达到6.3亿元,同比增长198.5%。

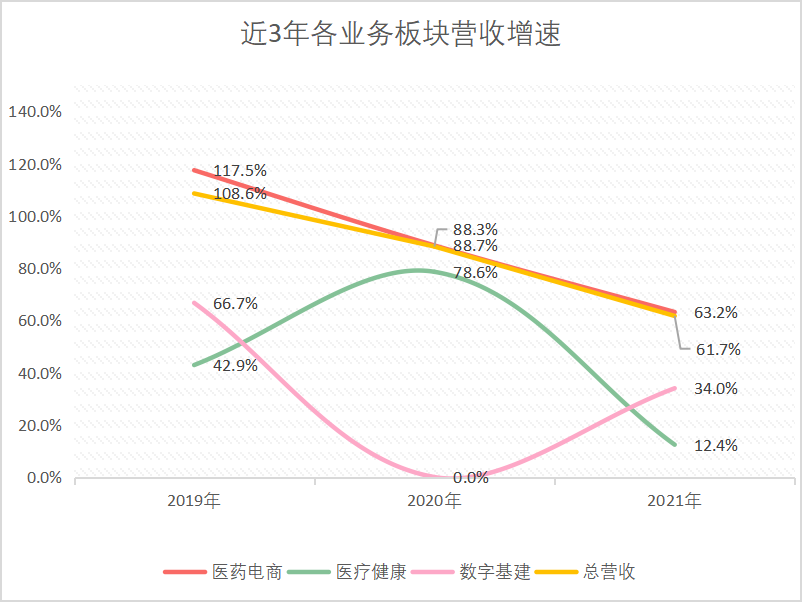

近三年营收及各业务板块情况

数据来源:阿里健康

这同时也是阿里健康首次实现年度扭亏为盈,报告中主要谈及了三点原因:互联网健康政策的开放和用户“互联网+健康”意识的持续提升;2020年4月完成向Ali JK Nutritional Products Holding Limited收购药品类目电商平台业务所产生的裨益以及天猫医药平台业务持续的快速增长;医药自营业务收入的高速增长以及效率提升、成本优化。

在以烧钱为一大属性的互联网医疗赛道,阿里健康能实现扭亏为盈不易,但从连跌几天的股价来看,显然市场对这份财报说不上满意。以卖方分析师角度,根据S&P Capital IQ给出的数据,阿里健康2021财年的收入和调整后利润净额比预期分别低了7%和15%。随后,大和将阿里健康目标价由32.8港元下调至27港元。

表面的“火”与市场表现的“冰”,阿里健康2021财年的业绩报告为我们描述了其怎样的现在和未来?

横切面:2021财年阿里健康的突破

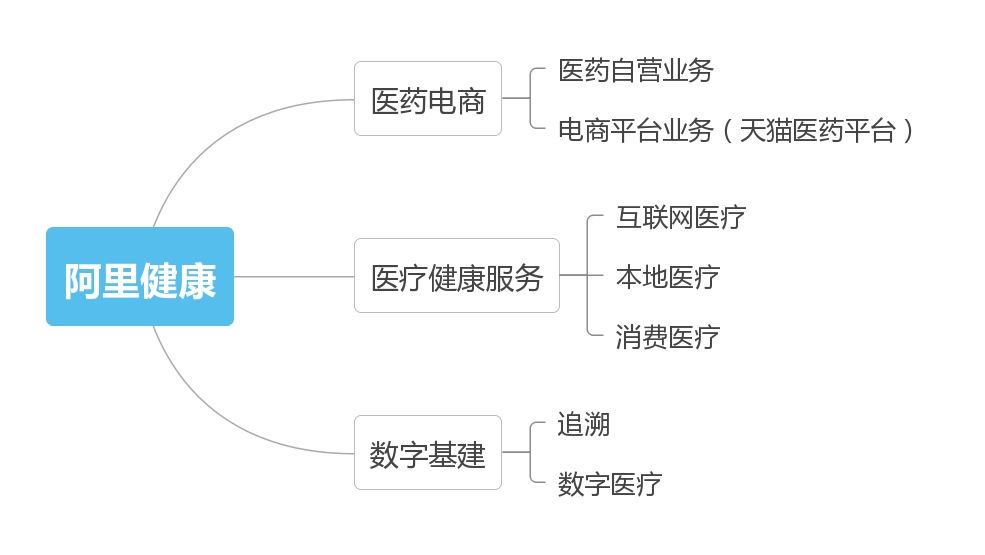

在此次报告中,阿里健康将业务做了新的分类和调整,主要为三大板块,包括医药电商业务、医疗健康服务业务和数字基建业务。其中医疗健康服务业务由之前的消费医疗、互联网医疗及其他业务组合,追溯及数字医疗业务更名为数字基建业务。

医药电商,永远的神

无论从哪个方面,医药电商都是阿里健康当之无愧的看家业务,2021财年在收入和毛利上的增长,多半也要归功于医药电商平台业务和自营业务的强劲表现。一方面,在自营业务层面,据报告给出的数据,医药自营业务带来的收入占总收入的八成,达132.2亿元,同比增长62.5%。其以“阿里健康”品牌运营的自营药房之药品收入占比已提升至64.8%,同比增长86.1%。另一方面,在医药电商平台业务层面,也就是天猫医药平台,GMV达到1232亿元,同比增长47.5%。

另外在用户规模这一关键指标上,天猫医药平台的年度活跃消费者(于过往12个月内在天猫医药平台实际购买过一次及以上商品的消费者)数量已超过2.8亿,同比增长9000万人,阿里健康线上自营店的年度活跃消费者超过8100万。而且其与阿里系公司的协同性开始展现,支付宝医疗健康频道年度活跃用户数超过5.2亿。

可以说,医药电商业务就像是阿里健康的大本营,2021财年该板块业务在营收等方面取得的成绩,除了上文提到的用户意识的变化以及疫情的刺激,还受到了监管等方面的影响。

4月,国务院办公厅发布《关于服务“六稳”“六保”进一步做好“放管服”改革有关工作的意见》,提出在确保电子处方来源真实可靠的前提下,允许网络销售除国家实行特殊管理的药品以外的处方药。网售处方药在政策层面迎来全面解禁,根据智研咨询在《2020-2026年中国处方药行业市场经营风险及发展趋势分析报告》中给出的数据,随着分级诊疗和医药分家的深入实施,预计2020年约有4000亿左右的市场规模从大医院流出到基层市场和零售(线上+线下),到2023年这个数字将达到5500亿,3700亿在医院系统内部转移,1800亿进入零售系统,其中线上占比会越来越高,从原来不到10%提升到将近30%。这无疑会为互联网医疗企业带来更大的可能性以及盈利空间,而对于最终体现在业绩报告上的数据,正如大和分析所说,低利润处方药的快速增长,或会拖累整体毛利率表现。

实际上早在相关政策发布之前,线上渠道已然成为各大药企、药店的兵家必争之地。而阿里健康在整个医药电商板块强劲的表现,也得益于其医药电商平台已成为国内医药健康品库存单位最丰富、交易规模最大的平台,以及服务商家数量的增长。目前天猫医药平台已服务超2.3万个商家,同比增长8000个。

总结来看,无论是自营还是为其他商家提供电商平台,该板块核心点仍在“卖药”上。虽然听起来简单,但围绕这一点,仓储物流、线上线下购药闭环、与药企、线下药店的合作都是阿里健康在构建新零售模式的过程中要不断精进的。截至2021年3月31日,其30分钟送达、7x24小时送药已覆盖北京、上海、广州等近30个城市,同时已在全国超过300个城市推出一小时达“急送药”服务。

医疗健康,后起之秀

很显然,在市场需求、竞争下,靠“卖药”这招没法打遍天下无敌手,阿里健康需要有能给市场带来更多想象、发展前景更好的业务板块出现。医疗健康,亟待成为后起之秀。实际上这一板块的业务也就是大家常说的互联网医疗,阿里对该业务模式的构建同医药电商板块思路是一样的,同样是打造线上线下一体的服务体系。线上渠道,阿里健康推出医鹿APP+支付宝医疗健康频道,与线下包括疫苗、体检、核酸检测、护理等在内的本地医疗健康服务联合。

当然这块儿业务也不是在单打独斗,阿里健康大药房、天猫医药平台等服务端口都能很好的与其衔接,以期实现针对轻、重症患者的不同解决方案。其中轻症用户可以获得方便快捷的搜、看、问、诊、购的服务,重症用户则可以通过平台完成线上搜索、医学内容查看、挂号预约,以及线下就医、名医问诊等完整的就医链路。

而从数据来看,大众对相关互联网医疗服务的接受程度也在逐渐提升。报告期内,其医疗健康服务收入达2.8亿元,同比增长12.4%。与提供的服务相匹配,阿里健康签约提供在线健康咨询服务的执业医师、执业药师和营养师合计近60000人,同比增长近18000人。

数字基建,优势科目

如果说医疗健康板块对于阿里来说是亟待起飞,那么数字基建就是其在市场竞争中的优势科目。财报中,阿里健康将该板块分为两大部分,包括追溯业务和数字医疗业务。严格来说,产品追溯也是阿里健康的起家业务。其2016年推出的“码上放心”平台业务仍保持稳定发展的节奏,为医药企业、医疗机构提供安全便捷的合规解决方案。4月,阿里健康还与菜鸟网络联合推出医药溯源全球物流服务,共建“药品国际追溯+全球达”服务体系。

而在数字医疗业务上,阿里健康大力推进医疗行业数字化基础设施建设,于3月战略投资了主要从事人工智能与医疗大数据业务的零氪科技,意在共建针对中国肿瘤患者的全疾病周期服务平台,为肿瘤患者提供从医到药的优质医疗健康服务。随后据彭博社的报道,零氪科技计划最早本年进行IPO,筹资5亿美元。

纵切面:市场竞争激烈,阿里健康胜算几何?

单纯从自身角度,阿里健康在2021财年是实现了突破,但在激烈的市场竞争下,这份成绩单没能达到市场预期。

“内忧”:互联网医疗差异化未体现

除了当家的医药电商,互联网医疗是市场需求,也是阿里健康发展的必然。其中医鹿APP作为阿里线上平台的主要阵地,在医疗内容搜索、线上问诊、挂号、疫苗服务、体检预约、药品配送等服务的基础上,建立起包括儿科中心、直播科普、社群互助等多元化的医疗工具和服务能力,以期为用户提供一站式的在线医疗健康服务体系。据报告中给出的数据,截至2021年3月31日,医鹿APP的月活跃用户数量上线半年来已稳定超过百万。

不难看出,在技术、服务上寻求多元化是阿里健康想要提升用户粘性的一个思路,但类似于疫苗预约等服务,并不是用户生活的刚需,甚至可能出现打完疫苗或是挂完号、问诊完就卸载的情况。直播科普、社群互助确实是一个创新性的尝试,但要想更好的粘住客户,阿里需要展现出更多独一无二的优势。

“外患”:竞争对手步伐加快

同样作为互联网医疗头部,京东健康、平安好医生被视作阿里健康最主要的竞争对手。以京东健康为例,从其披露的年报信息来看,2020年,京东健康收入193.8亿元,同比增长78.8%,为近三年之最,非国际财务报告准则下盈利7.5亿元,同比增长117.7%。与阿里一样,支撑起京东健康营收的同样是其零售药房业务,自营业务“京东大药房”收入的提升以及平台上第三方商家数量的增加推动着该板块迅猛发展。

从数据表现看,2020年京东健康的步伐明显加快,营收与增速也好于阿里健康。与京东健康营收增速创近三年之最相反,因挑大梁的医药自营业务增速放缓,阿里健康整体营收增速也在连年下降。

撑起营收的业务增速放缓,能够展望未来的医疗健康业务还不能独当一面,数字基建板块的追溯业务发展已接近天花板,在激烈的市场竞争中,这份财报显然没能让外界看到阿里更多的可能性。

首先,单论线上+线下的购药闭环,叮当快药等平台在配送时间、速度等方面显然要更占优,阿里健康的新零售模式需要有更突出的特点来建立优势。

其次,虽然背靠阿里这颗大树,流量是绝对优势,但拿其主要线上阵地—医鹿来说,天猫、支付宝带来的流量在这一平台的留存率存疑。实际上,上文也提到了,因其提供的服务还不够精细化、差异化,且品牌还没有完全打出去,简单的预约挂号、线上问诊等服务不是一个很好留住用户的手段,整体用户黏性并不强。

最后,还有一些问题是整个互联网医疗行业需要面对的。譬如在医疗数据的打通,以及与药企、药店等多方的协同性体现上,医“疗”的实现要远比医“药”复杂得多,能够跑通的商业模式还未出现。

实际上,自去年3月阿里巴巴集团创新业务事业群总裁朱顺炎出任阿里健康首席执行官时,声明中就表示公司创新必须继续提速。这一年阿里健康也确实在努力将业务发展点从“药”往“医”上引,更加精细化,成为阿里健康的一大发展方向。5月,阿里健康先后与亿腾医药、拜耳达成合作,分别探索儿童哮喘智慧管理和抗凝类药物的患者管理业务,进一步强调“互联网+医疗”。

不可否认,财报数据虽有高有低,但阿里健康与京东健康、平安好医生等竞争对手的主要业务架构大同小异,如何获得更多的资源、更好发挥行业内外的协同性、更快一步实现“互联网+医疗”精细化的构想,就成为了决胜的关键。细化到阿里健康的各个业务板块,除了要守住医药电商这个大本营,以及保持数字基建板块的稳定节奏,包含互联网医疗、消费医疗在内的医疗健康板块创新需加速,以医鹿为核心的线上渠道所能提供的服务应更加精准、更加多元化。另外,如何在这一基础上维持用户和营收的增长,将是阿里新一年的课题。