保险科技大变天:Lemonade并购Metromile,是弱肉强食还是吴越同舟?

据外媒报道,美国保险科技公司Lemonade和Metromile已达成最终协议,Lemonade将通过全股票交易收购Metromile,此次交易完全稀释后的股权价值约为5亿美元,净现金略高于2亿美元。根据交易条款,Metromile股东将以19:1的比例获得Lemonade普通股。

美国保险科技公司中,Lemonade和Metromile都是比较有代表性的。Lemonade以租客险起家,逐渐拓展到房主险、宠物险、车险以及寿险业务。2020年7月,该公司在纽交所上市。Metromile则是一家UBI车险公司,今年2月,该公司通过SPAC的方式上市,估值13亿美元。

自从上市以来,两家公司的股价表现不尽相同。具体来看,Lemonade当前股价51.59美元,较发行日的69美元相比下跌了17美元左右,但是较29美元的发行价相比高出22.59美元,表现相对稳定。尤为值得注意的是,在今年1月份和2月份,该公司的股价达到一个峰值,达到160美元左右,原因在于其发布了强劲的财务数据,且投资者对Lemonade的前景大为乐观。而后,该公司被做空投资者盯上,股价一路下跌至上市初期的水平,并于5、6月份开始回升,达到111美元的水平,随后一路下跌至目前水平。

Lemonade股价信息

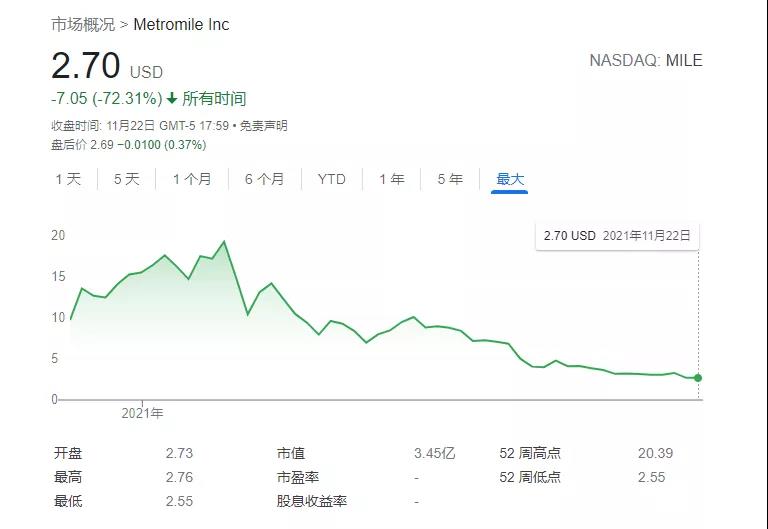

而Metromile的表现则不如人意,其股价从合并上市以来一路走低。其中,该公司的股价在2月19日达到一个19.3美元的高点,随后一路狂跌,达到目前的2.7美元左右。一方面,影响Metromile股价的因素是业绩表现。例如,该公司发布的二季度财报显示,其有效保单下降,意外损失率上升,且消费者行为的变化导致取消保单的数量上升。受此影响,该公司的股价下跌22%。另外,则是UBI车险本身的原因。同样做UBI业务的Root股价也十分难看,目前仅为4美元多。

Metromile股价信息

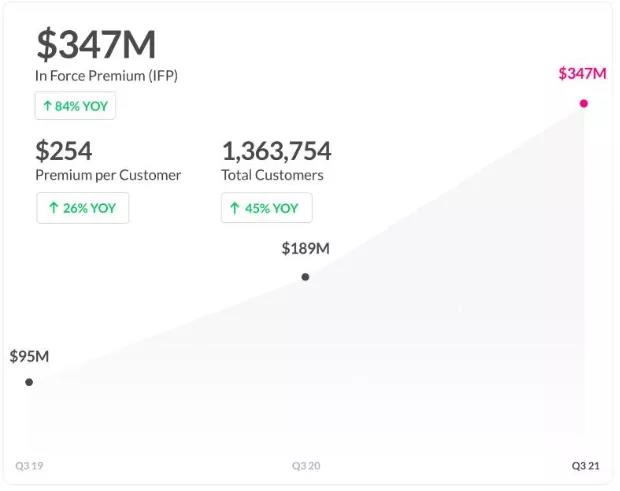

抛开股价表现,发展到至今,两家公司都取得了一定的业绩,其中Lemonade最近发布的财务数据显示,2021年第三季度业绩,该公司保费达到3.47亿美元,同比增长84%;客户总数1,363,754人,同比增长45%。而Metromile拥有49个州的保险牌照,录得超过1亿美元的有效保费,资产负债表上的现金约为2.91亿美元。但是业绩向好的另一面,也充满了挑战,Lemonade仍未摆脱亏损的境地,而Metromile同样也面临着财务压力。该公司最近发布的三季度财报显示,公司的有效保单有所下降,事故损失率大幅上升,同时获客成本也有所上升,这些都不是业绩向好的迹象。

在此背景下,Lemonade宣布收购Metromile,那么对于Lemonade来说,其在拓展产品线的过程中遇到了哪些挑战,收购Metromile能否帮助该公司化解这些挑战?对于Metromile来说,并入Lemonade能为其带来怎样的优势?

Lemonade与Metromile:挑战各异

Lemonade:投入和产品的差异无法弥合

Lemonade在发展的过程中一路高歌猛进,先是在纽交所高调上市,后乘势而上,开始扩充产品线,接连推出寿险、车险甚至是寿险等产品,力求实现客户价值周期的最大化。然而,综合其业绩表现以及发展来看,Lemonade也遇到了一些挑战,包括产品多样化带来的成本投入以及其他挑战。

Lemonade一开始以租客险起家,随后该公司表示,将推出更多高单价的产品,力求提升客户的生命价值周期。具体来看,该公司于2020年7月宣布推出宠物险,紧接着于2020年11月推出定期寿险产品。而就在今年4月份,Lemonade又宣布进军车险市场。

一系列的产品推出带来了一定的优势,包括提升有效保费、客均保费以及捆绑销售。反映在具体的数字上,2021年第三季度业绩,Lemonade保费达到3.47亿美元,同比增长84%;客户总数1,363,754人,同比增长45%;客均保费达到254美元,比2020年第三季度增长26%;捆绑销售占有效保费的8%,每个捆绑销售的客户保费比非捆绑客户高3倍。

Lemonade财务数据

但是优势的另一面,则是挑战。一方面,对Lemonade这样的创业公司来说,在短期内推出多种产品意味着其人力投入的成本必然大大增加。体现在财务数据上,则是科技投入和行政费用的成倍增长。第三季度,Lemonade科技投入1430万美元,与去年同期相比增长了169.81%。而在行政费用方面,第三季度达到1960万美元,与去年同期相比增长84.91%。

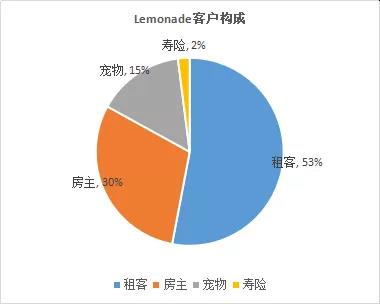

但是从保费构成来看,今年第二季度,租客、房主、宠物以及寿险的占比分别为53%、30%、13%以及1%。其中,租客和房主保险仍然占据了有效保费的很大一部分,而新发展起来的宠物险和寿险占比则相对较小。其中,最高客单价的寿险更是只占了1%,车险则未体现在财报中。另外,客户构成也反映了同样的趋势。三季度,Lemonade拥有53%的租客、30%的房主、15%的宠物和2%的寿险用户。一年前,Lemonade只提供租客和房主两种保单,租客保单占70%,那么房主用户占比30%。两年的客户构成相比较,发现Lemonade房主用户的比例没有增长。

在第二季度给股东的信中,Lemonade也表示,其寿险产品的推出速度有点慢。也就是说,在当下阶段,Lemonade面临着一个投入和产出无法匹配的现状,这可能是任何初创公司都会面临的一个困境。

Metromile:关键指标全面下滑

同样,Metromile也面临着一些挑战。体现在财务数据上,是有效保单数量的减少、新客留存率和生命周期的降低以及事故损失率的飙升等。

该公司发布的第三季度财报显示,本季度的有效保单减少了76张,从2021年第二季度末的 95,314张减少到95,238张。

与此同时,截止第三季度,新客户留存率为65%,平均保单生命周期为3年。而在2020年第三季度,该公司的财务数据表明,每个新客户的Lifetime约3.5年,平均续保率约71%。相比之下,无论是保单生命周期,还是平均续保率都有所下降。

相比之下,从全行业的平均水平来看,Metromile的表现更是不如人意。Coverager发布的数据表明, 美国个人汽车保险公司的客户保留率平均为88%。从具体的公司来看,2020年,好事达的车险续保率为87.5%,低于2019年的88%。投资者披露的信息显示,这是好事达自2001年以来最糟糕的续保率。

Metromile的另一个挑战是事故损失率的飙升。行驶里程的增加不仅带来了平均年保费的增长,同时也提升了损失率。2021年第三季度,Metromile季度事故损失率为81.6%,上年同期为56.7%。该公司将这一数据的飙升归结为“全行业普遍经历的索赔额度和人身伤害频率增加以及与飓风艾达相关的索赔增长”。除此之外,不包括与飓风艾达等巨灾损失的季度事故损失率为77.2%。

另外,和任何保险科技公司一样,Metromile面临的一大挑战还有运营费用的不断上升。2021年第三季度,该公司的总运营费用(不包括损失、损失调整费用、营销和销售以及与服务政策相关的可变成本)为1640万美元,与去年同期的860万美元相比,增长了90.7%,几乎翻了一倍。与此同时,2021年第三季度的营销、销售、承保和设备总成本为1,080万美元,而去年同期营销因COVID-19而大幅减少,仅为190万美元。事实上,Lemonade同样也面临着这一挑战。

收购惠及双方,或可掀起保险科技领域并购之风

Lemonade收购Metromile正值该公司推出车险产品之际。毫无疑问,此次收购提升了Lemonade在车险及其配套措施等各方面的努力,而对Metromile来说,此次收购同样带来了客户群等一系列好处。

从Lemonade来看,今年四月,该公司宣布进军车险市场,并于前不久在伊利诺伊州推出车险产品。根据该公司的网站,Lemonade Car旨在为安全和低里程的驾驶员以及环保型电动汽车和混合动力汽车提供更优惠的报价,这一点和Metromile的UBI车险逻辑相一致。在服务方面,Lemonade应用程序使用远程信息处理来测量人们驾驶的次数和安全程度,并提供24/7全天候现场路边援助、实时碰撞检测和紧急服务调度。值得注意的是,以上的这些功能Metromile都提供,因此可以说,收购Metromile帮助Lemonade拓展了车险产品线的服务能力,有助于提升用户体验。

此外,Metromile的一个价值是其积累已久的技术和数据。Metromile在数据科学驱动的汽车保险方面拥有十年的业绩记录,其专有数据和机器学习算法能够优化用户体验。Metromile的车载精确传感器已经进行了超过4亿次的公路旅行,覆盖数十亿英里,并向Metromile云发送实时数据流。 这些专有数据被映射到行为上,包括开车的次数以及时间、地点和开车的方式,并与实际索赔数据进行交叉引用,能够以更细的粒度对风险进行评分。

另一方面则是帮助Lemonade拓展车险市场。目前,Lemonade仅在伊利诺伊州推出了车险产品,相较于其他产品线,车险产品目前的市场范围较窄,而如果按照常规的步骤推进,则需要耗费比较久的时间。此前,在评论车险进展时,马斯克表示,特斯拉至少要到明年才能获得在纽约提供保险的批准,称批准过程非常复杂。因此对于Lemonade来说,面临着美国的监管,推进车险的进度必然也很缓慢。纵观Metromile,该公司目前持有美国49个州的保险牌照,因而能够在短时间内快速拓展Lemonade的市场。

而从Metromile的角度来看,此次收购能为该公司带来的最大价值是Lemonade的品牌和交叉销售能力。尽管已经经营了十年,Metromile的客户群仍然较小。其2020年的财报数据显示,该公司的客户总数不到10万,而在三季度财报中,该公司也没有透露与用户相关的数字。相比之下,Lemonade拥有近140万客户,这些帮助Metromile扩大了客户基础,同时节省了额外的获客成本。

总的来说,此次Lemonade收购Metromile为双方带来了额外的优势,赋予了双方更多的可能性。但是发展前景的另一面,也是挑战。接下来双方面临的一大挑战是如何更好地整合资源,以求利益最大化。对于Lemonade来说,此前该公司组建了整个团队来处理拖车、维修、车身修理厂服务,并支持现在提供的24/7路边援助和紧急服务。如何将这些资源与Metromile的团队进行整合,是一个关键点。

从整个保险科技领域来说,Lemonade收购Metromile提供了一个发展的样本。据标普预测,考虑到保险科技公司上市后的股价暴跌现象,预计此后会有更多公司加入并购行列。股价表现不佳的公司为自己寻求买家,而发展较好的公司想要在这波保险科技股的低潮中寻求一些划算的买卖。另外,对于那些尚未上市的保险科技公司来说,它们可能更倾向于出售公司,以此免去上市相关的风险。

Lemonade收购Metromile的交易将于明年第二季度完成,这笔交易最终会为双方带来怎样的优势和挑战,我们将持续关注。