人保、太平、太保都入局:险企成立科技公司掀起一波小高潮

保险科技赛道又添新故事。

近日,中国人保发布公告称,经银保监会批准,由中国人保发起成立的人保信息科技有限公司,已于2022年1月21日正式成立,注册资本4亿元。

无独有偶,2月23日,中国太平旗下保险科技公司完成3.55亿元增资,增资后公司注册资本金达到8.55亿元。而中国太保则在2月22日,宣布成立了太保科技有限公司。

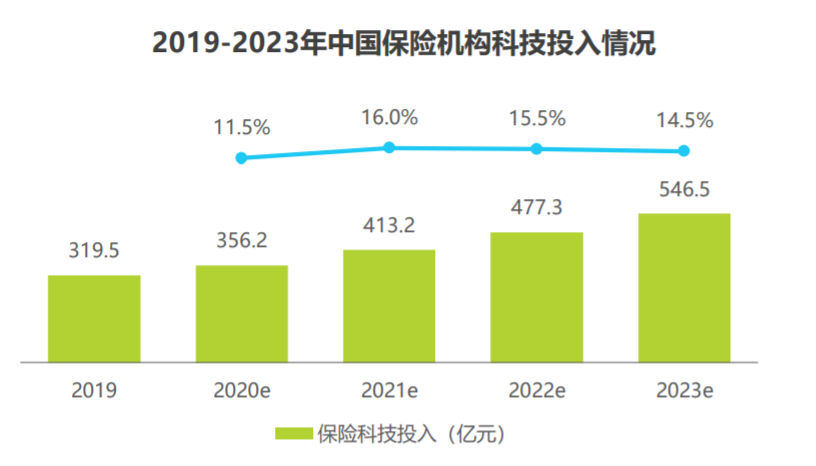

事实上,到目前为止,各大头部险企几乎都有了自己的科技子公司平台。这些子公司的主业也从销售渠道逐渐延伸到了技术支持,从综合科技平台到专攻细分领域科技等。根据艾瑞测算,2019年中国保险机构科技投入超300亿元,2023年这一数值预测更是将达到500亿元。

很明显,科技,将成为保险企业变革和争夺的新战场,该赛道的争夺也势必日趋激烈。

2019-2023年中国保险机构科技投入情况

图片来源:艾瑞咨询

头部险企科技公司情况如何

一直以来,中国头部险企在设立科技公司上从未停止探索的步伐。中国太保、中国人寿、中国人保、中国平安等多家大型险企均成立了自己的互联网科技子公司,其目的就是通过科技赋能来推动自身保险产品的创新,完善内部架构、及业务流程和服务等方面。

那么,这些保险科技公司目前经营情况如何,业务拓展又有哪些新方向呢?

第一,设立线上销售渠道,利用数字化赋能销售和理赔。

大数据在互联网保险的提升销售能力、建立便捷理赔模型以及产品创新方面起到了重要作用。随着大数据应运而生,保险科技公司掌握了足够多的数据,并根据这些数据实现精准建模,开发了前所未有的险种类型和高效的理赔服务。

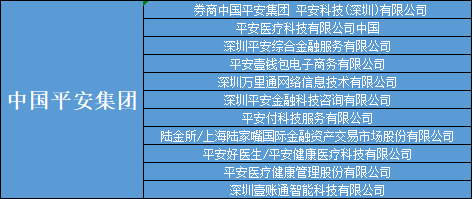

具体来看,平安科技和人保金服应该算是保险业内相当成熟的两家保险全资拥有的科技子公司。作为中国保险业中科技最具代表性的两家险企,当前的两家公司不仅是综合金融集团,也是科技元素很浓的公司。平安科技专注于为机构、企业、政府提供端对端智能科技服务,基于人工智能、云计算解决方案,服务了5亿+用户,覆盖金融、医疗、汽车、智慧城市等生态圈,平安科技的目标是成为国际领先的科技公司。而人保金服则定位于人保集团金融保险科技板块,是人保集团为顺应互联网金融和金融保险科技的发展趋势,通过科技创新对传统保险销售服务进行变革。

不难看出,两家科技保险公司的确在保险行业的线上化趋势上起到很大推动作用,不仅体现在销售渠道数据上,而且在保险业务全价值链的线上化改造上也正在加速推进。当然,市场也给予了这两家科技公司积极反馈:

首先来看平安科技。根据最新数据显示,2020年,中国平安科技业务总收入903.75亿元,同比增长10.1%。营运利润达82.21亿元,同比大幅提升76.4%,归属净利润更是增长了128%,对集团利润贡献度在显著提升。截至2020年12月31日,陆金所等四家上市科技公司总市值达684亿美元。

中国平安旗下科技公司

图片来源:券商中国

再看人保金服。根据最新数据显示,2020年人保金融服务有限公司实现营业收入2.2亿元,服务主业理赔减损14.4亿元。在保险营销、承保、续保、理赔和服务的各个环节均实现数字化发展。其中车险理赔线上化率达93.2%,家庭自用车客户线上化率达89%。

中国人保旗下科技公司

图片来源:券商中国

第二,人工智能和区块链科技在保险产品和服务创新方面发挥了重要作用。

如果说平安科技和人保金服是数字化平台集成的代表,那么,众安保险的众安科技,则是基于区块链、人工智能等前沿技术探索的先驱。

众安科技的人工智能技术能够利用人工智能开发的智能客服,实现 24 小时回答客户的问题,降低了人力成本和运营成本。在投保环节,智能投顾能够基于客户的信息有针对性地推荐个性化保险服务,节约了营销人员的时间成本,也为客户省去了搜索的时间。而区块链技术则可以将保险业务流程自动化,减少人为错误,节省人力成本和运营费用。除此之外,众安科技还将加大开发区块链加密技术,实现客户数据真正保密,从而配合监管政策极大推动网络安全平台的发展。

也正基于此,2020年,众安科技输出收入达3.7亿元,同比增长35.4%;科技输出收入于2017年至2020年三年间复合增长率达109%。虽然在体量上科技输出收入与保费收入仍有较大差距,但科技输出收入增速大幅超过保费收入,未来是业务增长的一个看点。

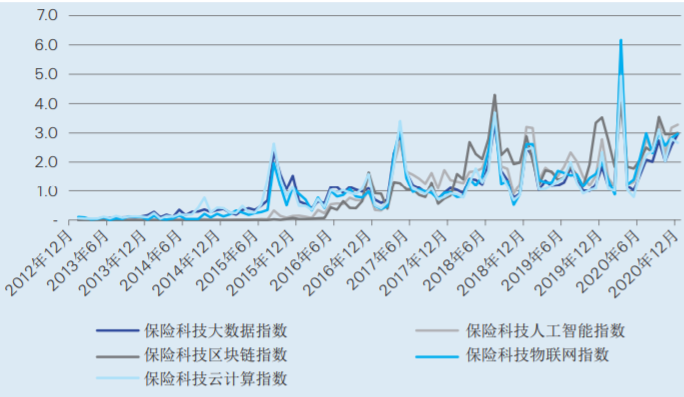

如此看来,这几年,随着科技的快速发展,“科技+”概念席卷一切。科技保险公司也纷纷抢占了先机。据复旦大学保险科技实验室数据统计,保险科技人工智能指数、保险科技区块链指数、保险科技云计算指数、保险科技大数据指数、保险科技物联网指数从2013年到2020年的发展趋势呈现出上行态势,这与保险科技的整体指数相一致。

保险科技分项指数图

图片来源:复旦大学保险科技实验室

三大风险如何规避

与传统保险渠道相比,以数字化赋能科技保险是以信息化对行业进行改造和升维,极易形成规模化,但是也存在着网络安全,某些关键保险业务是否合法合规以及网络系统操作存在风险三大问题。

首先,在网络安全方面,保险科技是通过信息化为重要载体来改造传统业态。因此,数据资源则会成为保险行业重要的战略资产,这些数据资源需要靠云端来进行存储,那么,问题就随之而来,这些可被记录的数据极有可能面临泄露的风险。网络安全、信息安全的风险防范也将逐渐成为未来保险市场的重要关注点。

数据显示,到 2025 年,世界将存储大约 200 zb字节的数据,除非进行严格的强化,否则在未来几个月和几年内将导致更多的泄漏。

面对数据安全迎来的挑战,众安科技则给各大保险科技企业提供了绝佳的防守案例。在守护企业网络安全方面,众安科技面向企业的不同场景和安全需求,相继推出了网络安全解决方案GuardIt、数据安全解决方案LOCKet。对守护用户安全方面,众安科技还成立了“众至网络安全联合共创实验室”,与青藤云安全、炎凰数据、红途科技等成员单位达成深度合作,编织一张守护用户隐私数据大网,共同提升网络安全保险服务能力。

众安科技网络安全体系Insured MRS

图片来源:经济观察报

其次,在保险业务合法合规方面。AI智能、物联网等技术从根本上改变了原有保险标的的性质,因此,保险科技公司如何在数字化浪潮中对业务进行合法合规经营,如何减少因监管失责引起的处罚,就显得尤为重要了。

从银保监会公布的2021年投诉情况来看,互联网保险业务的投诉仍然居高不下。银保监会表示,个别互联网平台没有合法合规从事保险业务,特别是在互联网保险产品定价上风险尤为突出,在线上服务能力上又不能满足用户需求,销售误导和投诉纠纷情况也时常发生。

为了进一步规范保险科技业务的合法合规良性发展,2021年2月《互联网保险业务监管办法》正式实施。从互联网保险本质、机构经营资质、销售行为、宣传规范、售后服务、监管分类等多方面给予规范,并明确自营网络平台也需要持牌经营。

由此可见,在保险监管政策日趋严格之下,各大保险科技企业无论是在监管规则,还是制定自身监管标准上,都要做到相应调整,从而及时适应风险的变化。

最后,在网络系统操作风险方面。科技创新虽然提高了服务效率,但是产品的数字化、场景化、碎片化创新不当或过度,很可能产生操作风险。例如:在线办理保单环节上面,随着AI技术和大数据支撑下,保单处理方式由传统的纸质交易逐渐发展成为以电子化为主,尤其在以手机保险为端口新的保险服务模式在最近几年也迅速发展。就使得保险服务人员在后台需要大批量处理业务,所面临的操作风险会越来越多。另一方面,随着保险科技公司对网络平台更新技术的高度依赖,使得后台程序频繁操作,一旦出现问题,也可能引发不必要的损失。

结语

对于整个中国保险市场来说,除开头部险企加大布局保险科技,不少保险科创公司也在争城夺地。随着更多前沿科技的落地,使得以数据为支撑的保险科技时代将迎来进一步爆发,并成为保险公司最重要的资产。

未来,“保险+科技”战略的顺利推进,以及创新业务的爆发,会让中国保险科技公司享受到更大的行业趋势和红利,而在参与到社会科技革命的过程中,公司业务也将进入沸腾的阶段,进一步释放公司价值。

这个赛道未来如何变化,值得我们期待。