保险中介迎来退出潮,未来将何去何从?

今年的保险中介走得艰难,从年初到现在,已经有近3000家保险中介的经营保险代理业务许可证(以下简称“许可证”)被注销。且近日,出现了全国第一家自愿退出的保险中介机构,据江苏银保监局官网,江苏华为保险代理有限公司主动退出了保险代理市场。

江苏华为保险代理此次的退出,在多数业内人士看来主要有两个原因,一是经营问题,二是合规问题。实际上,江苏华为保险代理去年曾因编制虚假财务资料而被开具过罚单。

在许可证被注销的保险中介中,保险兼业代理机构达2787家,保险专业中介机构达72家。值得注意的是被注销的保险中介中有超出一半都为汽车领域的公司。为什么大量保险中介的许可证被注销?适者生存,处在“阵痛期”的保险中介公司又该如何自处呢?我们具体分析来看。

退出潮背后,内外部压力陡增

保险中介机构的许可证被注销的原因多样,我们从外因和内因两个方面来分析。

监管严格

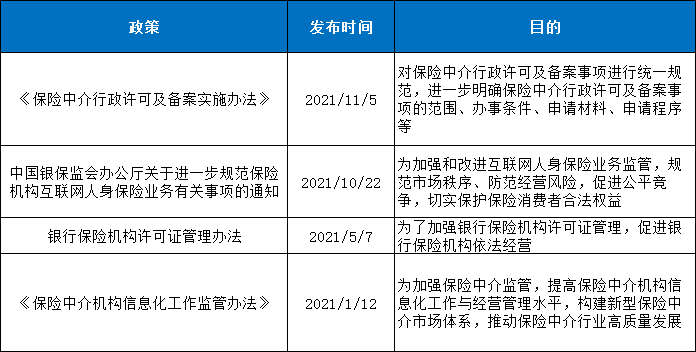

2021年,银保监会陆续发布了与保险中介相关的监管政策,且力度逐渐加强,《保险代理人监管规定》和《保险中介机构信息化工作监管办法》的发布构建了新型的保险中介市场体系并对该体系不断完善,共同推动了中介市场的高质量发展。在规定期限内未完成信息化系统建设的中介机构不能经营保险中介业务等规定直接“劝退”了部分中小型兼业代理机构。

监管政策趋严,保险中介面临的违规风险增多,主要存在的虚假财务信息、误导客户、资质欠缺等问题让多家保险中介机构在许可证到期之后因为不满足监管要求,所以申请续期未获批准,这就导致了部分中介结构的许可证被注销。

巨大的市场压力

近年来互联网保险发展迅速,2020年我国互联网保险市场规模已经超过了2980亿元,同比增长10%,且其渗透率达到了6.4%,互联网保险的快速发展给传统线下中介机构带来了一定的冲击。

同时保险独立代理人制度有可能会让部分保险中介从业人员选择“单干”,而这将有可能会影响到中介机构的销售体系,对于部分中小型保险中介来说,这算是比较严重的“打击”。

今年上半年,15家在新三板挂牌的保险中介净利润合计同比下降近25%,达5353万元。其中有11家净利润同比负增长,仅4家实现正增长。首都经贸大学保险系副主任李文中表示,我国保险行业目前处于转型期,整体增长乏力,我国保险中介机构均以销售为主,面临的压力要远远大于保险公司。

保险市场压力巨大,头部机构还在挣扎向前,而那些中小型的保险中介要面临的压力自然更大,所以大量的保险中介在其许可证有效期届满之后也没有继续申请续期,而是让其自然终止,故被注销,这种情况大约有近2500例,超过了被注销总数量的80%。

车险综改的实施让中介机构的费用率水平大幅下降,在车险综改后的一定时期内可能会导致保险行业性的承保亏损,在一定程度上也会影响到公司的服务质量。所以车险综改之后,保险中介头部越来越强,而中小型保险中介的生存率将越来越低的现象会日益明显,这将加速整个保险中介市场的分化,而那些竞争力比较弱的中小型保险中介的经营会越发困难。

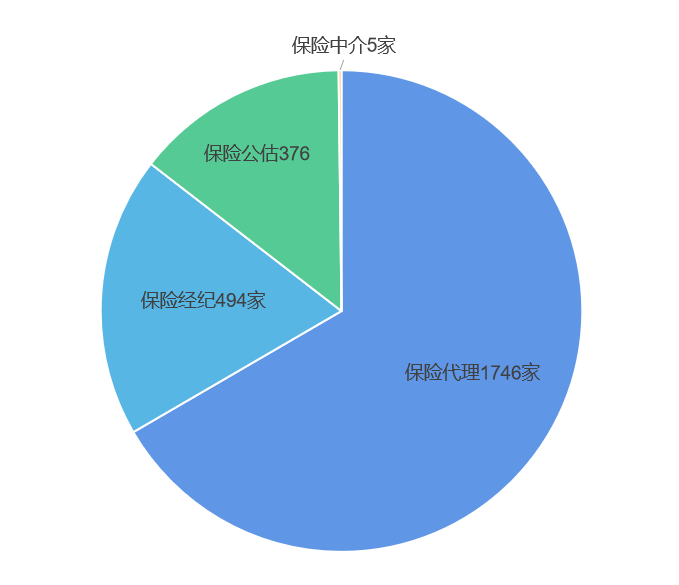

虽然市场分化也可能会促进一部分中小型保险中介趋向专业化,但实际想要彻底实现专业化的转变其实是相对比较困难的。据银保监会公布的数据,截至6月30日,共有2621家保险中介机构,其中保险代理1746家、保险经纪494家、保险公估376家、保险中介集团有5家。

虽然看上去保险中介机构的数量较多,但据保险统计年鉴的数据,截至2018年底,全国性的保险代理公司共240家,区域性的保险代理公司共1550家,今年银保监会又在经营、渠道和监管等多方面对保险中介提出了许多技术方面的要求,比如明确规定了其信息化的工作内容、职责、岗位设置、数据监管、突发事件报告等,并对信息系统的管理、数据、变更、建设、基本功能等。

日益趋严的监管要求,大部分保险中介都很难达到,更何况地方性的保险中介机构本身就在经济实力、人员、技术等方面有所限制,将公司做大的概率相对较小,所以能满足监管要求并随着保险市场的升级而升级的中小型保险中介机构少之又少。

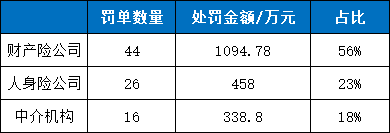

据统计,11月份,银保监对保险公司和保险中介的罚款约达2000万元,共90张罚单。其中对保险中介机构开除的罚单有16张,罚款约340万元,约占总罚款的18%。从处罚的具体情况来看,不按规定使用经备案的条款费率、编制虚假资料、财务数据造假等都是保险中介机构的一些违规行为。

业务同质化严重

受疫情影响,保险市场低迷,保险中介机构的业务也开展的十分艰难。客户购买力透支且中介机构的业务来源较为集中,并在产品和服务能力上并没有进行进一步的发展,同质化十分严重,导致公司的营业收入下降,利润也随着市场的竞争而不断被压缩,甚至部分公司面临着亏损的状况。而业务严重同质化导致的成本收益变化让保险代理业务对大多数中小型代理机构失去吸引力,直接反向加剧了中小型中介机构的经营压力,“被迫”弃权。

目前,互联网保险平台发展迅速,但也进一步暴露了中介机构产品同质化的问题,各个中介机构的产品几乎一样,自主创新不足,没有太大的优势。且大部分中介机构的运营、业务流程不够规范、代理人的素质也参差不齐,很少有保险中介能做到差异化,在保险中介行业中脱颖而出。

虽然市场对保险中介的监管不断加强,让许多保险中介生存困难,但事实上,保险中介机构作为我国保险市场重要的组成部分,其发挥的作用越来越大,所以日趋变严的监管也是必然的,强监管势必会成为一种常态。那么我国的保险中介该如何不断升级不被淘汰呢?或许可以借鉴国际保险中介巨头的一些经营经验。

中介发展才刚刚开始:国际巨头是怎么做到百亿美元市值的?

根据英国研究机构Insuramore 6月公布的数据,2020年全球保险中介前20强中,中国的保险经纪公司大童是亚洲唯一一个榜上有名的保险中介。但实际上拥有着庞大保险市场的中国在世界的排名是十分靠前的,那为什么就没有一个专业、强大的保险中介公司能够脱颖而出呢?我们与世界保险中介头部的差距在哪儿?我们又可以借鉴头部公司的那些经验?

在Insuramore公布的20强名单中,排名前三的威达信、怡安、韦莱韬悦的市场份额分别为11.92%、8.49%、7.16%,共占所有保险中介市场份额的27.57%。

威达信的重点业务领域主要有:保险经纪、风险管理GuyCarpenter、健康和财富咨询、职业咨询Oliver Wyman;怡安的重点业务领域主要有:风险管理服务、保险经纪和再保险经纪、人力资源咨询等;韦莱韬悦的重点业务领域则主要有:风险分析、保险咨询、投资服务、公司风险与技术、航运、兼并与收购、航空航天、自保、风险控制与索赔咨询、财产险、健康险、再保险、养老金与福利精算咨询等。

以威达信为例,其服务的客户通常以团体为主,很多都是企业客户,企业所需要的保险往往不同于普通的保险,所以想要选择一个十分契合的投保公司十分困难,而威达信可以根据客户的需求来制定与企业需求相匹配的投保计划,再根据计划找到愿意承保的保险公司。

威达信也在中国提供过多次服务,比如威达信旗下的达信保险经纪公司曾担任我国港珠澳大桥主体工程的保险顾问,还为北京奥运会主场馆鸟巢、上海长江隧桥等多个大型项目提供过保险顾问服务。

不难看出,巨头公司多以风险管理和保险咨询类业务为主,主要针对的是企业客户。但在国内,大部分中介公司都是以个人保险的零售业务为主,佣金成为其收入的主要来源。我国中介机构和巨头间业务差距较大。

除了业务之间的差距,国际中介巨头之所以能成为巨头的原因可能是不断地进行并购。据了解,2020年,威达信的保险服务类收入约为103亿美元,同比增长了8%,其保险经纪收入约为23亿美元。全球的保险中介市场也在不断发展,利润率也被不断压缩,威达信为一直保持世界第一的位置,陆续收购了多家公司,如Heritage Insurance Service、Compass Financial Partners、Jardine Lloyd Thompson等。

排名第二的怡安也不例外,从成立到现在,怡安先后共并购了近40家公司,不断扩大自身业务,包括去年那一起有史以来最大的并购案也是由怡安发起的,去年3月份,怡安宣布以300亿美元的价格收购排名第三的韦莱韬悦,如果按当时的市值计算,收购后怡安总市值将达到800亿美元,超过排名第一的威达信,但这一交易最终遭到美国司法部提出的反垄断诉讼以失败告终。虽然这一并购案并未顺利完成,但也不难看出并购早已成为了国际中介巨头的心头好。

可以看出,我国的保险中介要在足够专业的基础上,加强销售渠道,扩大市场规模,加强主营业务经营的同时还可以加强协同服务的发展。依据我国的市场环境,监管趋严必然导致中介机构强者愈强、弱者愈弱,如果我国的头部保险中介也开始不断并购,最终是否能造就出一个世界级的中介机构呢?我们拭目以待。

眼下中国保险市场前景广阔,风险与机会并存,随着市场的不断变化,保险中介还是需要不断升级,根据监管的要求合规经营,不然最后面临的必将是淘汰出局!