打造“理想乐土”?从养老社区到商业养老保险的多模式创新

商业养老保险,为何引起关注?

随着生育政策的不断改变,养老问题已经不可避免地出现在近年的重要国情文件上,比如2019年,接连开了两次国务院常务会议,其中都重点关注和鼓励了商业养老保险,由此可见,政府部门其实也格外希望商业保险公司能减轻时下社会养老保险的负担。

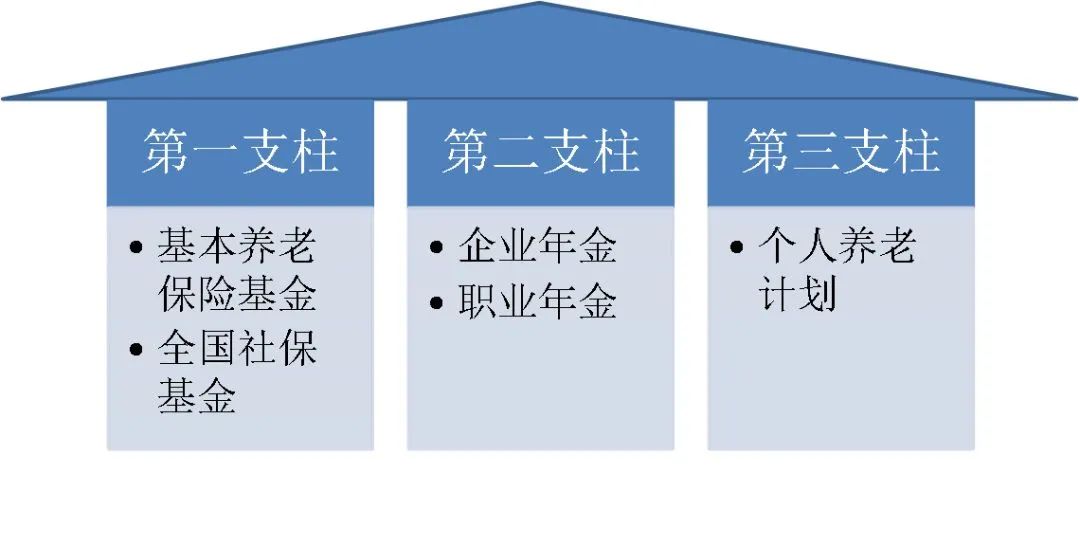

为什么政府这么关注商业养老保险呢?究其原因,主要就是我国的“养老三支柱”已经严重不平衡。

所谓的“三支柱”模式,是指养老的费用和责任由政府、企业、个人三方共同负担: “第一支柱”指政府所提供的,比如我国的城乡居民养老保险;

而“第二支柱”一般是所谓的企业年金计划,这一支柱其实是不少发达国家的首选,比如欧洲的法国、瑞士等国家,这一支柱的养老覆盖率基本上可以达到100%。但是在我国,却覆盖的基本面很小,只占当年基本养老保险覆盖人数的2.6%;

“第三支柱”就指个人所准备的商业养老保险了,考虑到政府的第一支柱已经收不抵支,企业年金又暂时难以有所发展,政府部门对商业养老保险的迫切之心,也是可以理解了。

这么大一块市场,难道保险公司都还尚未涉及吗?不,其实不少主流保险公司早有关注。

传统商业养老保险,你买了吗?

根据数据统计,目前6家寿险公司里,针对老年人购买的保险产品数量多达600多余款,疾病险、意外险、寿险等不一而足,可谓种类齐全。

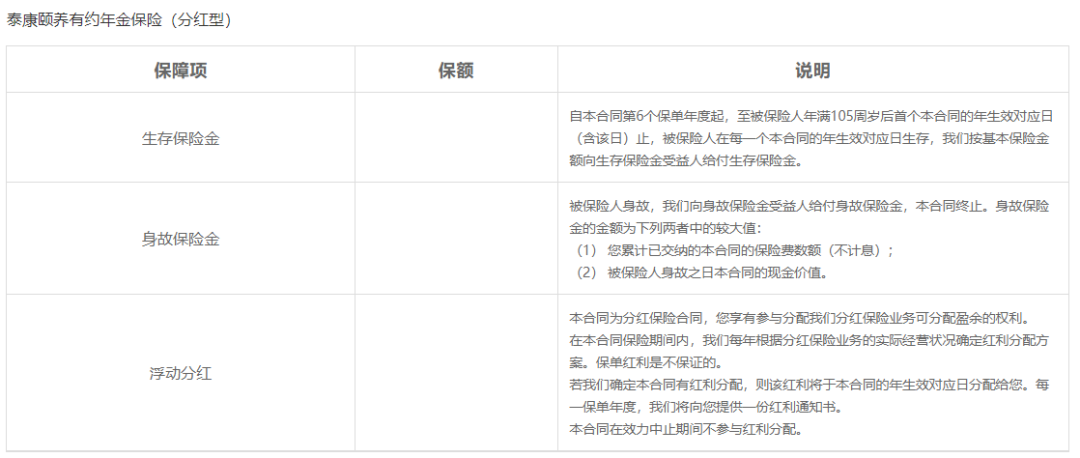

比如最常见的年金保险,比如泰康人寿的颐养有约,信泰人寿的如意享,这也是市面上最常见的商业养老保险,通常是要求投保人定期付费,到一定岁数后则开始领养老金;

而疾病险和医疗险也不少,比如2018年百年人寿推出的百年医无忧特定疾病医疗险,华泰人寿的银发无忧医疗保险,购买者的年龄就可以扩展到80岁;除此之外,还有针对癌症的昆仑健康防癌险,但是纵观整个市场,商业养老保险却仍然和时下的需求存在极大的脱节。

首当其冲的一个:保障期限短。大多数针对老年人购买的产品,都是1年期限短期保障,对于本身就多病的老年人群体来说,显然保障力度不足。如果要做成长期保险,对于不少保险公司来说又显得困难重重,毕竟相对于其他群体来说,老年人的承保风险很高。

其次的问题就是产品的费率设计得比较保守,导致不少老年群体“无力购买”。对于不少保险公司来说,同一款疾病险,老年人购买的费用远远高于年轻人,这就导致大多数老年人很负担“高额”的费用,购买人数少,保险公司就只能再进一步提高价格,如此一来,只能陷入恶性循环。

除此之外,老年人群体本身体弱,也让保险公司存在不少的“理赔争议”。不少媒体都报道过类似的“争端”,又使得消费者们对商业养老保险增加了不小的负面印象。

未来,针对老年人的保险到底何去何从?针对种种问题,不少保险公司开始尝试新开发新的养老保险模式:养老社区项目。

保险公司抢地建社区,“银发”市场创新

所谓养老社区项目,其实早在10年前就有保险公司提出过类似想法,比如2012年,泰康人寿就率先出售了100个名额的社区养老项目:幸福有约。

这款社区养老项目,有一部分和其他养老保险产品没有区别:提前交费,交满20年,到65岁就可以领养老金。但是除此之外,还给客户提供了另一种选择:不领养老金,而选择入住保险公司专门建的养老社区。

当然,养老社区最大的吸引点是养老社区提供的附加服务,比如随时值班的私人医生、相应的康复治疗、绿色就医通道等等,这些附加服务无疑切中了老年人最迫切的需求,瞬间使得这个项目成为了养老市场的“新宠”。

其他的保险公司也不甘人后,在这个领域也频频发力,根据数据显示,近几年里,已经有10家保险机构,开发了47个类似“幸福有约”这样的养老社区项目,其中有几家已经开始了试点,不少老年人已经入住。

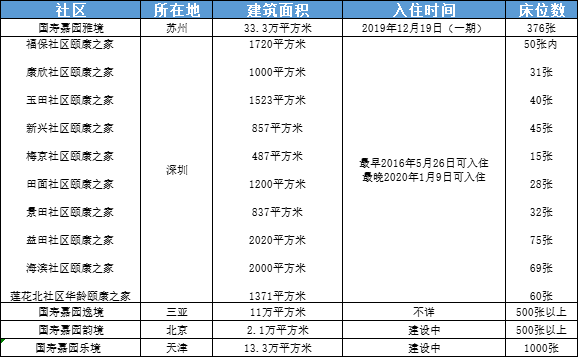

比如中国人寿,就聚焦在几个国内一线城市以及几个海边度假城市:北京、天津、苏州、深圳、三亚等,这样既可以保证老年人享受一线城市的高水平医疗,又能满足老年养老度假需求;

部分养老社区情况

而合众人寿,作为最早开放养老社区运营的保险公司,则国内国外全面开花,在国内的武汉、南宁,甚至美国都收购了多个养老院和社区,因为采用的是收购养老社区,所以在运营上相对成熟,落地也比较早;

太平洋人寿则相对起步较晚,在2017年才开始,采用的是和第三方养老社区合作的模式,不过目前还只落地在上海以及云南,不过后期计划在全国都采用类似的运营合作模式;

不难看出,保险公司投资“抢滩”去建养老社区,并不是以“风险保障”来作为产品主打亮点,更多的是切合客户养老时面对的医养服务需求。

而且,类似的社区一旦成功,不仅是时下商业保险的一种创新进步,更重要的是还会带动不少养老的上下游产品,比如老年大学、护理服务等等。

社区养老,利弊半开?

当然,社区养老的产品,有利必有弊。

首先,这种社区养老产品,,目前看来只能针对高端客户,比如泰康推出的“幸福有约”,光缴费就需要200万,即使分摊10年缴费,也需要每年20万,其他保险公司推出的类似产品也都基本在百万元起步。高额的费用就已经筛掉了大量普通客户,使得类似产品只能针对中高消费群体。

其次,对于保险公司来说,虽然前期的收入可观,但是投入也斥资巨大,特别是前期卖地、建房、建设和完善配套的社区,哪一项都需要源源不断的资金投入。

第三,养老社区虽然带动了上下游养老相关的产业链,但是对于保险公司来说,就相当建了一片小区,却“只租不售”,而且社区的物业还需要定期维护,这就使得投资回报周期相当漫长。并且,盈利点也模糊不清,通常只有等到客户率入住到一定阈值,才能开始盈利,这可能使得保险公司因此产生资金链问题。

最后,实际的操作中,养老社区可能面临不小的问题。比如现阶段购买该产品的客户可能都集中在40岁左右的中产阶层,那么后续就可能面临集中入住的问题,养老社区是否能在短时间配备大量合格的养护人员、医务人员?还有,保险养老社区毕竟不同于养老院,如何管理、如何运营这些都还处于未知状态。

如此种种下来,虽然养老社区在宣传上很像“理想乐土”,但是牵涉的现实问题也不容小觑。

养老选哪种?多模式创新

当然,养老社区项目只是众多商业养老保险的一种创新。

根据我国统计局公布的数据,我国目前60岁以上的人口已经占比18.7%,可预见的未来20年里,这个数字还会越来越高。如此大的“银发”养老市场,保险公司自然也会不遗余力地开拓新模式。

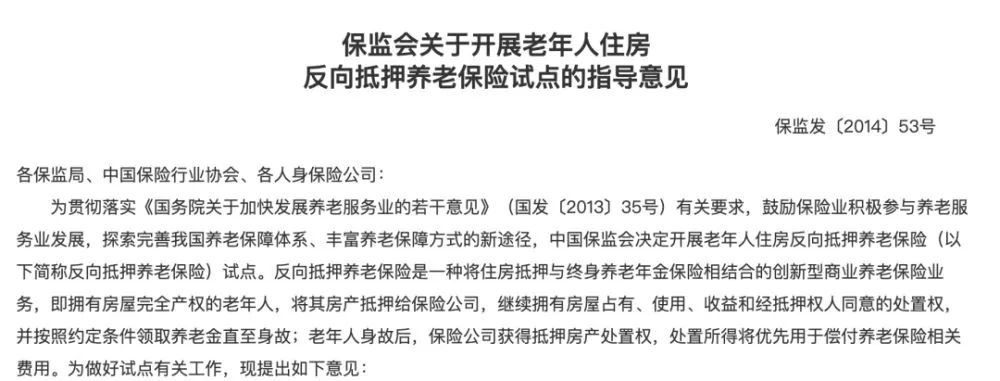

比如前几年,保监会联合民政部等政府部门,开始试点住房反向抵押的养老保险试点:有房产权的老人和保险公司签订合约,把房产抵押给保险公司,而自己只保留居住权,保险公司则按照约定给老人发放养老金,直到老人身故,房产就归保险公司所有。

这种“以房养老”的模式到确实很符合时下不少老人的现状,老年人既不用担心无房可住,又有相应的养老金自己生活,不用麻烦子女。

但是,这种模式在落地困难时困难比较多,比如房产估值怎么算,后续房子折旧和维护怎么算,子女发现不能继承房产而打伦理官司等等,如此种种,亮点虽足,但是实施困难。

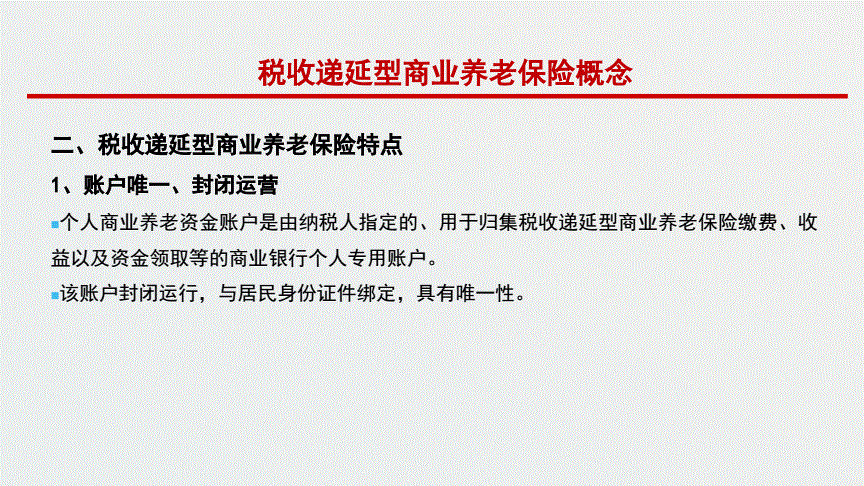

除此之外,还有2018年刚试点的个人税收递延型商业养老保险:先在税前支付购买商业养老保险,在领取保险金时再缴纳税款。这实际上也就等同于购买商业保险可以得到降低个人所得税的优惠,以税收优惠来吸引商业养老保险的购买。

此种模式虽然还没有脱开原始的商业养老保险给付模式,但是和个税结合起来,却很吸引当下的中产收入阶层,不过试点才刚结束不久,个税的优惠是否真能带来预期效果还未可知。

总的来说,未来的养老必定又广阔的市场,但是商业养老保险模式还当不断创新,以适配社会各个阶层。