作者:高伟、虞泽明

前言:

为全面落实“双碳”目标,2021年7月30日中共中央政治局会议进一步提出“要挖掘国内市场潜力,支持新能源汽车加快发展”。配套该战略,12月14日,中国保险行业协会发布了《新能源汽车商业保险专属条款(试行)》。该条款解决了现行条款对新能源汽车的两个“错配”:即在保险责任上,为“三电”系统、停放充电等场景提供保障,实现风险保障与风险匹配;在费率上,建立专属费率表,实现风险保费与风险价值匹配。

作为车险行业领先的数据和分析专家,精励联讯及其母公司律商联讯风险信息有限公司(以下简称“律商风险”)借鉴国际成熟车险市场的经营理念和中国车险行业实践经验,潜心钻研从车风险新元素对中国车险市场可能带来的影响。本系列文章和车险行业分享精励联讯对新能源技术、ADAS和无人驾驶技术等汽车新技术的一些研究心得。在发表于中银保险报2020年7月7日第4893期的从车风险新元素解析之一:纯电动车”的基础上,本文深入探讨影响新能源车的赔付风险的各类重要因子。值此新能源车险专属条款发布之时,精励联讯向车险行业推出新能源车型数据库,以及基于新能源车辆的静态结构信息和动态使用信息的“动静合一”风险评分。该解决方案经近期客户应用验证,能够大幅提升车险行业的新能源车赔付风险细分能力。

全球多国将发展新能源汽车作为应对气候变化、优化能源结构的重要战略举措,纷纷从战略规划、科技创新、推广应用等方面推动新能源汽车产业发展。中国新能源汽车市场作为全球新能源汽车市场的重要组成部分,也表现出强劲的增长潜力。首先,我国新能源汽车产销量呈高速增长态势,2020年销量136.7万辆,同比增长10.9%,连续六年位居全球第一。我国汽车制造行业积极探索纯电动车、氢燃料电池等新能源车技术。其次,我国新能源车市场维持保有量及渗透率双增高。截至2020年底,我国新能源汽车保有量492万辆,占汽车总量的1.75%。纯电动汽车保有量400万辆,占新能源汽车总量的81.32%。2021年1月至11月间,新能源汽车销量为299万辆,同比增长1.7倍。其中纯电动汽车销量246.6万辆,同比增长1.7倍;插电式混合动力汽车销售52.2万辆,同比增长1.4倍;燃料电池汽车销量0.1万辆,同比增长16.0%。11月新能源汽车市场渗透率17.8%,其中新能源乘用车市场渗透率达到19.5%。

数据来源:中国汽车工业协会

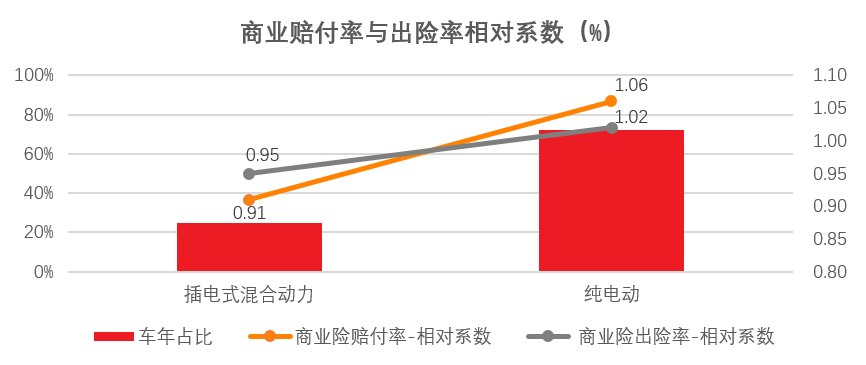

最后,我国市场上新能源汽车的品类近期仍将以纯电动车为主导,插电混合动力车为辅助,另有少量的增程式混合动力汽车、氢能源汽车等。下图展示了纯电动和插电式混合动力业务在综改后的赔付表现有显著差异。

数据来源:精励联讯新能源车解决方案历史应用数据

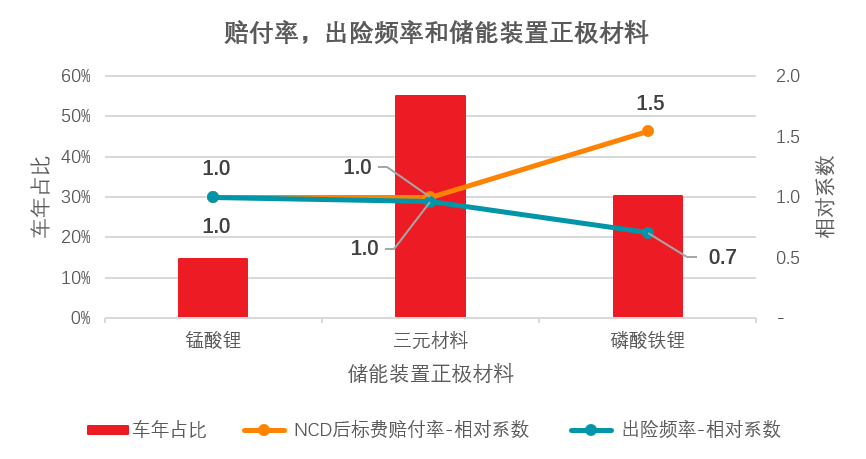

在新能源汽车中,电池是基础能源与动力来源,驱动电机则将此车载能源转化为行驶动力,而电控系统控制和监控车辆的运行与部件状态,简称新能源汽车的“三电”系统。动力电池系统通常由以下几个部分组成:电池部分、电池管理系统、高低压线束、热管理部分和结构件。动力电池系统的核心部分是动力电池。目前市场上主流的动力电池,根据正极材料的不同,可以分为磷酸铁锂、三元材料、以及由于循环寿命太短而逐步被淘汰的锰酸锂等几个主流技术派系。当然,动力电池技术的发展日新月异,特斯拉的引入无极耳和干电极技术的4860电池和丰田的固态电池,尽管尚未大规模装机,都很值得期待。新能源汽车的驱动电机主要包括直流电机、交流电机和开关磁阻电机三类,其中在目前乘用车、商用车领域应用较为广泛的电机包括直流(无刷)电机、交流感应(异步)电机、永磁同步电机、开关磁阻电机等。当今新能源汽车所使用的电机以交流感应电机和永磁同步电机为主。其中,日韩车系目前多采用永磁电机,转速区间和效率相对都较高,但是需要使用昂贵的系统永磁材料钕铁硼;欧美车系则多采用交流感应电机,主要是出于稀土资源匮乏,以及降低电机成本的考虑。其劣势则主要是转速区间小,效率低,需要性能更高的调速器以匹配性能。新能源汽车电控系统是控制汽车驱动电机的装置,新能源汽车电控系统可分为主控制器与辅助控制器:1) 主控制器:控制汽车的驱动电机,即通过接收整车控制器与制动踏板、油门踏板、换挡机构等控制机构传送的控制信息,对驱动电机的电动机转矩、转速与转向进行控制,并可对动力电池的电压、电流输出进行相应控制;2) 辅助控制器:控制汽车的助力转向泵电机、空调电机、BSG (利用皮带传动兼顾启动和发电的一体机)电机。逆变器、驱动器与控制器为电控系统的核心部件。

综上所述,虽然新能源汽车都有“三电”系统,但不同品牌有各自不同的电池种类、电机类型和电控系统。所以,在了解其技术原理的基础上,需要成熟的多方数据收集和标准化处理能力,为提炼有价值的分析结果奠定基础。传统燃油车,客户可以对车辆日常定期车检,而当发生故障时,到专业维修服务机构检修。然而,新能源汽车这一新“工艺品”,具有零配件集成化高、电子化高,尤其是三电系统复杂度高的特征。保险公司若缺乏足够的历史赔付数据,未能有效引入风险识别新因子,抑或简单套用传统燃油车风险模型,将导致保险公司谨慎承保、不承保、或是资源错配承保,造成市场份额丢失或是承保亏损。围绕新能源汽车,精励联讯拥有多种合规数据源,作为合作伙伴,助力保险公司实现发展与盈利双目标。

精励联讯长期服务车险行业,借助国际领先的大数据技术和产品理念,现已荣幸地成为中国市场99%的车险公司的长期合作伙伴,拥有丰富的经验和高质量的服务水平。按照车型相关标准及车辆保险业务规范要求,精励联讯的车型标准信息数据库进行标准化体系建设后形成了专有车型数据产品,包括编码、参数、分类、价格信息等,在车险的业务流程中,被各家车险公司广泛应用于承保、核保及理赔环节。数据库涵盖乘用车、商用车、新能源车、ADAS等字段,超35万款车型数据,支持新车数据自动更新。在国家政策大力支持新能源汽车高速发展下,新能源零配件生产商也如雨后春笋般地快速发展,各厂商的制造水平参差不齐导致市场上新能源车零配件的质量水平不一, 而新能源车的重要组成部分电池、电控、电机等数据对新车承保定价起着决定性作用。随着新车投入使用而产生的动态数据,比如驾驶行为数据、续航里程、电池安全、充电配套等数据如何规范标准化,如何应用于车险行业也将成为保险公司需要考虑的问题。随着《新能源汽车商业保险专属条款(试行)》的颁布,精励联讯在新能源专属数据以及传统的车型、车辆和易损零配件信息数据基础上,运用国际领先的多元数据标准化和一致化处理能力,为保险公司在新能源车营销、核保、定价等环节实现智慧决策奠定坚实的数据基础。下图为电池种类数据标准化处理样例。

顺应综改后行业风险精细化管理趋势,精励联讯针对新能源汽车的动、静态信息对车险行业综改后的承保风险影响做了深入的研究和量化分析。部分传统从车变量对于新能源车风险仍具有很强的解释性

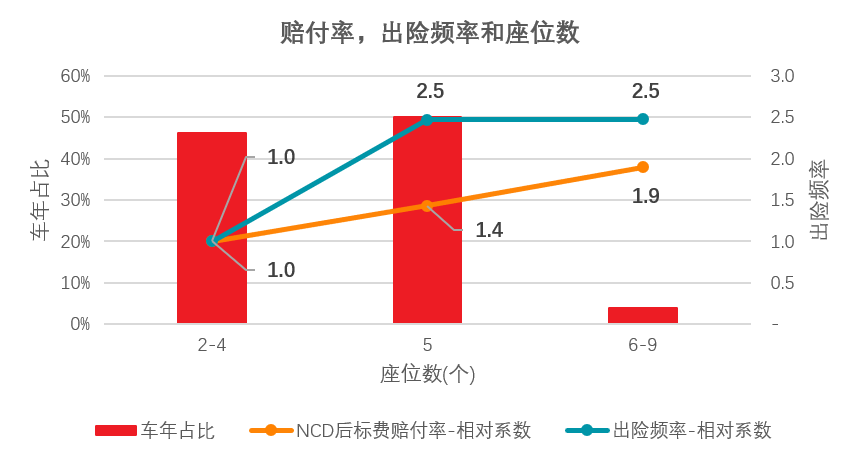

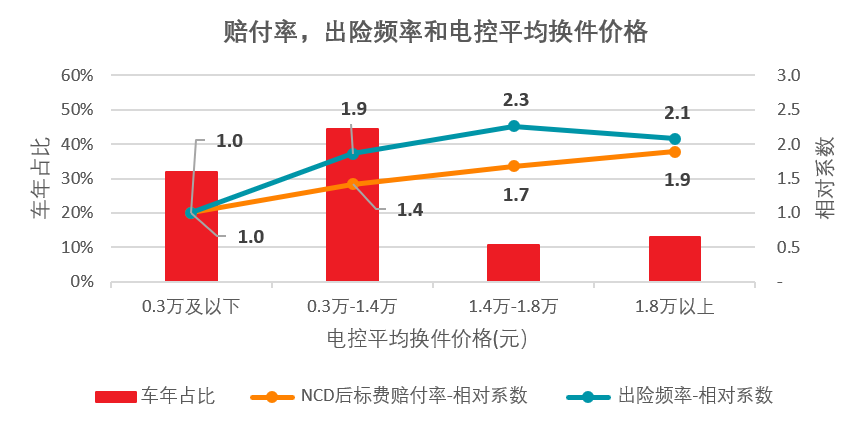

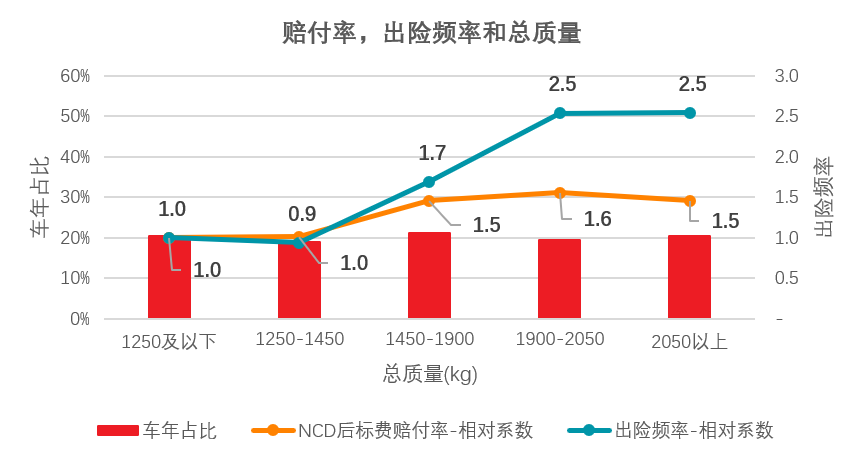

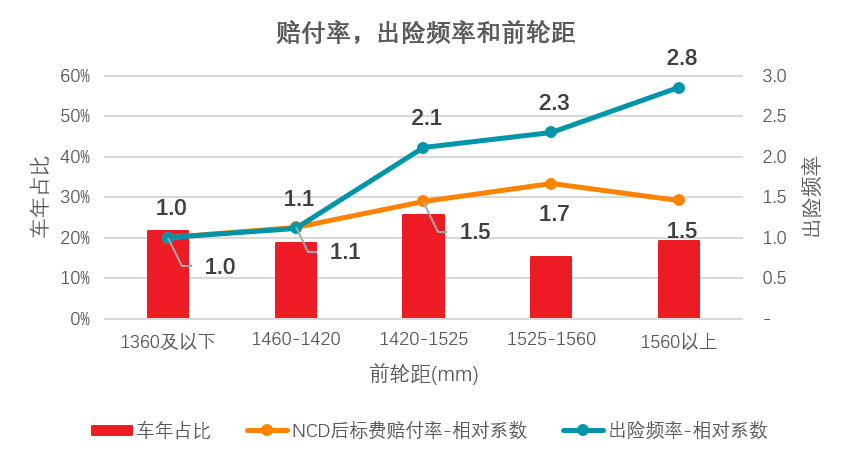

保险公司现有定价模型普遍基于历史燃油车的承保理赔数据搭建而成。传统从车因子覆盖了车辆的各种物理属性。例如:车辆越大、越重,刹车难度就越高;车身越长,盲点区域也越大;零整比越大,理赔成本就越高。这些传统因子不论对新能源车还是对燃油车都同样适用。以下我们选取了3个传统从车因子进行展示。我们发现,不论是座位数,还是总质量、前轮距都对新能源车的赔付率有很好的区分能力。

数据来源:精励联讯新能源车解决方案历史应用数据

数据来源:精励联讯新能源车解决方案历史应用数据

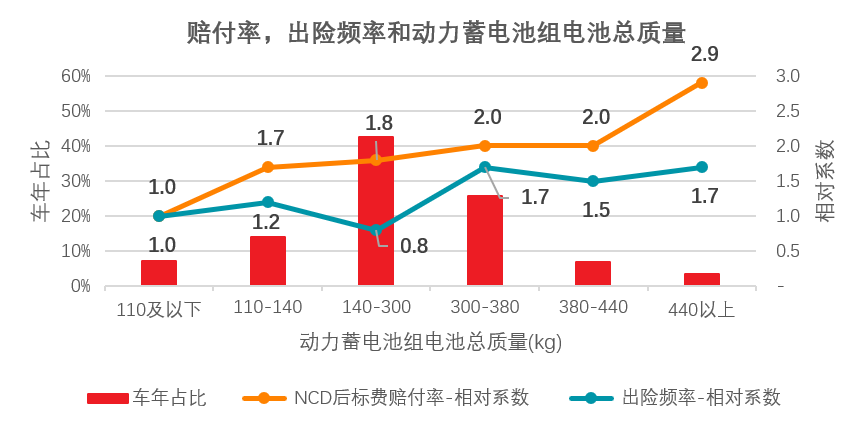

当然,新能源车尤其是纯电动车与燃油车的物理构造有着本质的差异。各类电池、电机、电控的物理属性、零配件价格信息可以更好的刻画新能源车风险。只有把传统从车因子,新能源静态、动态因子结合使用建模才能取得更好的效果。本文接下来将深入探讨新能源车所独有的承保风险因子。新能源汽车的物理构造与燃油车的差异显而易见。但如果聚焦比对新能源汽车。我们发现不同“三电系统”会有不同的赔付差异。以下是精励联讯结合部分新能源汽车物理特性和保险数据进行的单因子分析样例。

从发展趋势来看,未来纯电动车将主导我国新能源车市场。纯电动车的电池种类繁多且其所用的正负极材料也很多元,例如:多元复合锂、镍钴锰酸锂、三元材料、磷酸铁锂等。下图经实践数据证明,用多元复合锂和镍钴锰酸锂材料作为装配电池材料的车险赔付低于行业平均。

数据来源:精励联讯新能源车解决方案历史应用数据

数据来源:精励联讯新能源车解决方案历史应用数据

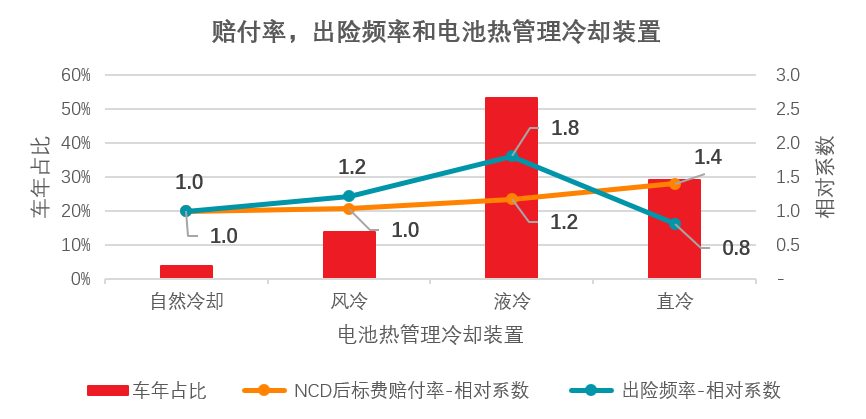

分析表明,电池热管理冷却装置分类中,“直冷”较“自然冷却”和风冷的设计的风险要高40%。

数据来源:精励联讯新能源车解决方案历史应用数据

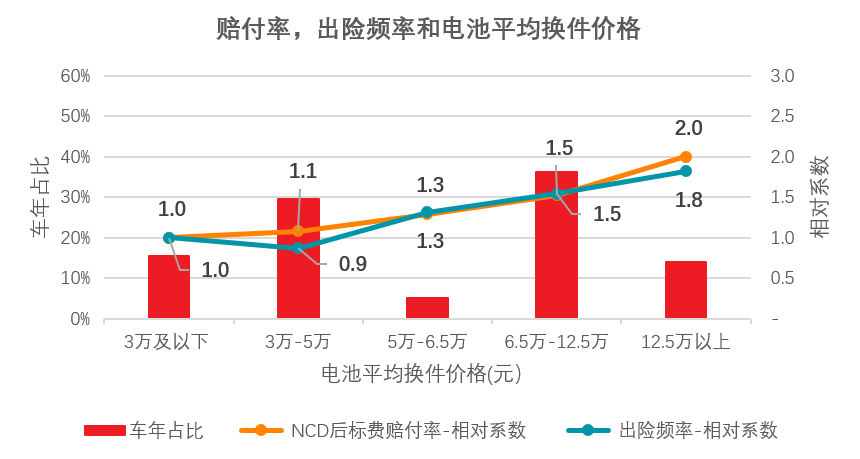

除此之外,电池价格差异对赔付风险也有尤为显著的差异效果,数据显示,从组1到组5,随着电池平均价格上升,风险也随之呈上升趋势。

数据来源:精励联讯新能源车解决方案历史应用数据

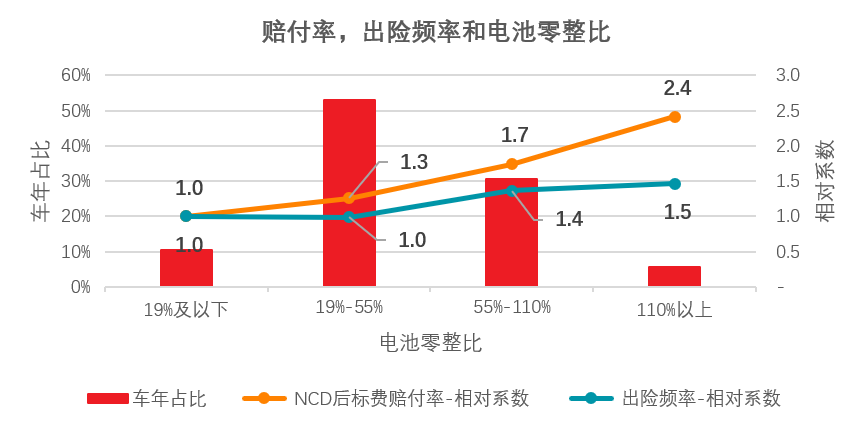

新能源车首年保值率折损严重,且二手车保值率低,其平均保值率比燃油车低约15%左右,主要源于电池效能衰减。同时与燃油车主要部件零整比分析结果类似,电池价格零整比差异对赔付风险也同样有显著的差异效果,数据显示,从组1到组4,随着零整比比值上升,风险也随之呈上升趋势。

数据来源:精励联讯新能源车解决方案历史应用数据

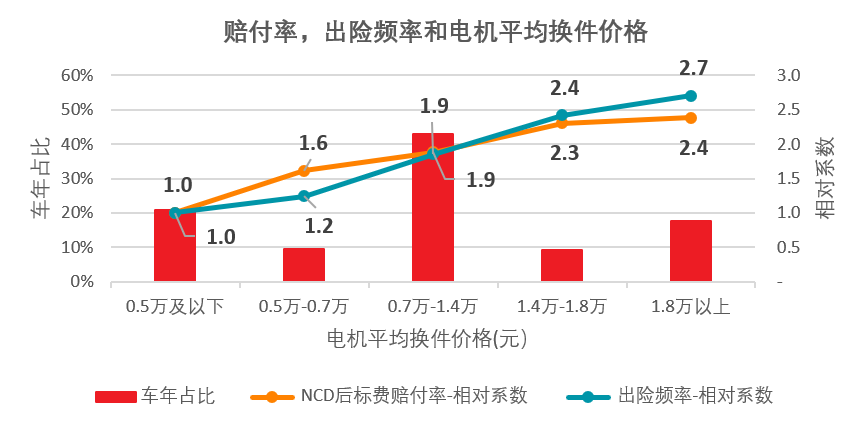

与电池科技与时俱进的电机种类和效能也影响着新能源汽车承保风险,数据分析表明,不同电机的价格直接影响车险赔付结果。

跟电池类似,电机的更换价格信息也是尤为重要的风险判别因素,随着电机平均换件价格上升,风险也随之呈上升趋势。

数据来源:精励联讯新能源车解决方案历史应用数据

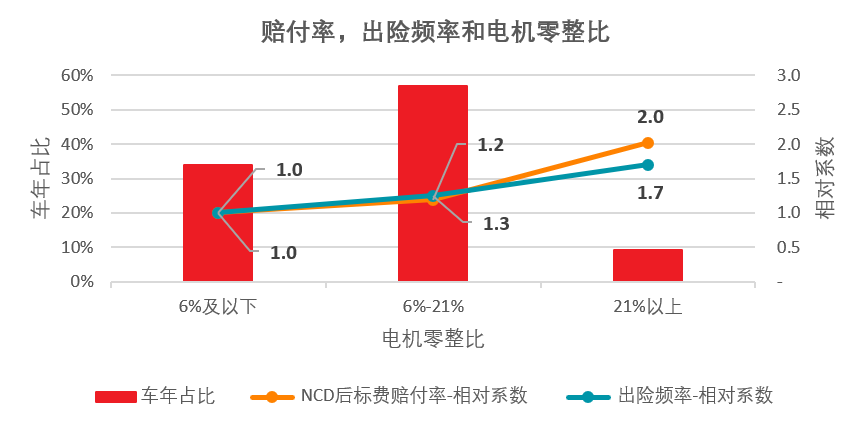

电机的零整比信息也是尤为重要的风险判别因素,即从组1到组3,随着比值上升,风险也随之呈上升趋势。

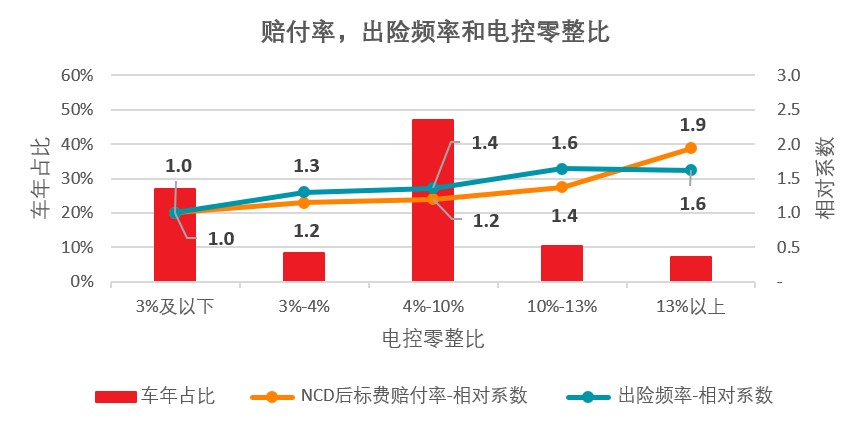

除了电池和电机外,“三电”中的电控系统随着科技的发展,在新能源汽车风控成分中成为必不可少的元素。数据分析表明,随着电控系统的价格升高(组1到组4)以及零整比的升高(组1到组5),车险赔付率也随之升高。

数据来源:精励联讯新能源车解决方案历史应用数据

动态信息

在静态信息发挥车型风险解释差异的基础上,通过大数据信息降噪处理后的动态信息更能锦上添花的对该车型下不同车辆进行风险差异。

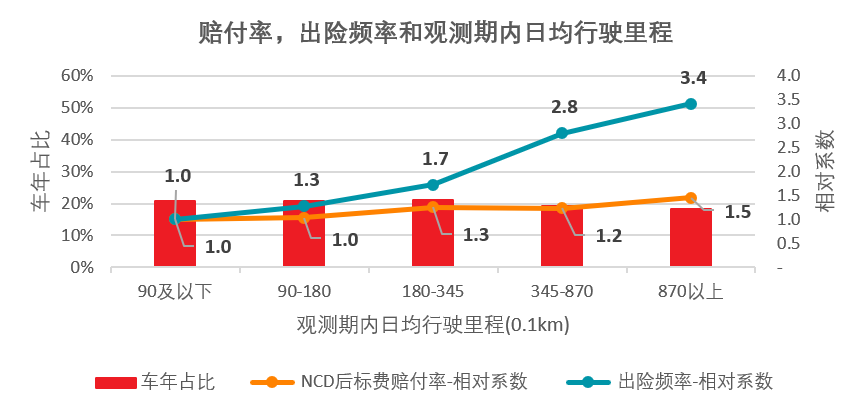

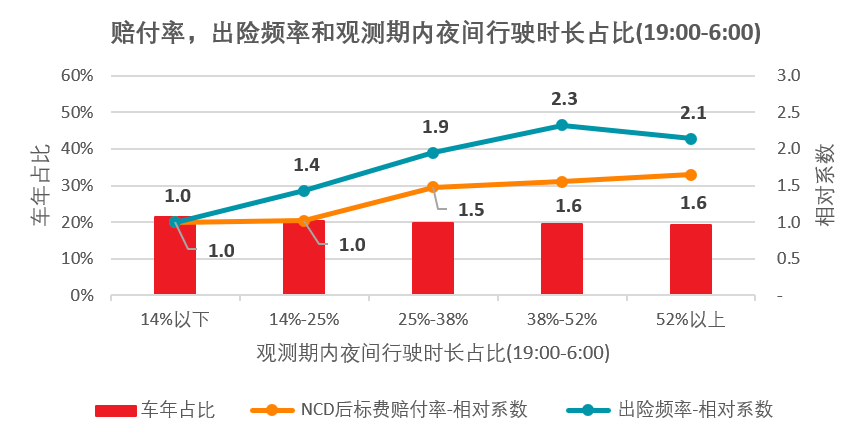

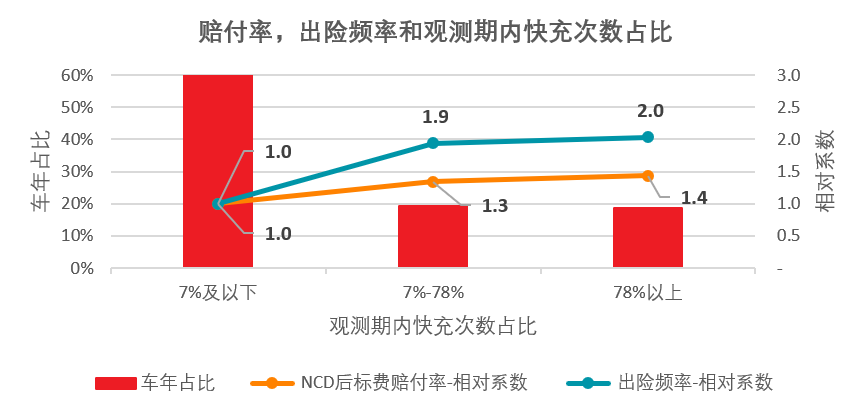

数据分析表明,日均行驶里程越长,夜间行驶时长占比越大,快充次数占比越高的车辆,出险频度和赔付率越高。

数据来源:精励联讯新能源车解决方案历史应用数据

数据来源:精励联讯新能源车解决方案历史应用数据

数据来源:精励联讯新能源车解决方案历史应用数据

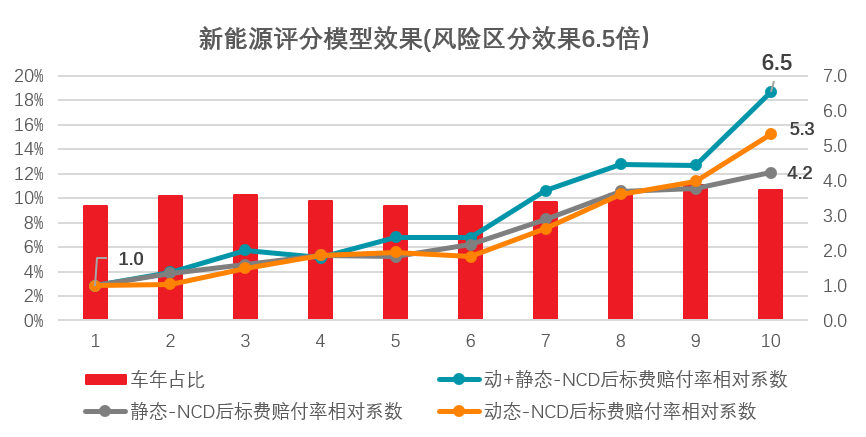

通过精励联讯从静态数据、动态数据及动加静综合数据的多维度研究,发现动、静态数据的组合在合理信息降噪下能够最大化的解释新能源汽车承保风险差异。如下图所示,通过使用静态数据、动态数据和动+静数据,分别进行新能源汽车风险建模。将1-10分为模型的风险预估10组(由1到10预估风险升高),实际风险的差异分别达到4.2倍、5.3倍和6.5倍。

数据来源:精励联讯新能源车解决方案历史应用数据

总结

新能源汽车产业发展符合未来汽车行业“电动化,智能化,网联化、共享化”的发展趋势,未来纯电动汽车将主导我国新能源车市场。中国新能源汽车的专属保险,无论是根据出厂时传统从车物理信息和新能源专属静态信息对新车承保风险的差异和定价,还是运用里程、实时耗电等车辆动态信息对风险进一步区分,都对新能源车的风险细分和保险销售决策提供重要辅助。

车险经营者对新能源汽车风险特征的准确描述和细分,时不我待,势在必行;只有先对新能源汽车风险因子具有深入的理解和量化,才能推动新能源汽车专属保险的健康发展,培育与助力新能源汽车产业链的良性发展。