数字医疗市场高增长的逻辑背后,今年又有哪些值得期待?

2021年是数字医疗史无前例的一年。

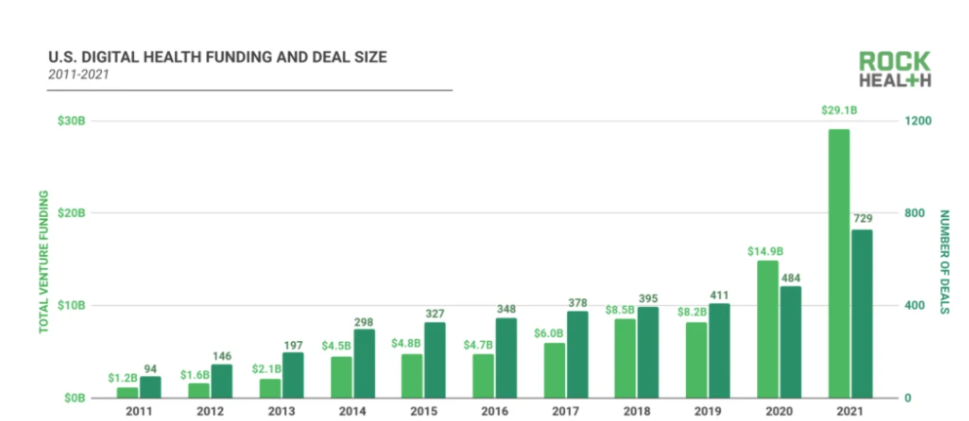

我们来看一组数据:2021年,据不完全统计,近700家美国医疗科技公司以高涨的估值在市场上融资超过 260 亿美元,这一数值高于 2020年464家公司所对应的146亿美元。同时,在该领域市场超过 30 次 IPO 和 80 次并购的记录。

图1:2011-2021美国数字健康市场投融资总额和交易数量

图片来源:Rock Health

这些数据的背后,透露出一个积极的信号:未来,数字医疗赛道将迎来大爆发。

如果说在过去的2021年,数字医疗行业成功站上风口。那么展望2022年,此赛道又有哪些新预测值得我们期待呢?

数字化赋能远程虚拟医疗

2021年科技数字化高速发展,不管是在理论上还是产业上,都使得远程虚拟医疗这个原本相对晦涩的科技概念已经打下了一定基础。而在疫情反复的近些年,减少接触和自行隔离等意识的培育下,远程虚拟医疗已经被人们所认可,另一方面,随着远程医疗技术落地可能性与日俱增,其背后潜藏的想象力也逐渐释放。

在这样的背景下,远程虚拟医疗能够为众多行业挖掘新增量空间。因此,2021年美国远程虚拟医疗初创公司便如雨后春笋般开展而来:

首先,在远程患者监测与沟通方面。总部位于美国旧金山的 Memora Health 推出了一项名为“Memora Health”的服务智能聊天机器人 。这个机器人应用人工智能技术,可以即时回答有关新型冠状病毒的标准问题。解决方案直观,使用简单。患者可以简单地输入一个问题,比如“疾病的症状是什么? ” 或者“如果我感觉到了,下一步该怎么做? ” 机器人都会提供答案。目前这套系统主要可以智能的全时段提醒和回答患者问题,记录并追踪患者健康信息,提高患者的满意度等功能。现在已经和多家医疗机构达成合作,多数参与测试的患者对系统的满意度较高。

图2:Memora Health公司业务介绍

图片来源:Memora Health官网

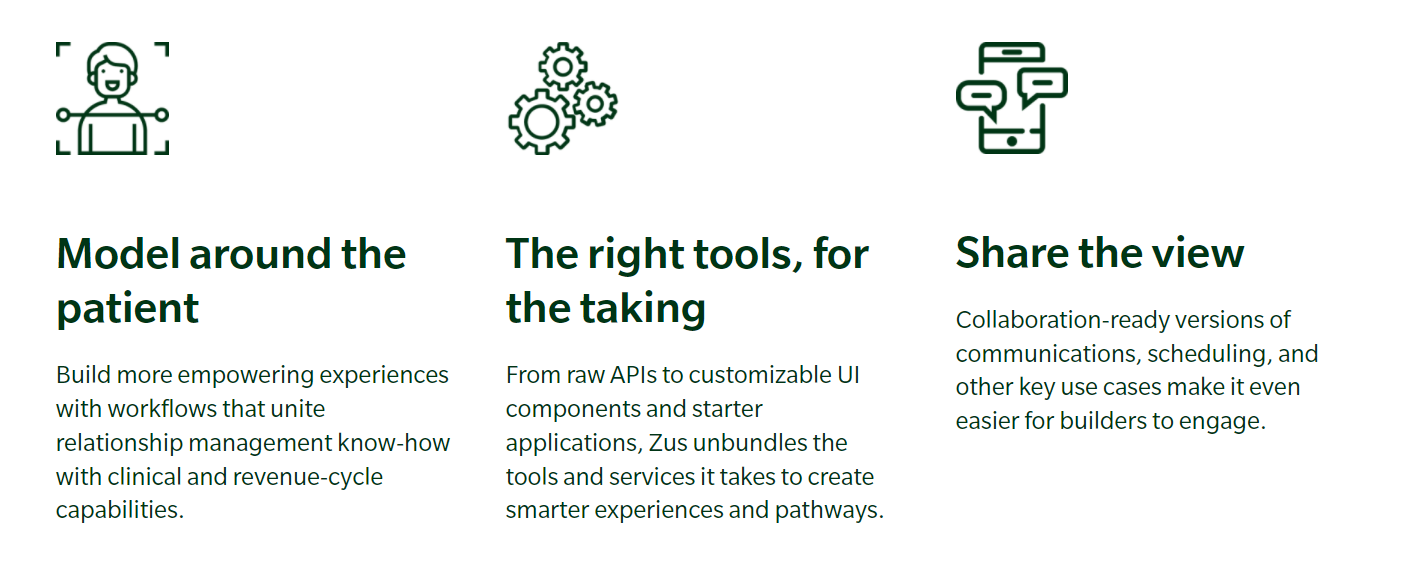

其次,在数据存储与共享方面。美国医疗健康数据初创公司 Zus Health,创建了业界首个以共享数据记录为后盾的共享开发平台,旨在通过赋能新的以数字为先的医疗保健建设者,他们将创建更便宜、更可定制的数字健康技术和服务,实现更好的健康数据现实并且更加个性化。这一愿景促使 Zus 将最大的传统医疗提供商与新型健康数据源连接起来,使健康数据的使用变得尤为顺畅。

图3:Zus Health公司业务介绍

图片来源:Zus Health官网

那么,另外一个值得深思的问题在于,远程虚拟医疗给数字化转型的保险企业带来了什么?

根据公开信息整理,我们不难发现,这些初创公司的投资方不乏业内领先的保险巨头,它们以投资为切入点,以自身独有优势参与到虚拟医疗赛道,与这些初创企业形成优势互补。

就拿消费者资源来说,这些东西,并不是初创企业可以轻松解决的,但对于保险企业来说,却有着先天优势,并逐渐开始成为它们参与合作的重要依仗。

而这些初创企业在远程数字化建设,数据存储和共享方面又具有很强的科技实力,可以为保险企业输送”芯“动力,利用数字化平台优势,真正实现资源共享,形成有利闭环。

就这样,以投资为切入,用合作浇灌,保险企业们也正在以自身擅长的地方,在积极探索远程虚拟医疗的数字化落地场景。也正基于此,它们的探索进度也是自身数字化转型的体现。

传统医疗保险代理人向数字化转变

2021年,我们看到了医疗保险从业人员的辞职潮,给整个医疗健康领域带来了冲击。新冠大流行不仅导致临床医生的工作量增加且倦怠程度上升,还给专门从事医疗行业的保险人员带来了改变。例如,传统医疗行业受疫情反复影响,保险代理人在获客方面出现很大难度,这也进一步加剧了保险代理人辞去全职工作以获得更灵活的工作时间和更高工资,行业逐渐陷入恶性循环。

但好在随着数字化医疗体系的深入,未来,此种情况势必会得到改善。那么,问题接踵而来,保险代理人该如何进行数字化转变?

最重要一点在于:新兴的平台和工具。这些将正在帮助保险代理人变得更加独立并通过实现灵活的工作时间、额外的收入或拥有他们的受众来经营成功的业务。

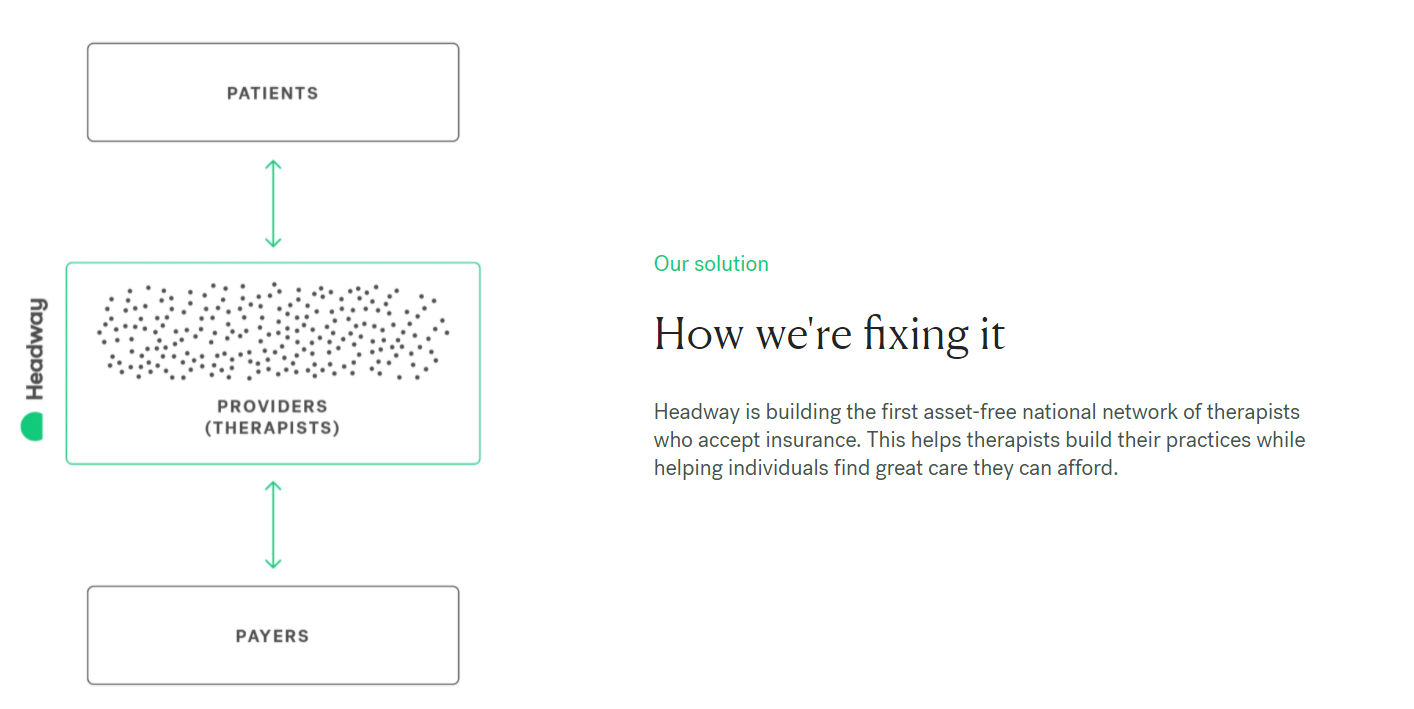

例如,美国初创公司Headway,正在帮助医疗保险代理人摆脱传统的代理结构,让他们过渡到数字化和价值体系培训并开展独立实践。此种数字化转变正在以不同的方式帮助他们,使医疗保险代理人能够进行全方位“价值”转换,并帮助他们将专业知识与实操技能联系起来,这最终将更好地提高获客的依从性和结果。

不仅如此,在代理人完成保单后,Headway公司成功地帮助了过去只接受现金支付的医疗服务提供者连接并接入商保,从而增加了他们的患者基础。这种数字化模式的转变,极大推动了其他医疗细分行业也采用相同的商业模式,公司可以汇总保险代理人对服务的需求,与保险公司协商更好的费率。

正如Headway的CEO所说:“我们希望更多优秀的保险代理人能够通过寻求多样化数字平台和工具,真正实现数字化转变,让他们能够独立操作、拥有更灵活的工作时间。最重要的是,让这些有用的工具能够帮助与推动他们进入行业的目标是相一致的,那就是有意义的去做事情。”

图4:Headway公司业务介绍

图片来源:Headway官网

因此,在这样的背景下,在平台和工具上能够链接数字化,算是给众多医疗保险行业提供了一个新的发力方向,不仅给代理人带来了数字化变革,而且在未来也有希望成为众多行业挖掘新增量空间的“捷径”。

2022年,数字医疗领域是主赛道

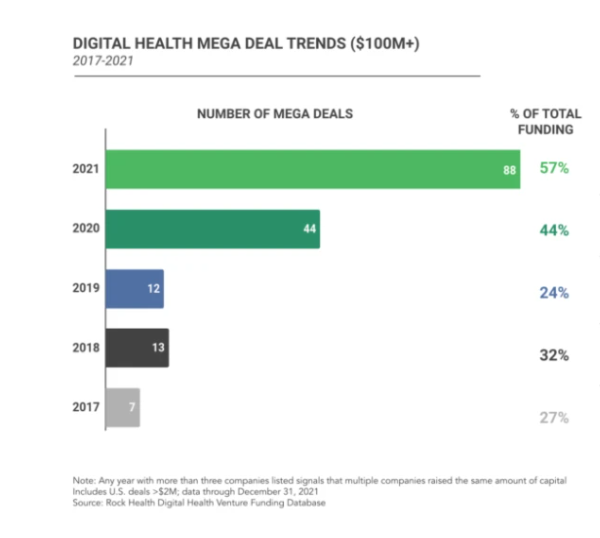

根据Rock Health发布的2021年最新数据。这一年,美国数字健康赛道仿佛像一只开了弓的箭,飞速前进,毫无放缓迹象。除开文章开头我们所说的交易规模再创新高,同样翻倍的还有2021年1亿美元以上的超大型交易数量,这也是2021年投融资增长的最大驱动因素。最新统计数据显示,2021年一共发生了88笔超大型交易,共计166亿美元,占全年投融资总额的57%。

图5:2017-2021年美国数字健康市场超大型交易数量

图片来源:Rock Health

那么,问题也随之而来。为什么增长速度如此之快?

正如Healthspace Health 的首席临床官所说,“医疗系统的高涨成本与未经治疗或管理不善的状况以及持续的孤立医疗护理性质有关。数字医疗公司需要更好地对资源进行整合,而随着大型数字医疗公司(包括上市和创业公司在内)认识到需要在其产品中添加更多元素以提供全面的护理服务,所以在2021年我们看到了数字医疗领域达到创纪录的并购数量。”

如果照此增长势头发展下去,2022年数字医疗赛道似乎正在成为未来并购之争的核心领域。如此对比之下,数字医疗领域凭什么有信心跑步入场,它具备什么优势呢?

答案,可能在深度临床服务和投保方案。

先说临床服务,在政策方面,预计 FDA 和其他监管机构将加强对临床方案的审查。最终,在2022年,临床结果将最终服务于患者。例如,在心理健康方面,需求的大幅增加推动了大量的医疗活动和获取途径,但临床服务仍然跟不上。而随着数字化医疗进程的推动,临床服务将成为新的焦点。

再说投保方案,更深入的投保方案将会为以数字化转型为代表的医疗保险公司带来商机。在过去的几年里,市场上出现了大量医疗健康单点解决方案,然而,随着科技的进步,这些单点解决方案在医疗保健领域发挥至关重要作用的局面将被打破,取而代之的是以数字化赋能满足客户不同需求的成熟投保解决方案。我们相信这些投保方案将成为那些在生命周期早期发展,并以患者结果为最终导向的真正差异化公司,成为它们长期竞争的护城河。

因此,拥有深度临床服务和投保方案的公司将在长期内建立起市场领导地位。

写在最后

随着疫情对医疗保健系统面临的持续挑战,注定将使得2022年成为医疗保健投资的又一个标志性年份。虽然更广泛的市场目前看起来正处于调整之中,但在这个充满无数创新机会的数字医疗健康领域,我们又感到乐观—这个市场仍处于其自身数字革命的青少年时期。

而这个赛道如何从青少年走向壮年,变得更加成熟和有价值,还需多方一起努力。