医保要为辅助生殖买单,能拉动这些商保赛道吗?

看看最近的热搜,“生娃”绝对是今年两会最热的话题。很多年轻人不想生,还有很多想生却不能生。

受工作、生活方式、社会环境等因素影响,当今很多年轻人不孕不育的比例逐年升高,人工辅助生殖对于有意愿生育的夫妇来说是“刚需”,但高昂的费用让不少人望而止步。

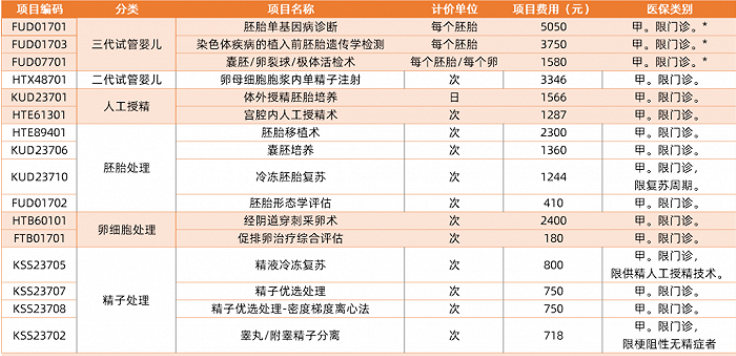

2月21日,北京医保局公布,将门诊治疗中常见的16项辅助生殖技术项目纳入医保甲类报销范围。而本次北京纳入医保的16项辅助生殖项目中,试管婴儿三代技术最受关注,包括胚胎基因诊断、胚胎遗传检测等多个项目,这项政策于3月26日正式实施。

此次创新性的政策出台之前,临床没有任何辅助生殖技术项目能够进行医保报销,仅有女性不孕不育有过医保报销的先例。所以商业保险一直是缓解不孕不育患者支付压力的主要手段之一,但也面临着选择种类少、保障范围狭窄、辅助生殖牌照审批门槛高等问题。

而医保的纳入对于急需抱娃却又自身生育困难的家庭来说可谓是福音,不过目前这项政策只在北京单地实行,北京也是全国首个将辅助生殖纳入医保的城市。此次“壮举”后,能否解决中国当下的人口困局?并刺激辅助生殖市场,成为下一个医疗赛道的新风口。

从三孩政策到医保买单

催生焦虑背后是千万级市场规模

《2021中国统计年鉴》显示,2020年我国人口出生率为8.52%,首次跌破10%,创下了1978来的新低。出生率降低与年轻人工作压力大、孩子教育成本高、房价高居不下等原因有关,其中生育旺盛期妇女数量的持续下降是造成出生率降低的主要原因之一。

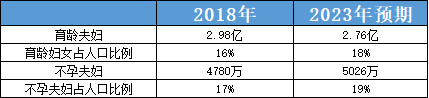

据数据统计,2012年我国育龄人口有12.5%不具备生育能力,到2018年育龄夫妇的不孕不育率攀升到了15%,总数达5000万,相当于每8对年轻夫妇中有一对存在不孕不育的问题。随着不孕不育群体的持续走高,也催生了辅助医疗服务的需求,带动了辅助生殖的市场。2020年,我国辅助生殖市场规模约330亿、渗透率为7.9%,至2023年,辅助生殖市场规模有望增加到400亿元,长期有望突破千亿。

大众熟知的辅助生殖技术一般为试管婴儿和人工授精,这也是最常用、成功率较高的辅助生殖技术。试管婴儿技术是通过精子和卵子分别从体内取出,但是在体外受精并且发育成胚胎,进而达到怀孕的目的。而人工授精是通过人工的辅助生殖技术将精液洗涤优化后,再注射到女性子宫内部,进而让女性怀孕。

这些医疗手段价格不菲。我们以试管婴儿为例,单次取卵的价格在3到4万之间,而且成功率并不高,妊娠率能够达到50%左右,这已经远高于其他治疗手段,通常一套费用下来要10万元左右。

而此次北京将二三代试管婴儿、人工授精、胚胎处理、卵细胞处理、精子处理等诊疗项目纳入了医保范围内,极大程度地解决了患者们的支付压力。

除了北京外,还有哪些地方会将辅助生殖纳入医保范围,也成为了大家关注的话题。以上海、广州为代表的一线城市极有可能会成为下一个辅助生殖技术纳入医保的城市。在北京发布医保新政的第二天,上海市医保局就展开了调研会,研究辅助生育纳入医保的可能性。广东省更是降低了生育保险待遇领取门槛的举措,《广东省职工生育保险规定》规定只要在单位缴满1月社保,下个月就可以享受生育保险待遇。但河南医保局也表示河南目前还没有能力将医保支付范围扩大到辅助生殖,短期来看辅助生殖技术项目纳入医保不会在全国大范围覆盖实行。

同时,受此次北京辅助生殖纳入医保的政策影响,与辅助生殖相关的上市公司股票都有不同程度的涨跌,包括锦欣生殖、贝康医疗、康芝药业、达嘉维康等。随着辅助生殖赛道融资频繁,赛道火热,隐隐有成为医疗市场下一个新风口的趋势。

商保也在行动:医疗、保险公司已经推出辅助生殖保险服务

最近在网上关于浙大一院试管婴儿技术费用的评论引起了大家关注,一代试管是在2到3万元左右,二代则在4到5万元左右,而且并不能保证一次性成功,有的患者需要进行多次试管,高昂的费用确实给予了患者很大的经济压力。

辅助生殖一直存在的业内难题就是费用昂贵,同时辅助生殖服务需求量大,但是辅助生殖机构资源分布明显不均衡,市场渗透率低。前文也提过,短期来看辅助生殖技术项目纳入医保不会在全国大范围覆盖实行。

医保辅助生殖的尝试刚刚开始,但在这个方向上,商保已经做了不少事情。不同的家庭选择的辅助生殖方式是不同的,相应的也有不同的保险产品,根据具体情况大致可分为三种:第一种是购买赴海外生子保险,体验更好的生殖技术和医疗服务;第二种是购买保险公司推出的辅助生殖保险产品,进行有效的风险防控;还有一种是在辅助生殖服务平台上选择适合自身情况的保险套餐。

赴海外生子保险

赴海外生子保险对标的是家庭条件比较好,有打算去境外生孩子的群体。赴海外生子保险的好处有两点,第一抵御风险,因为国外的医疗费用非常高,费用是无法预估的;第二利于签证通关,可以在一定程度上避免占用当地社会福利资源的嫌疑。

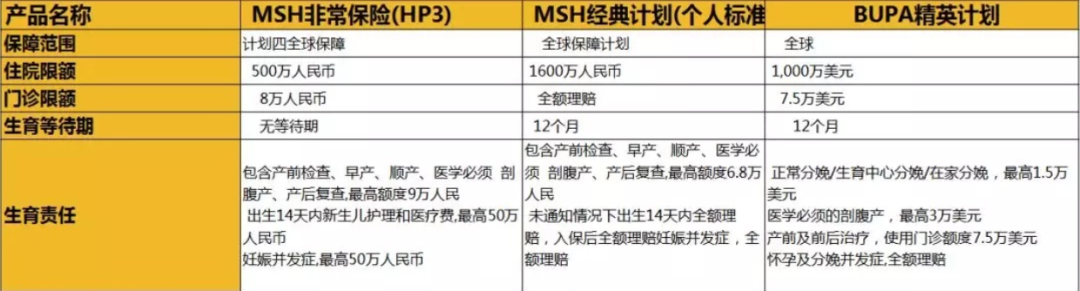

赴海外生子保险最具代表性的代表产品有MHS推出的非常保险和经典计划、BUPA推出的精英计划。

MSH的经典计划额度为1600万,比起HP3的500万计划额度,如果发生分娩并发症、难产等突发情况需要巨额费用的情况,MSH的这款经典计划绝对够用了。而BUPA这款精英计划责任更加细化,保障责任更好,精英计划孕产并发症可全额赔付,全额理赔、免费加保是其亮点,当然保费相比于之下也更高。

更加用户友好的辅助生殖商业保险

对于大部分消费者来说,在国内进行治疗是更适宜的选择。国内的辅助生殖医疗公司、保险公司等相关机构也开发了一些保障方案,以缓解不孕不育患者群体自费支付带来的经济压力,模式大致可以分为二类,一类是以医羽平台为代表的互联网+辅助生殖的服务平台,另外一类是以众安的“好孕来”为代表的保障辅助生殖的商业保险。

医羽平台是由医羽国际医疗和中国人保联手共同推出的辅助生殖保险服务平台。医羽平台以最直观的方式展示海外高端试管医院的详细信息,包括医院环境、主治医生简介,辅助生殖技术以及整个疗程的试管价格表等,在平台上都可以查看到,用户可以根据自己的需求自主选择并且免费预约。通过打通患者和海外辅助生殖医院两端,构建一站式跨境辅助生殖医疗服务。

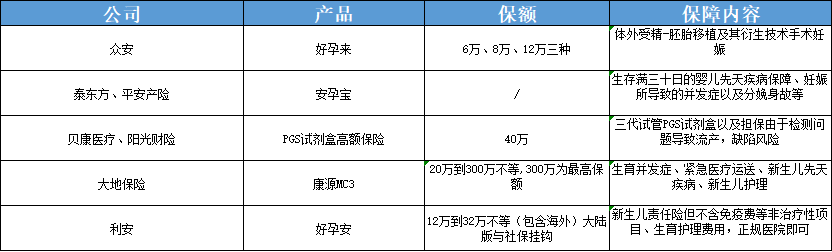

在辅助生殖的商业保险方面,我们看国内一些有代表性的辅助生殖商业保险的保障计划和保障内容:

作为国内为数不多的辅助生育的商业保险,众安好孕来是一个不错的选择。我们从好孕来的保障计划和产品特色两个方面着重来分析这款产品。好孕来的保障计划分为6万、8万、12万三种,投保年龄是20-40岁,保障期限为一年。值得一提的是无需犹豫期和等待期,需要注意的是首次体外受精-胚胎移植及其衍生技术手术需在保险期间内。

相比于其他的辅助生育的商业保险,保费的高低会受孕妇年龄的影响,而好孕来保障年龄广泛,保障计划不受年龄影响,且保险责任明确,同一家医院连续临床妊娠失败的次数达到3次,是一次性赔付的。而且,众安随产品附赠微医专属生殖顾问服务,根据客户情况匹配三甲医院对症专家进行试管全周期服务,助力试管成功率提升,形成一站式服务闭环。

举例来说,某二线城市一位35岁的客户,此前在当地生殖中心进行数次试管治疗未成功,后选择了众安好孕来保障计划(6万档),获得微医专属生殖顾问全程服务。专属顾问根据客户既往病史和试管经历,为其匹配了某三甲医院擅长此类不孕症的专家进行全程诊疗,完成一次促排卵治疗和二次胚胎移植手术后成功受孕。

某一线城市一位37岁的客户首次进行试管治疗,购买众安好孕来保障计划(8万档),完成一次促排卵治疗和三次胚胎移植手术,医疗花费约5.5万;三次胚胎移植手术后均呈临床妊娠阴性,客户提出理赔后获得8万保障金,拥有了重启试管计划的资金。

随着国内商业保险制度的不断完善,未来将有越来越多的医疗公司和保险公司推出与辅助生殖相关的保险服务,帮助患者群体解决支付难题。

海外辅助生殖保险公司

辅助生殖作为一个广泛的生育方案,方法是多样化且复杂的,同样面临人口增长问题的国外市场也在不断尝试,,并有多家辅助生殖医疗公司完成了融资,逐渐形成产业链。我们来看海外辅助生殖保险公司是如何通过技术和政策的优势为不孕患者提供保险业务的。

Gaia:试管授精保险和付款平台

Gaia是一家初创公司,使用个性化保险和付款计划等产品有效地降低试管授精整个生育治疗过程的风险。通过将生殖健康数据与金融技术相结合,使试管婴儿治疗更安全、保险。

现在Gaia已经完成了由伦敦Atomico领投的2000万美元A轮融资,之前的投资者包括 Kindred Capita等著名投资机构,这意味着Gaia总共筹集了2300万美元资金。

如今Gaia建立了世界上最多样化的试管婴儿数据库,包括近130万次治疗和75万名妇女的数据。通过大数据预测工具,Gaia可以将客户的个人信息与过去的治疗进行比较,以预测客户体外受精中的成功率,从而选择最佳的治疗方案。

Gaia的套餐计划覆盖了保险、金融、护理等多个方面,比如每轮辅助生殖前,支付一笔初始费用,如果没有活产则不需要提交额外费用。同时固定治疗费用,包括药物治疗和所有基本治疗都包含在保险里,还包括医学胚胎专家的定期检查。

除了保险和支付计划外,Gaia表示公司还拥有一种预测技术,可以根据临床数据集,预测一对夫妇可能需要的轮诊次数,并提供正确的治疗。

Progyny:辅助生殖新科技

Progyny是一家定位互联网金融+O2O+辅助生殖新科技的公司,为客户提供为定制的生育体验和高级生育保险福利,帮助客户解决体外受精和冻卵等医疗问题。

根据数据显示,成立仅三年的Progyny已经经历了三轮主要融资,目前公司总资金量已达到9880万美元。

Progyny的业务模式是帮助实现客户到医院的两端匹配,包括前置的病理咨询、患者分流到医院,到医疗流程开始后的测试、诊疗、冻卵过程,再到后期的医疗用药等一整套流程。

同时Progyny提供的保险产品“SMART”,名为科技与会员导向的辅助生殖技术,企业和客户作为会员购买Progyny提供的保险产品,加入其医疗系统网络,通过企业和客户的实际情况制定保险服务,形成一个全流程的智慧保险解决方案。

这样做Progyny可以将自身的服务直接下沉各地合作的诊所中,在平台上引入更多第三方供应商,并给自己的医疗产品引流,同时将自身承担的风险逐步部分转移给第三方供应商,Progyny只需充当医院诊所、药品商、客户三者中的中间人,协调交易,从而节约运营成本。

虽然对于辅助生殖的保障关注度在提高,但也要承认,背后还有不少问题和挑战。第一是发展起步晚,选择的保险种类,保障范围狭窄。我国的辅助生育商业保险是近几年才起步的,涉及到辅助生育领域的保险公司并不多,且保障范围狭窄,一般只保障体外受精和胚胎移植的风险,并不保障手术材料费、预防性检查、住院的相关护理费。第二,国内的辅助生殖资源,服务能力分布不均衡,辅助生殖机构大多在一线城市,这也给保险产品的设计和客户带来极大不便。第三,辅助生殖牌照审批严格,新牌照的获取至少需要2-3 年的时间,较高的准入门槛意味着新进入者很难追赶具有先发优势的医疗机构。

随着辅助生殖纳入医保,风口下的辅助生殖市场得到关注,医药企业和保险公司也乘坐东风开始积极布局相关业务,而随着未来国内的辅助生殖技术和相关政策的逐渐完善,辅助生殖能否成为一个全新的蓝海市场?值得大家期待。