健康管理抓手大探讨:国内版家庭医生到底怎么做?

3月15日,为进一步完善家庭医生签约服务政策措施,推动家庭医生签约服务高质量发展,国家卫生健康委、财政部、人力资源社会保障部、国家医保局、国家中医药局和国家疾控局近日联合印发《关于推进家庭医生签约服务高质量发展的指导意见》。

家庭医生签约服务因具有以居民健康为中心、以家庭为单位、以社区为范围的根本属性,是助推我国“健康中国”建设,促进实现为居民提供全方位全周期健康服务目标的重要抓手。自2016年家庭医生签约服务在全国开展以来,改革在适宜性、规范性等方面的探索路径逐渐清晰,并得到群众的认可和欢迎。2020年基本实现了家庭医生签约制度的全覆盖。但是,还存在一些因素制约了家庭医生签约服务的发展。主要包括签约服务筹资机制尚不健全、签约服务供给能力不足、签约方式有待优化、家庭医生开展签约服务的激励不足等。这些问题都需要通过改革逐步加以解决,保障家庭医生签约服务的高质量发展。

而这些不足实际上也给了保险公司一些切入的机会,近年来,保险公司一直在保险+健康、保险+医疗等领域发力,试图通过在医疗健康领域向客户提供更多服务以提高用户粘性,同时扩展自身的服务边际,而家庭医生实际上就是一个非常好的切入口,保险公司可以借此提供更多多层次、多样化的服务。今天我们就来聊聊,国内的保险公司在家庭医生这个环节有哪些机会,应该怎么做。

家庭医生:保司、患者、医院间的重要纽带,落到实地的健康管理

家庭医生职业起源于美国的全科医学,在美国称为primary care physician,国内又把他们称为“初级保健医生”,数量超过25万人,大约占全美医生一半以上,几乎渗透了全美医疗系统。他们能精确地写出客户病史,能抢救病重人群,肺炎、心梗、肺栓塞、中风等。所以家庭医生既不是“全能医生”,也非“蜻蜓点水”式的轻问诊医生,而是能够帮助患者连接更多医疗资源的专业的医生。

在国内,通常我们是人手一本病历,等到身体不舒服了才会上医院,排队看医生。而在美国,病人的医疗档案,是存在每一个人的“家庭医生”那里的。看不看病,什么时候看病,该不该看病,不仅掌握在病人手中,同时也掌握在医生手中。

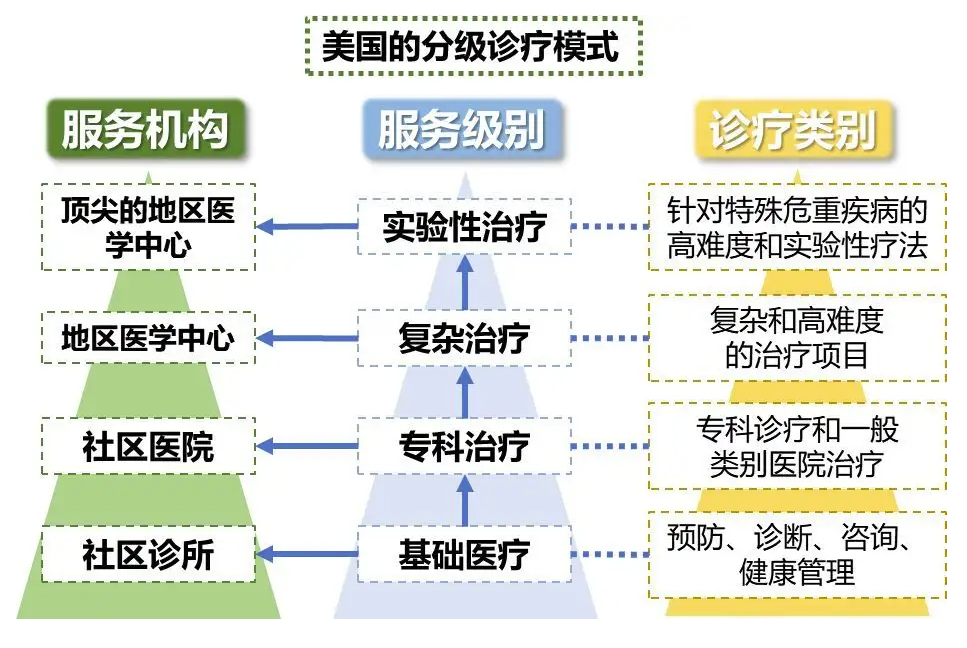

造成这种差异的根源在于美国实行的分级诊疗制度和双向转诊制度。美国私人医疗保险主要包括PPO和HMO两类,根据美国保险政策的要求,购买HMO保险的病人看病首先要找自己的家庭医生,如果家庭医生认为有必要,会将患者转诊给专科医生做进一步的检查、诊断和治疗;如果病情需要住院治疗时,家庭医生或专科医生会联系合作医院将患者转入治疗;当病情缓解后,病人再转回医生诊所复诊。

而购买PPO保险最大的不同,在于不用通过家庭医生转诊,就能直接看专科医生。尽管如此,绝大多数的PPO客户也都为自己找了家庭医生并更愿意由他们来协助转诊,而这归功于家庭医生在美国医疗体系中扮演的重要角色。

美国分级诊疗模式

目前我国医疗制度与美国有较大的差异,国内医疗保障制度体系以基本医疗保障为主体,其他多种形式补充医疗保险和商业健康保险为补充,所以家庭医生的角色一直相对较弱。

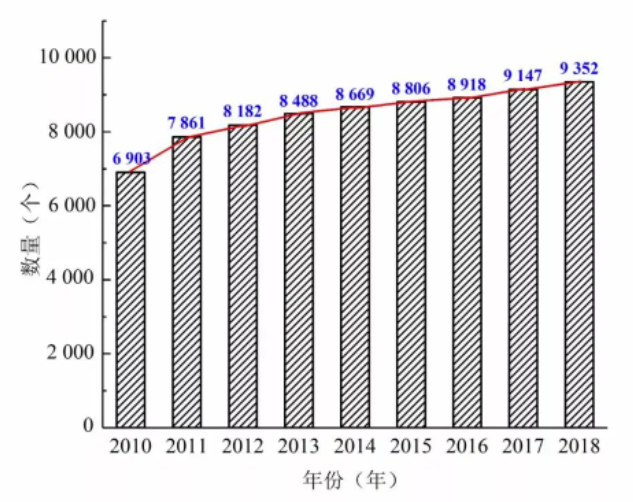

具体来看,上世纪80年代家庭医生的概念开始引入中国,2016年至今,家庭医生开始全面实施阶段,主要以社区卫生服务中心为支点进行家庭医生签约服务,截止2018年我国社区卫生组织已发展至9352个。

我国社区卫生组织数量发展图

但由于我国人口基础庞大,人均医疗资源保有量低,同时医疗体系以社保为绝对支柱,所以目前我国采用的家庭医生模式是以社区医疗服务中心为支点,将服务辐射至社区半径内的人群。我们要正视目前我国在人均医疗资源上与欧美发达国家的差距,而这些差距也给商业保险公司提供了一些做家庭医生的机会,保险公司也要学会“因地制宜”,找到一条符合我国现状的家庭医生道路。

国内险企瞄准“家庭医生”,提供诊前诊中诊后闭环服务

事实上,国内也有不少公司开始关注家庭医生这一块业务,作为国内保险行业的改革先锋,平安已经把家庭医生作为其医疗健康新模式中的重要一环,平安在年报中表示:深化战略升级,创新探索以 “HMO+家庭医生+O2O” 为核心的集团管理式医疗模式。

我们以平安旗下的平安健康为例,平安健康是平安集团医疗健康生态圈的旗舰平台,也是平安集团 “HMO管理式医疗模式” 的重要组成部分,在医疗服务能力上,平安健康将家庭医生团队定位为“懂医疗的客户经理”,触达用户并帮助用户生成专属的医疗健康档案,为用户提供及时、高质量的线上医疗服务。

具体来看,首先,用户在购买家庭医生会员后,平安健康将提供专属的家庭医生,然后,根据用户需求匹配健康管理、亚健康管理、疾病管理、慢病管理、养老管理五大场景的资源,生成一个覆盖全生命周期的电子档案,最后,协调安排贯穿线上到线下的医疗健康相关服务。

比如,当有慢性病的用户注册成为会员后,平安健康家庭医生会通过引导测评,为会员进行慢性病及并发症的筛查和预测,让用户提前知晓风险。

随后家庭医生会制定慢性病改善方案,通过健身教练、营养师、心理咨询师的建议,提供1300多种食谱和200多种运动方案。

对于需要进入治疗环节的会员,家庭医生会对接线上和线下的慢性病医疗服务,包括线上远程诊疗和线下医院的分诊、导诊、专案医生诊疗、住院安排、名医二诊、康复护理等。

进入治疗期后,家庭医生会随访跟进治疗,不仅跟踪记录健康体征、评测风险值,还会定期检查并更新用户的治疗方案。

除去平安,如太平、太保、复兴联合等保险公司都在该领域有所布局,项目主要为用户提供线上咨询、线下诊疗绿通等服务,全方位满足用户的诊疗需求。

家庭医生的存在,本质上是为供需双方搭建沟通桥梁,消除医疗健康市场的信息不对称,提高用户体验。

对于保险公司来说,医疗健康是过去几年一直都重点发力的领域,因为只有把医疗健康和保险完全打通,才能够让保险公司的身份得到改变,即由简单的支付方成为用户的健康管理者,而家庭医生其实就是一个完美的抓手。

需求角度看,居家养老或成家庭医生最好发力点

而家庭医生最好的切入口,我们认为是居家养老的老人。目前保险公司很多自建的养老院项目已经开始慢慢落地,但事实上,这种养老模式能够覆盖到的老人非常有限,原因就在于费率往往较高,更适合中国的养老模式还是居家养老。

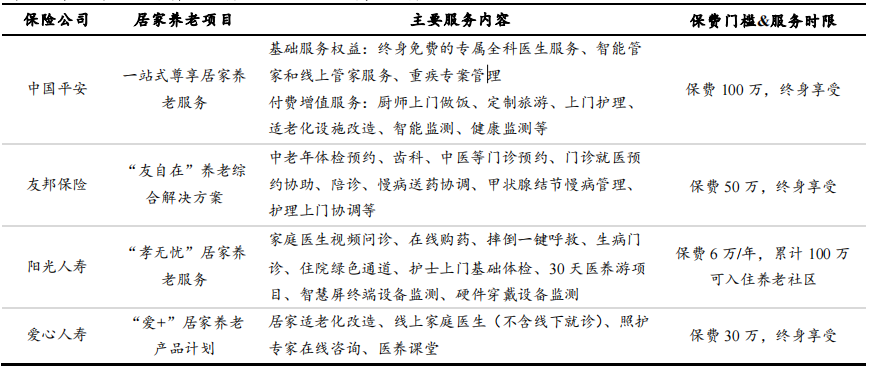

为居家养老的老人提供更多医疗保障服务,这是一片想象力更大的市场。目前也有很多保险公司推出了居家养老项目,其中家庭医生是重要的服务内容之一。

以阳光人寿的“孝无忧”养老综合解决方案为例,该产品以由“AI+全职医生团队”所构成的客户专属家庭医生服务为核心,辅以专业护士团队提供的护理服务、高效物流体系支持的药品配送服务以及由专家团队特别定制的营养方案服务,构建医护联动、医药一体、医养结合的健康管理体系,保障老年客户的身体健康。

其中“医护联动”指为客户提供全面的健康诊断,通过基础体征检查、基础疾病采集、家族疾病采集、用药采集与整理等手段对客户的健康状况做全面健康评估,并出具风险提醒、饮食运动建议、线下就医等方案,为老年客户的健康保驾护航。

“医药一体”为推出7*24小时的一键视频诊疗服务,利用线上电子处方为客户提供线下药品配送服务,保障365天无间断的医药一体服务。

“医养结合”则是由中西医专家、高级营养师与资深营养顾问组成的专业团队,根据客户的身体状况定制营养方案,并实现营养餐的冷链配送,在饮食营养上为客户提供一站式解决方案。

如果说自建养老院的养老项目是针对于高净值老年客户,那么当下保险公司推出的居家养老的养老方案则能够帮助保险公司进一步渗透到更广发老年群体的真实需求上,有助于扩大保司的服务边际和用户粘性,而家庭医生则是触达这部分老年群体需求的重要抓手。

尾言:客观来说,由于我国跟欧美国家的医保制度存在较大的区别,国内险企推出的家庭医生很难发挥类似在欧美国家诊疗体系中的作用,但在需求、服务驱动的背景下,国内险企依旧可以利用家庭医生这个抓手,为客户提供更佳的服务。

特别是在过去两年代理人队伍急剧萎缩,保险业务新单下滑的背景下,健康管理已成为了保司押下重注的方向,但事实上从各大保司的财报来看,目前还仅仅披露了健康管理业务的覆盖人数,健康管理对于新单的销售还没有形成足够大的正反馈,所以健康管理如何抓得住用户并且挖掘出更大的需求,是保司们在下个阶段需要思考的,家庭医生则是一个非常不错的抓手。

当然了,保司做家庭医生也对自身的医疗布局提出了更高的要求,而这也是过去几年中不少保司正在做的事情,类似平安、泰康等,都在医生团队、医院资源的建设上取得了不少的进步,既然有资源,就得抓紧利用。

最后,我们也期待保司能够积极开发类似“家庭医生”这样的抓手,完成产品改革的重要部分,扭转新单发展的颓势。