透过众安2018业绩七大看点 揣测互联网保险的边界

关于众安,有着太多的故事与各色的目光。

作为中国首家互联网财险公司成立五年,独自验证着传统保险公司未曾走过的路径,保费节节攀升、用户规模急剧做大、广泛的科技+生态布局的喜悦中,也有着持续亏损的尴尬。

3月25日,众安在线迎来上市后第一个完整年度业绩报告:破百亿的保费收入,全国财险第12的江湖地位,4亿以80、90后为主的用户,爆款产品、科技输出……及持续的亏损。

中小保险公司既无保费也无利润的现实困难中,我们该如何看待众安描绘的这幅小新型公司互联网保险或者保险科技的道路风景?透过众安2018年财报,我们酌取部分数据,以之为例,剖析解读背后的战略逻辑。

ONE:保费破百亿

截止2018年12月31日,众安保费收入112.56元,同比增长89%,跻身全国财险第12位。

2010年后,财险行业很少出现可以在规模上超越市场、快速吃进市场份额的险企。众安是一特例,众安在线成为近年来唯一在5年内保费规模达到百亿元的新型财险公司。

这也是几家互联网保险公司备受关注的原因,寄予着阶层固化、死水微澜的财险市场对新技术、新模式破局的渴望。

2013年成立以来,众安保费的快速崛起。2013-2018年5年间,其保费收入从0.13亿元增长至112.56亿元。112亿元的增长量,平均每年保费增长22亿元。

保费规模的上升,也令之成为国内第十二大财险公司。

TWO:12个百分点

继2017年,亏损9.96亿元后,2018年众安亏损额达到17.97亿元。一时,成为各方关注点。

对此众安方面的解释,亏损主要来自三个方面:

承保业务层面,承保亏损仍增亏3.06亿元,同比增长20%。

投资收益层面,受国内A股市场低迷的影响,权益二级市场的投资收益显着低于2017年水。

科技业务层面,净亏损4.531亿元,净亏损同比扩大3.44亿元。

可以看出,承保亏损依旧是众安亏损的主要原因。根据其年报数据显示,伴随保费规模的扩大,百亿级保费规模效应逐渐显现。

一组数据:2018年,众安已赚保费同比增长90.7%,承保亏损上升20%,令之综合成本率从2017年133.1%下降至2018年的120.9%,优化约12个百分点。

基于保费的快速增长,众安在线联席CEO陈劲透露:非常有信心在短暂的将来实现承保盈亏平衡。

投资的下行,乃行业共同命运。科技方面的亏损,众安解释,安科技板块尚处于持续投入阶段,尤其是海外市场的前期投入,是众安科技业务亏损的主要原因之一。

THREE:90%非车险业务

面对车险保费的下滑,过去几年非车险业务快速发展。这一点体现在过去几年意健险、农险、责任险等险种的崛起方面。

2018年,意健险保费接近千亿元,保费占比达到8个百分点。相对于2017年的700亿元,增幅近30%。

同期,农业保险保费收入572.65亿元,同比增长19.54%,市场份额占比5.32%;责任险保费收入590.79亿元,同比增长30.92%,市场份额占比5.49%。

值得关注的是保证保险保费收入645.01亿元,同比增长70.09%,市场份额占比达到6个百分点。

2018年超过11.52%的财险行业平均保费增速的险种,还有信用保险和货运保险,保费增速分别为13.08%和20.88%。其中,信用保险保费超过200亿元,货运保险保费超过百亿元。

众安90%的业务源自非车板块,这也是所有互联网保险公司或者互联网保险平台的共同特点。非车业务,也被认为承载着车险费改后的财险市场增长空间。

值得关注的是,相对车险业务,非车业务有着更高的承保技术及门槛,对科技的落地更为迫切。

FOUR:31%市场份额

2018年,众安保险互联网非车险市场份额达31%,全国第一。

2018年,互联网财险保费695亿元,同比增长41%。从细分险种看,互联网车险保费为369亿元,同比增长20%;互联网非车险保费为327亿元,同比增长75%。

事实上,互联网非车险的高速增长,与整个财险行业中“车险保费增幅放缓,非车险保费高速增长”的发展趋势异曲同工。

如上文所述,面对日益放缓的车险保费增速,非车险领域的发力也给财险板块带来新的增长点。

同样,在互联网非车险板块,凭借生态系统结构优化,发力健康、消费金融、汽车、生活消费、航旅等场景细化方面的发展,众安也在试图寻找可能的突破口。

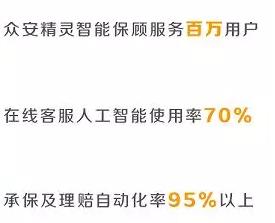

FIVE:4亿用户

2018年,众安保险用户逾4亿人,其中35岁以下客户占比为56%,人均保单15.8张。

生于互联网时代,又利用互联网直达用户的众安保险,其客户群体最大的特征之一是年轻化。

4亿多客户群体中,超51%占比的新生代,均来自80、90后的年轻群体。在众安保险的定位中,“坚持以科技服务新生代人群,为其提供个性化、定制化、智能化的风险解决方案,打造年轻无畏的品牌形象”的销售倾向,或代表未来长时间的销售方向。

遗憾的是,人均保费过低。纵然“人均保费贡献较上一年上升103.1%”,依旧仅有28元。如何进一步加大现存巨量用户的客均保费,是众安下一步攻坚方向之一?由之引爆的百万医疗,提供了一个不错的方向。

SIX:400万人的爆款

2018年,众安健康生态总保费为人民币28.7亿元,同比增长138%。

其中贡献最大者,当是众安近两年的爆款产品——尊享e生系列百万医疗险。。

百万医疗险,作为互联网时代的爆款,也算是真正意义上众安打造的国民产品。两年间,70余家产寿险公司涌入,竞逐其间。

高保额、低保费、免赔额、增值服务的升级演进中,百万医疗险成为国内真正意义上的第一款“网红”保险产品。

自2016年8月推出起,尊享e生系列成为众安众多生态合作伙伴的主打产品。三年,12次迭代,从标准化的产品进化成定制化产品,2018年,尊享e生的被保用户数达到400万人,人均保费约440元,保费近20亿元。

值得一提的是,尊享e生系列保费收入有8%来自于众安的aPP增值服务。如赴日医疗、肿瘤新特药服务、术后家庭护理等。

SEVEN:52%码农

截至2018 年12 月31 日,众安的工程师及技术人员共计1618名,占公司雇员总数的52.4%。

这或许是众安又一个与众不同的所在。1618名码农及8.5亿研发投入的背后,众安专利申请量总计230件。

占公司总保费收入7.6%的科技投入,对内令之核心系统更具延展性和灵活性,这体现在强大的保单处理能力和快速响应市场的创新迭代能力方面,及作用于保险作业全流程的效率和用户体验的改善。

对外,众安开始输出科技产品和行业解决方案。2018年,众安共签约了300多家客户。如与日本前三大财产险公司之一SOMPO签订协议,尝试基于SaaS的核心系统收费模式。同年,众安构建的全国医疗知识库和医疗数据平台连接全国800多家医院及20家商保公司或分支机构。

后记

如果忽视亏损的数据,上述七大数据确实呈现了一幅不错保险经营蓝图,且是一条浩荡大路,有一定的参考价值。尤其是对互联网、科技与保险的认知探索方面。

不可否认的是,众安的历程具有不可复制性,从成立时的光环,到后继的融资都为之当前的探索抢得了先发优势和资本底蕴。

更多探索、亟待破局的险企洞悉互联网、科技带给保险变化的同时,需要认清过去、现在与未来,但更重要的是认清自己。