线上线下融合受阻,互联网保司的流量难题到底怎么破?

保险的线上线下融合在过去很长时间在业内都是一个比较火热的话题,一面是没有边际的获客渠道,一面是具备更强服务能力的线下转化渠道,如果能把两个渠道的优势结合在一起,则有望给行业带来新的增量。

事实上,过去也确实有不少公司在这一领域进行发力。传统保险公司在坚守线下基本盘的基础上,渴望通过线上增强获客能力,线上保司则希望通过发力线下增强用户触达和服务能力。

而在这两年大环境不景气背景下,“地主家余粮不多”的线上保司做融合的积极性要比线下传统保司高不少,但随着时间的不断推进,我们也渐渐发现,线上线下融合的模式面临的困难似乎比我们想象的还要更多。

知名互联网保险经纪商慧择在试水线下的过程中就遇到了不少的困难,并最终选择放弃。

去年8月26日,慧择保险宣布集团已签署具有约束力的谅解备忘录,以收购“盛世安康”的控股股权。这次收购也被认为是慧择发力线下的重要表现之一。

根据惯例先决条件,集团预计交易将于2021年底完成。当时,慧择保险董事长兼CEO马存军曾评论称,此次收购是慧择线上线下融合和开放平台战略的重要里程碑,将进一步提升其定制产品的市场占有率,期待通过这种互利的整合,实现业务扩张和收入增长的协同效应。

公开资料显示,盛世安康成立于2011年,持有保险代理业务许可证,主要经营人寿和健康保险产品。

但仅仅不到5个月后,今年1月,慧择保险宣布放弃收购盛世安康。

慧择保险表示,根据本次收购的交易文件,公司正因延迟交割而提前十个工作日行使其终止本次收购的权利。本次收购的终止将于2022年1月28日生效。公司将不会因本次收购的终止而产生任何终止费。

随着官宣合作终止,慧择这次试水线下的计划也正式结束。从去年8月签署具有约束力的谅解备忘录,以收购“盛世安康”的控股股权,到1月正式宣布停止收购,这场未成形的收购只存在了不到5个月的时间,背后却折射出了不少互联网保险经纪商的迷茫。

宣布放弃收购的背后,是互联网保险经纪商的无奈

事实上,我们在去年的文章中就指出,互联网保险经纪商线下队伍,难度要比我们想象的更多。首先是线下队伍的建设成本,这里成本并不仅仅是队伍扩展的人员成本,还包括线下的职场建设,对应的培训人员以及更大的管理成本,而对于现金流本就吃紧,且融资成本较高的互联网保险公司来说,这部分的压力不可忽视。

其次,线下网点的转化能力很多时候需要依托于母公司的自身IP,如果是传统的保险巨头,那么代理人往往更容易获得消费者的信任,从而减少沟通和转化成本,如果是线上的保险经纪公司开线下网点,在品牌IP上落后于早已深耕线下渠道多年的传统险企可不是一星半点。

同时,在线下队伍建设的经验上,线上保司也同样落后于传统险企。

而慧择这次选择放弃收购,也势必是考虑到了这诸多因素。

那么慧择为何要在困难重重的条件下进行收购,直到最后选择放弃?我们在其最新一期的财报中发现了端倪。

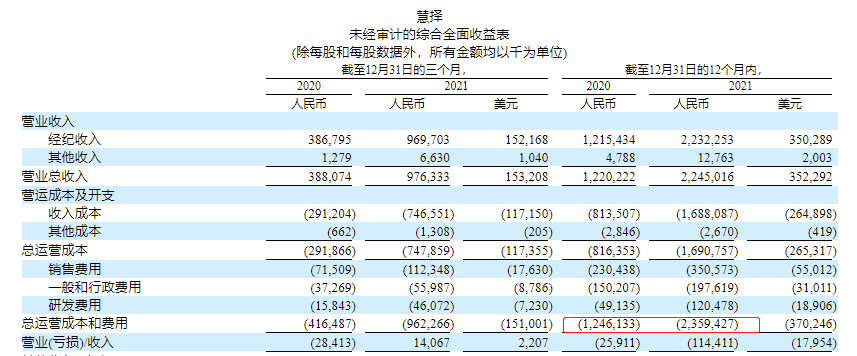

近期,慧择公布了2021年第四季度和全年未经审计的财务业绩。在2021年,慧择共促成保费50.2亿元,同比增长66.2%;尽管营收22.45亿元,同比增长84%,但净亏损1.077亿元,同比扩大83%。

从业绩报告来看,慧择之所以亏损进一步扩大,主要是由于公司营业成本骤增。具体来看,2021年慧择的总运营成本和费用为23.594亿元,同比增长89.3%,其中运营成本为16.908亿元,同比增长107.8%。慧择称这一增长主要是由于获得用户流量的营销渠道的扩大,并与运营收入的增长相一致。

图片来源:慧择2021年第四季度和全年未经审计的财务业绩报表

这就意味着慧择目前还面临着很大的成本压力,增收不增利的情况依旧在持续。很明显,高企的营销渠道费用已经成为了慧择乃至整个互联网保险经纪行业上的达摩克里斯之剑。

所以尽管线下道路困难重重,慧择依旧想要迎难而上,实质上也是面对目前流量成本高企、线上服务触达性较弱的无奈之举。

另外,困扰着慧择的问题还不止流量成本,营收过于单一也是隐患之一。数据显示,2017-2020年,慧择的佣金收入占比分别为95.5%、99%、91.9%、95.9%,而且这些佣金收入大多来自人寿和健康保险产品。2021年慧择的佣金收入达22.323亿元,同比增长83.7%,占全年总营收的比例高达99.43%。

过于依赖佣金收入,佣金收入又受制于流量成本过高,互联网保险经纪商的烦恼确实有点多。

自己的才是最好的:自营渠道成互联网保司发力点

从流量获取的模式来看,慧择客户的获取大多依赖第三方渠道,而这也是慧择利润空间一直被压缩甚至亏损的主要原因之一。

获客能力是一家企业的核心能力,谁能够以更低的成本获得更精准的客户并促成成交,谁就能够具备更强的市场竞争力,事实上我们之所以过去很多次讨论互联网保险这一种模式,更多的就是因为它获客的边际要比传统线下保险强很多,期望它能够给这个行业带来更多的增量。

但随着互联网增量红利的边际减少,流量成本越来越贵已经成为不争的事实。所以开拓自有流量,提高客户的粘性等互联网保司这两年关注的重点。

我们也从众安和水滴最新的年报中发现了这些新动态。

具体来看,2021年第四季度,水滴单季度的总经营成本同比下降了38.6%,销售和营销费用降幅更是达到63.8%。成本优化带来的是单季度净亏损仅7119.7万元,同比减亏82.4%,水滴的调整后净利润即Non-GAAP口径净利润达591万元,为上市披露业绩后首次实现单季度盈利。

为了增强与客户的联系、降低获客成本,水滴采取了自营平台沉淀、内容沉淀等多种方式。从去年三季度开始,水滴开始将越来越多的客户沉淀到企业微信。到2021年底,水滴在企业微信沉淀了近600万用户,在增加与用户交互的同时也提升了用户体验。

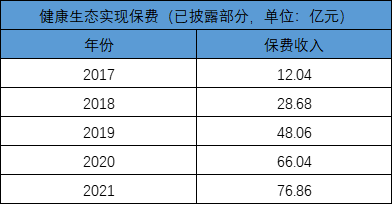

而众安方面,数据显示2021年众安自营渠道的保费收入达到36.09亿元,较2020年的21.68亿元同比大增66.4亿元,占公司总保费比例约18%。同时去年众安整体的自营渠道的加复购率达到约33%,百万医疗险系列在自营渠道的续保率约为82%,2021年自营渠道的用户人均总保费达到506元,较2020年同比上升20.2%。

众安主要是依托品牌旗下的APP、小程序、企业微信公众号、企业微信、移动官网、短视频号等多达30条直接触达用户的多载体矩阵,建立了功能、内容的服务体系,实现交叉引流,而且通过企业微客服多种行销手段加持,依托演算法及数据分析,将用户分类,定制不同产品及服务,唤醒用户创造更大价值。目前众安在抖音、快手等主流短视频视频网站的粉丝数在行业企业号中均排名第一,全网粉丝数突破1400万。

很明显,自营渠道如果能够跑通流量的获取-沉淀-转化,对于互联网保险公司降本增效、增强核心竞争力大有裨益。

从保费的增长速度来看,水滴和众安在过去一段时间都经历了不同程度的放缓。2021年,水滴的首年保费规模为163.63亿元,同比增速下降到了13.43%,而众安健康生态的保费同比增速也出现了下降。

图片来源:众安历年年报,保观整理

如果说互联网保险在过去的几年走的是一条追求增速的道路,那么经过几年的去伪存真,高质量、精细化成为下一阶段的主旋律,而自营渠道的流量获取能力将会成为互联网公司的核心能力。

一面是高增长的诱惑,一面是慢下来寻求更高质量的增长,一些走在前面的互联网保司已经给出了选择。

尾言:过去两年对于全行业来说,其实过的都非常艰辛,2021年全行业的原保费收入还出现了下降的情况。在这样的背景下,类似慧择、水滴、众安等互联网保司依旧跑出了不错的保费增速。

一方面我们要给这些在逆境之中取得增长的公司点赞,另一方面我们也要清醒的认识到,目前国内的保险业已经进入了一个全新的阶段,更高质量的服务,更健康、更平稳的发展是行业所乐于看到的,这是一个充满艰难的时代,但更是一个充满挑战的时代,当互联网保司能够顺利把自有渠道跑通,提升效率,那将对整个行业都产生积极的效应。