流量不是线索

互联网保险发展多年,有一个问题还是要不断强调:流量不是线索。

大家常说,流量在哪里客户就在哪里。这句话没错,但只到了保险销售的第一层,从流量到有价值的潜在客户,中间还有长长的链路。

流量和线索有什么区别?流量往往是单维度的,而要成为客户线索需要经过多维度交叉对比后才能得出结论。

保险机构已经可以在互联网平台投放广告获得一些客户资源。虽然这些客源也有一些标签,诸如性别、年龄、地址、爱好,但标签的颗粒度、数据结构、对这些数据的分析模型等影响着线索质量的高低,进而影响了互联网保险的交易成本。

之前行业过于追求规模,对一些基本问题其实是没有想清楚的。比如,想通过烧钱把对手耗死,结果发现非理性的投入造成的结果就是行业里大家都没赚到钱。

强调“流量不是线索”其实是要提醒大家更合理地给线上销售行为定价。互联网保险销售的经济模型要成立,一定要搞清楚你是为流量买单还是为线索买单,所以尽可能准确地判断“线索”的质量非常重要。

线上获客的两种模式都没有解决“透明度”问题

很多人都在盯着互联网保险的流量。除了通过品牌、内容吸引的自然流量,保险机构想要快速实现大规模的线上获客,花钱买流量、买线索是必然的选择。

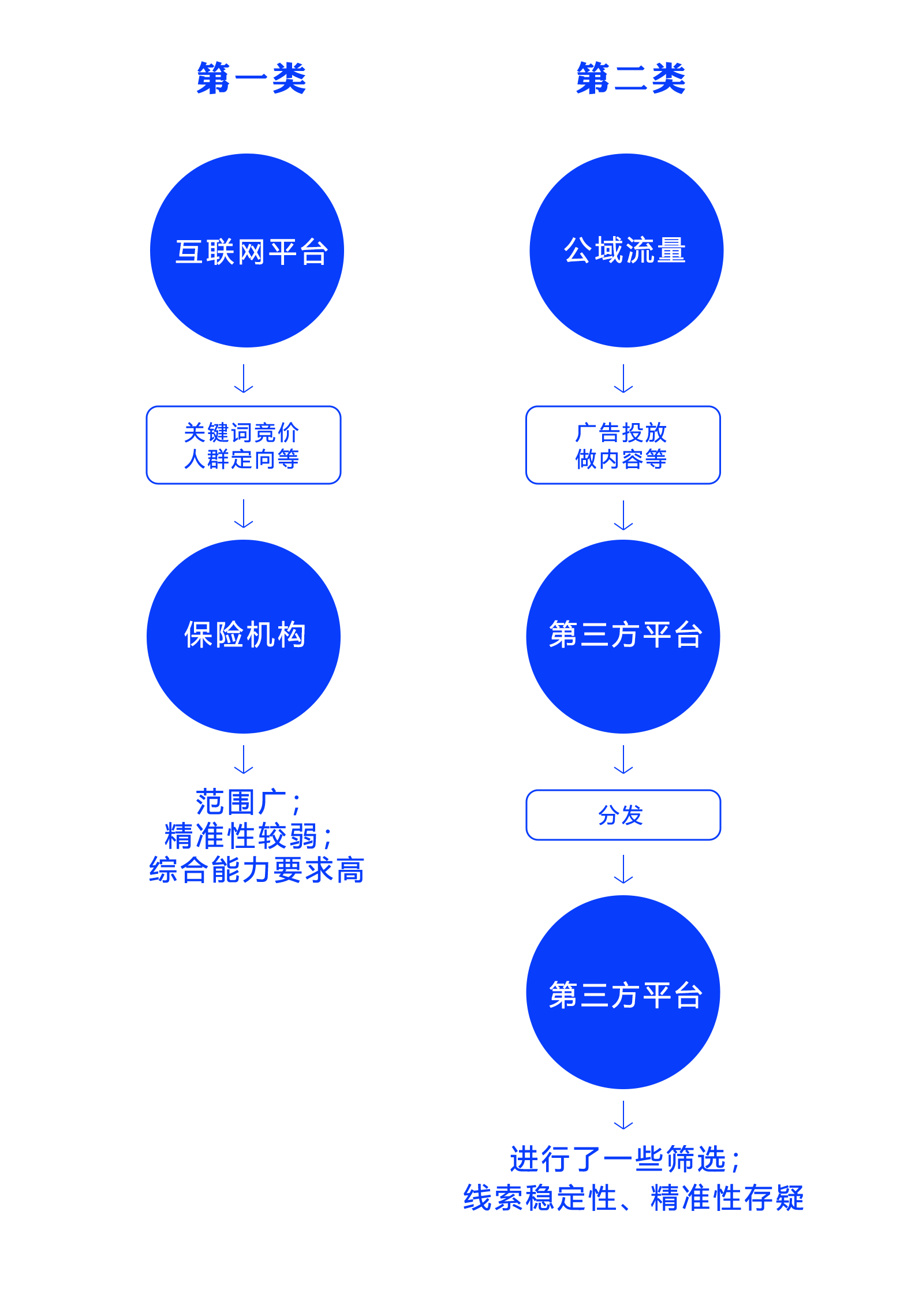

我们可以将付费获客模式分成两大类:一类是在百度之类的互联网平台投放,还有一类是向第三方平台购买已经经过一些筛选的客户名单。

在互联网平台投放保险广告看中的主要是大规模的客户触达,不同流量平台的获客和出价机制等不同,例如在百度做投放竞价的标的是关键词,如“重疾险”、“百万医疗险”等,通常按点击付费;抖音等平台可以基于一些用户标签做定向推送,推荐算法可以根据反馈不断优化,通常按展示付费。互联网平台的投放成本较高,而且从开放的公域获客需要精准的客户定向和运营,对买家的专业要求高,以机构客户为主。

过去几年也出现了一些进行客户线索交易的第三方平台,保险岛等都属于此类。这些第三方自己先通过各种渠道获客,相当于先对互联网用户做了一层筛选,再分发给需要线索的代理人。有些平台更进一步,会给客户和业务员做一些匹配以提高转化率。

保险行业在线上渠道花了不少钱,高峰时一家机构单月投放的推广费用甚至达到上亿元。获客成本居高不下,除了自然的“通货膨胀”外,核心原因概括来说就是潜在客户质量的“不透明”。

“流量”是一个很宽泛的概念,可以说市场上从不缺流量,不信的话大家可以自己统计一下现在国内用户数量达到亿级的互联网平台。但具体到“变现”这个层面,流量的质量就有了高低之分,因为商家要识别出哪些人群更有可能购买你的产品。保险行业目前对流量质量的评估是很模糊、不系统的,而且不同的流量对不同保险机构来说转化率不同,但这些都没有办法辨别。

流量质量的不透明带来的主要问题是如何对流量合理定价。我们了解到,之前为了抢广告位,在一次点击价格均价2块钱时,有保险机构会非常激进地把价格一下子抬高到5块钱。这样的竞价策略显然是不合理的,但因为不知道流量质量到底怎么样,所以大家都很“纠结”,整个市场白花了很多冤枉钱。

“不透明”还造成了一些其他乱象,例如第三方平台出售虚构的假线索割代理人韭菜等。

任何商业活动关心的都是成本与收益的关系。但在目前的机制下,很多流量平台提供的信息透明度不够,买流量好像开盲盒,付费后才知道质量究竟如何,“一级流量”的溢价已经太高了。

保险线索如何更合理定价?看一个案例

互联网保险渠道要持续发展就不能一直做亏本买卖,对流量、线索的合理定价是基础。接下来我们会通过MediaAlpha的案例展现这家为保险行业做获客的上市公司是怎么做的,虽然也有不完善的地方,但它的思路、模式对我们而言还是有启发的。

之前我们也写过关于这家公司的文章,今天希望能让大家有更多了解。

MediaAlpha做什么业务?业绩如何?

MediaAlpha成立于2010年,是美国的营销技术公司,简单来说它的主要业务是向保险行业销售客户线索,付费客户是保险公司、保险中介、业务员个人。2021年,来自保险行业的收入占MediaAlpha总收入的96.5%。

线上保险销售存在三个主要挑战:如何稳定地获得足够的、比较精准的流量;如何控制流量成本,给流量合理的定价;如何提高单个客户创造的价值。MediaAlpha通过技术平台和拍卖机制解决这个问题。

MediaAlpha先从公域挖掘有保险需求的用户,通过保费报价表等收集客户信息,然后将这些客户线索出售给保险机构和代理人,买方通过竞拍获得线索,再通过电话、邮件等方式与客户联系。目前MediaAlpha的线索以车险客户为主,也包括一些健康险、寿险客户。

2021年,MediaAlpha有1600多位保险行业客户(机构+个人),美国获客投入规模最大的20家车险公司中有15家都是MediaAlpha的客户。作为一家经营了十多年的公司,MediaAlpha能够在保险这么难做的赛道持续发展难能可贵,2020和2021年,它的客户留存率都达到了97%左右,说明其产品、服务对保险机构来说还是有价值的。

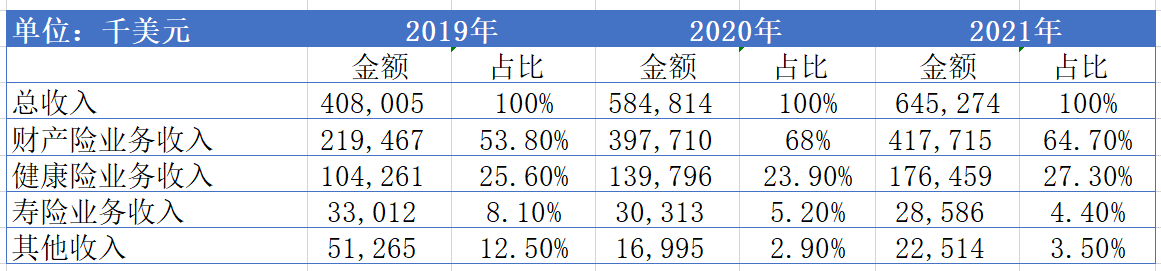

2019年到2021年,MediaAlpha的总收入从4.08亿美元增长到了6.45亿美元,2021年财险业务带来的收入占总收入的64.7%,健康险业务收入占比27.3%。

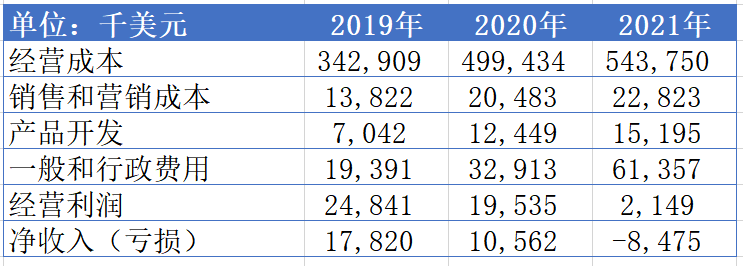

MediaAlpha的主要成本是经营成本,也就是它自己获取C端客户的成本,2019~2021年,这部分费用占总收入的比例分别为84%、85.4%和84.3%。

2021年MediaAlpha有138名员工,也就是说人均创收近468万美元,团队效率很高。

C端潜在客户哪里来?

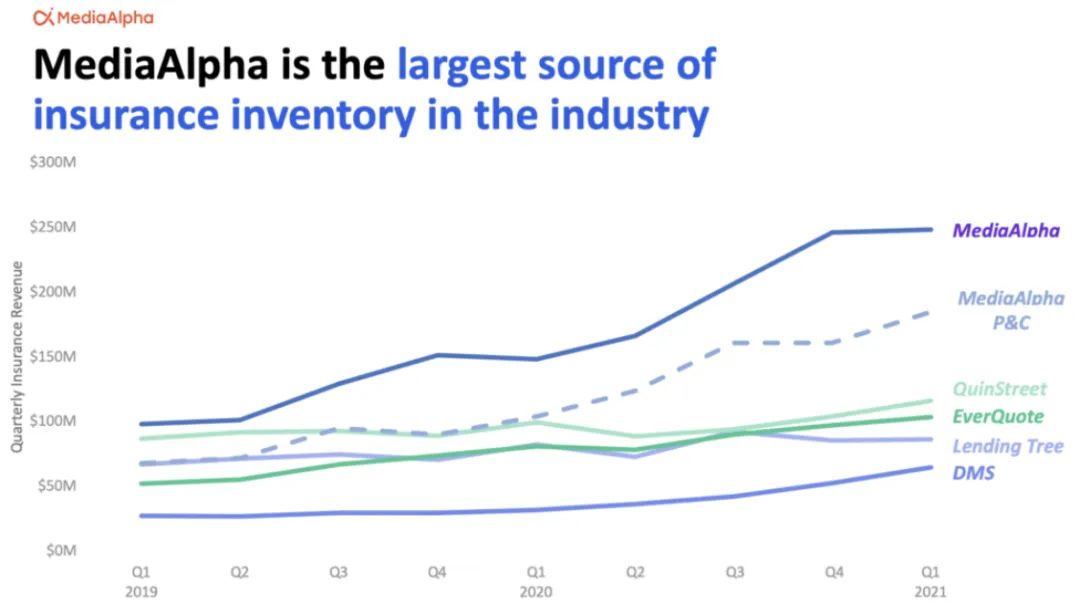

MediaAlpha属于上文分类中的第二种模式--分发线索的第三方平台,所以业务的基础是自己要有持续获得C端客户的能力。MediaAlpha拥有美国保险行业规模最大的线索资源,2021年全年总共产生了9800多万人次的消费者推荐。

MediaAlpha的客户来源可以分为三类。

1、MediaAlpha自有的To C平台,例如做车险比价的网站Official Car Insurance、QuoteLab,做健康险比价的网站Healthplans.com等。这些平台也需要通过在搜索引擎、社交媒体等渠道投放、做好内容等方式来获客,所以对MediaAlpha自身的保险专业性要求还是很高的。

2、合作的其他保险相关To C平台,例如保险比较网站insurify、Compare.com、The Zebra,信用和财务管理平台credit karma、LowerMyBills.com、NerdWallet,消费决策支持平台ConsumersAdvocate(用户量1500万)、旅游网站Kayak等。

3、在MediaAlpha购买线索的保险机构、业务员们。这些客户在购买线索后可能发展部分线索很难转化,为了节省成本,他们可以选择在MediaAlpha的平台上将这些线索再卖给其他人。这种类型的交易构成了“私有交易市场”(相对于直接向MediaAlpha购买线索的“公开交易市场”而言),MediaAlpha向交易参与者收取一些平台费,这部分收入规模在不断扩大,从2019年的806万美元增长到2021年的1757万美元。

通过这三种渠道,MediaAlpha保证了源源不断的潜在保险客户供给,而且这些渠道都是保险产品比价之类离转化更近的平台,用户意向更高,平台在报价等与用户交互过程中可以收集和保险业务相关的关键信息。MediaAlpha出售给保险机构的是经过筛选的“线索”而非很不精准的“流量”。

线索拍卖机制怎么运作?关键是透明度和预测分析

保险机构和代理人在MediaAlpha上开设账号,在账号中至少存入250美元就可以开始交易。

买家在拍卖时如何给每条线索定价呢?这里有两个关键,一是线索信息的透明度,二是对转化率的经验预测。

先来看信息透明度。

MediaAlpha集成了35+个客户属性,而且与最终转化的相关性较高,包括线索的来源渠道、潜在客户所在城市、婚姻状况、财产状况、信用状况、车辆状况、填写问卷的时长等,在拍卖时这些信息会展示给买家。

线索展示页面

MediaAlpha的很多数据标签其实国内做转化时也很常见,主要区别在于,国内的数据缺乏系统的集成,对影响转化的关键变量分析不够,而且买家在买流量时对潜在客户的有价值的信息掌握得很少。

尽量提高透明度是MediaAlpha的核心主张之一。买家在出价前已经对线索质量有了一定了解,所以竞拍及出价可以更有针对性,减少一些不必要的成本。

买家竞价时可以根据MediaAlpha给出的参考价出价,但对线索价值的最终判断还是取决于买家自己。MediaAlpha将客户质量从高到低分为“Premium”(很可能转化保费)、“Preferred”(优先)、“Standard”(标准)和“Non-Standard”(非标)四个档次,每个买家在竞价时可以看到每条线索的分档,以及这条线索对于本机构而言的预测转化概率及推荐竞价,但具体要出多少钱,是高于推荐价还是低于推荐价,买家可以自行判断。例如,MediaAlpha预测一条“Preferred”的线索转化率为70%,建议竞标价格为10美元。如果买家认为这个转化率的线索只值8美元,也可以调低价格。

国内一些推荐算法做得比较厉害的平台也给出了参考价,但也有业内的流量操盘手告诉我们,感觉这些价格有点“玄学”。

MediaAlpha还会持续跟踪线索的状态,例如记录一个月内这条线索有没有收到新的保费报价、被其他机构竞拍等,这样线索买家可以判断转化率的变化情况。

要提醒的是,这里的转化率预测、参考价等都是MediaAlpha针对每家机构的具体情况给出的,因为同样一条线索,不同保险机构的转化能力不同,给到A公司的转化率是90%,给到B公司的转化率可能只有30%,所以要有个性化的分析。MediaAlpha能完成如此大量、复杂的分析、匹配,而且这套模式可以持续运作,还是很不容易的。

客户质量分档及标价示例

MediaAlpha对线索评价、匹配的这种能力来自其预测分析模型的支持。预测分析是现在保险广告领域最热门的趋势之一,这种算法基于对不同消费者群体过去行为模式的记录、分析,来预测他们未来的行为方式。

因为MediaAlpha现在的C端获客渠道有很多是保险产品报价网站,所以它进行预测分析所用的数据可以分为三类:

预测模型分析了大量这些数据维度的过往记录以及潜在客户的最终投保结果,并且在分析时考虑了各类数据间的相互作用,得出复杂的决策树。例如,分析结果可能是“一类用户是有2个司机的家庭,他们在某地有一辆车,过去三天内曾在其他网站上有消费行为,对于年保费低于600美元的车险80%的概率会投保。”通过对某一属性消费者大量消费行为的分析,模型可以越来越精准地预测消费者未来的决策。

虽然通过人工的方式也可以对三四个影响决策的变量建立预测模型,但“算力”是有限的。MediaAlpha通过技术手术手段可以集合成千上万的有相似行为特征的潜在客户数据,并在一个预测模型中纳入30多个影响变量,大大拓展了预测能力。

决策树示意图

为了帮助线索买家搭建有效的预测模型,MediaAlpha会要求对方提供至少过去4周的交易记录(如客户年龄、来源渠道、每月保费等),并且不断优化模型。

为了保证线索的质量,MediaAlpha还制定了一些规则,例如,同一条线索不会出售给同一家保险公司的多个代理人,同一条线索最多卖给4家不同的保险机构等。

线索实在难以转化,怎么降低损失?

对确实难以转化的线索(例如,保险机构没有客户需要的产品),买家可以通过几种方式来控制损失。

第一种方式是向客户推荐自己公司旗下的其他品牌产品,这种方式比较适用于业务线比较丰富的集团型保险机构。

第二种方式是将这些线索出售给其他保险比价网站等流量渠道。

还有一个选择是出售给竞争对手。虽然听上去有点反直觉,但却是比较经济、正确的做法,毕竟保险机构对这条线索付出的成本已经成了沉没成本,相比于白白浪费掉营销费用,卖掉线索还能多创造一些价值。MediaAlpha的保险机构客户中,有的已经通过这种方式节省了20%~30%的费用。

下图从左到右展示了转化概率从最高到最低的不同场景下保险机构可以向客户展示的界面。第一种情形是在转化率最高的情况下向用户展示报价及产品细节,第二种情形是在下方向用户推荐同一集团的其他品牌产品,第三种情形是推荐其他公司的产品,最后一种情况是在确实没有可推荐产品时建议用户结束这次消费系问题。

MediaAlpha模式的关键:

信任、买家决策权、规模化的交易机制

MediaAlpha的模式根本上来说并不是完全的创新,其中的很多元素我们在国内也看到了一些雏形。例如,国内的保险机构、流量平台等或多或少都做了一些用户画像的工作;一些互联网保险机构之间也在做流量买卖的交易,把自己转化不了的客户线索卖给其他同行。

但是,为什么MediaAlpha能把保险流量做出一年几十亿元的营收,而国内的项目常常成为昙花一现呢?我们认为MediaAlpha解决了三个关键问题。

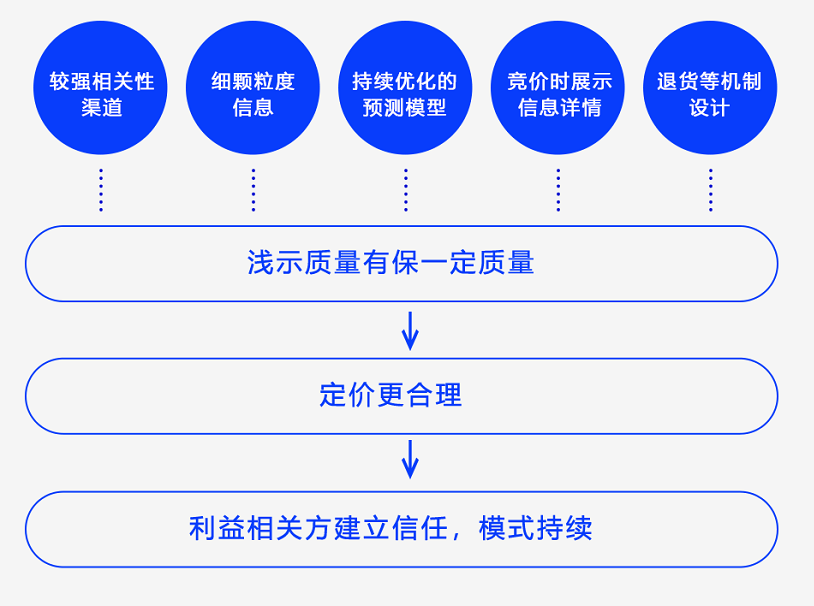

首先是流量平台与买家之间的信任问题。流量/线索买家对卖家的信任主要来自于是否能稳定供给C端客户,以及这些潜在客户质量如何。MediaAlpha主要切入车险和健康险产品,比较刚需而且有复购,所以流量入口相应也比较多,MediaAlpha通过自营、合作等方式建立了比较稳定的流量池。需要注意的是,MediaAlpha对C端获客成本控制得还不错,其保险专业性发挥了重要作用。

经过多年发展,MediaAlpha积累了大量消费者行为数据,颗粒度比较细,预测模型也越来越准确,而且根据不同保险机构的情况实现了个性化预测,如果买家对线索质量不满意还可以在退货期内退货,所以流量买家对MediaAlpha提供的线索质量、参考价有一定的信任度,能够在平台上持续交易。

第二,MediaAlpha把对线索的定价权更多地交给了买家。常见的交易中对流量的定价是个黑匣,缺少定价依据,容易出现不理性的出价,不利于行业的持续发展。MediaAlpha在买家出价前尽可能多地展示了影响定价的信息,虽然提供了竞拍参考价,但最终还是由买家决定出价。这种模式不仅对买家来说更公平,可以更有针对性地调整自己的定价以建立健康的盈利模型,而且相当于建立了一套筛选机制,定价不准的买家会推出这个市场。

最后,MediaAlpha通过模型、技术使规模化的线索定价、交易可以持续进行,大大降低了交易成本。此外,基于对MediaAlpha的信任,保险机构之间的规模化线索交易也得以在这个平台上完成。

归根结底,MediaAlpha模式能经营这么多年,基础还是专业性,包括保险业务的专业性、营销推广的专业性以及技术方面的专业性。因为专业,所以能够抓住关键、有用的用户信息,有底气尽量真实地展现线索质量。一个行业要持续健康发展就必须要有这种基于专业的“诚实”。

我们在分析国外案例时常常遇到一些国内从业者表示“国内某某公司也在做这种业务”。确实,很多情况下大家做的事情看上去差不多,但是操作过程中的细节千差万别,导致结果大相径庭。

我们绝对不能照搬MediaAlpha的模式,但是希望通过这个案例再次提醒,无论拿到的是“流量”还是“线索”,定价很重要。所有不合理、不符合规律的事情都不会长久,希望市场能够回归理性,不要太激进但也不必悲观地否定一切,发现问题后就想办法解决问题,期待行业有更好的发展!