京东健康上市在即:先看看阿里和平安做好这门生意了吗

9月,京东集团发布公告证实旗下子公司京东健康将赴港上市,京东数科、京东物流之后,京东孵化的又一独角兽露出水面,同时,京东健康也成为了在平安好医生、阿里健康之后又一家上市的医疗健康平台。

一方面,互联网巨头中,除了阿里和京东,腾讯、百度、今日头条等在医疗健康领域均有动作:腾讯推出医学科普产品腾讯医典(原企鹅医典),引进海外优质医学健康内容、与知名三甲医院合作,希望能将艰涩难懂的专业知识,转化为大众更容易理解的内容;在今年的百度世界大会上,百度健康发布了针对用户的一站式就医服务解决方案;8月,字节跳动以5亿完成了对国内专业医学知识科普内容平台百科名医网的全资收购,进一步完善其平台内容生态。

另一方面,保险公司发力医疗健康也不甘示弱。根据其2019年财报,中国平安旗下的平安好医生在线医疗营收为8.6亿元,同比增长了108.9%。疫情期间,其平台访问人次达11.1亿,APP新注册用户量增长10倍,APP新增用户日均问诊量是平时的9倍,与疫情防护相关的视频累计播放量超9800万。

互联网、保险巨头们纷纷进军医疗健康领域,完善自身大健康生态,意图为用户提供一站式医疗解决方案。艾瑞在报告中也提到,目前我国互联网+医疗的融合正处于2.0至3.0阶段的过渡时期,即将走向以互联网医院为转型方向的3.0阶段。最终3.0阶段将会实现全面的互联网医院,囊括在线问诊、诊断、远程治疗、处方开具、送药到家等服务内容。2020年我国互联网+医疗市场规模预期408.9亿元,同比增长50.5%。

眼看医疗健康行业一片蓝海,但这门生意真的好做吗?

阿里健康:电商是出发点,但不会是终点

阿里健康是阿里巴巴“Double H”战略(Health and Happiness 健康与快乐)在大健康领域的旗舰平台,凭借阿里巴巴集团在电子商务、互联网金融、物流、大数据和云计算等领域的优势,阿里健康以用户为核心,全渠道推进医药电商及新零售业务,并为大健康行业提供线上线下一体化的全面解决方案,以期对现有社会医药健康资源实现跨区域的共享配置,同时在保障专业安全的基础上,大幅提高患者就医购药的便捷性,满足消费者对健康生活方式的追求。

目前,阿里健康开展的业务主要集中在医药电商及新零售、互联网医疗、消费医疗、智慧医疗等领域。阿里健康从熟悉的电商领域切入医疗健康市场,但并没打算止步于此。

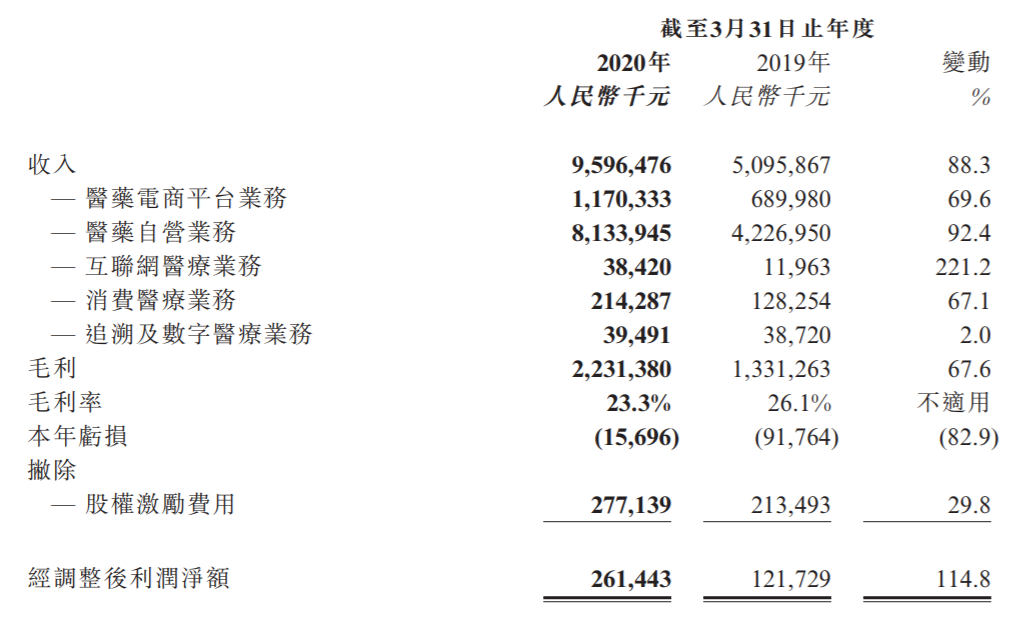

根据阿里健康发布的截至2020年3月31日止的全年业绩报告,医药电商平台和医药自营业务分别收入11.7亿元、81.3亿元,两者收入占全年营收的97%,这两方面业务的快速增长同样成为了该年度内收入增加的重要原因。

虽然该年度内互联网医疗业务收入同比增长了221.2%,但这种高速的增长是否在后疫情时期也能够维持,要打个问号。不可否认,从阿里健康的营收来看,电商仍处于绝对关键的位置。

图片来源:阿里健康 截至2020年3月31日止年度全年业绩公告

2016年,阿里健康就发布公告,宣布与阿里巴巴集团旗下天猫签订为期三年的服务协议,独家运营天猫医药保健电商业务,并收取服务费用。值得一提的是,除了医药电商平台业务,阿里健康的医药自营业务也在快速增长,截至2020年3月31日,阿里健康运营的天猫医药电商平台产生的年度商品交易总额超过835亿元,年度活跃消费者已超过1.9亿,较半年前增加3000万;在线自营店年度活跃消费者超过4800万,较半年前增加1100万。

在消费医疗业务上,体检成为了阿里健康的一个突破点。2019年10月,美年健康发布公告称,公司控股股东上海天亿资产与一致行动人以及其他股东拟向阿里网络、杭州信投以及上海麒钧分别转让美年健康5.58%、5.24%、5.34%股份,本次股份转让后,阿里系将持有美年健康10.82%的股份,成为其第二大股东。在此之前,阿里已经完成了对于提供体检和就医服务的健康管理机构的爱康国宾的控股。

10月26日,阿里健康发布正面盈利预告,截至2020年9月30日止六个月将录得期内利润不少于人民币2亿元,去年同期这一数字为亏损760万。值得一提的是,这也是阿里健康首次扭亏为盈。有三个主要因素可以解释盈利的实现:用户互联网+健康意识提升,公司多个平台用户快速增长;于2020年4月完成向Ali JK Nutritional Products Holding Limited收购药品类目所产生的收益;由平台规模经济推动的效率提升及成本优化。

平安好医生:在线诊疗为大本营

与阿里健康以电商平台为出发点不同,作为平安医疗生态圈关键成员的平安好医生,以在线诊疗为根基生长。根据中国平安给出的数据,目前平安好医生服务于3.46亿用户,驻司医护团队超1800人,聚集全国近万名专家,并已建立起最大的线下服务网络,包含11万家合作药店、4.9万家合作诊所、2000多家体检中心。由此来看,线上基本盘稳固之后,线下渠道同样不可放弃。

图片来源:搜狐

虽然平安好医生与互联网巨头的医疗健康布局起点不同,但实际上目标都是一样的,那就是打通产业链的上下游,同时将更多的科技因素融入其中,消除社保与商保、医院、医药、消费者之间的隔阂,在效率等各方面更加的完善。

在不久前的中国平安开放日上,平安好医生推出了全新服务品牌“平安医家”,并于近日推出业内首个“在线医疗全程安心保障”,聚焦消费者的信任问题,包含医疗责任及药品质量两大类型,涵盖医生资质、诊疗质量、药品安全等七大安心保障。其中,互联网医疗责任险为每位医生提供100万的保额,意味着平台将承担医疗行为的责任风险,打消医生和患者的顾虑,让问诊变得更纯粹。

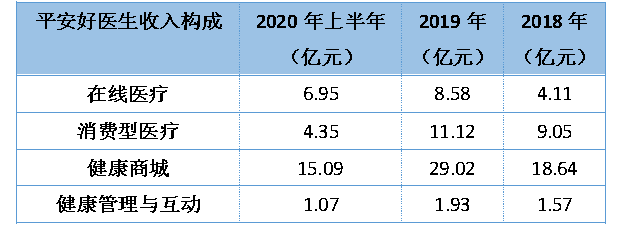

根据平安好医生发布的2019年年报以及2020年中期报告,平安好医生的收入主要来自四大方面的业务:在线医疗、消费型医疗、健康商城和健康管理与互动,健康商城业务占了绝对的大头,被称为核心业务的在线医疗,实际上并不核心。

不过,看上去“岁月静好”,实际还要依靠平安的输血。去年全年,平安好医生的前五大客户分别为平安寿险、平安产险、平安健康险、平安银行、平安养老险,贡献的收入占总收入的39.7%。同样,在2020年中期报告的与关联方的重大交易中,“平安系”的公司基本占据提供产品及服务一栏。

虽然在流量和业务上基本都是依靠平安这颗大树,但实际上平安好医生在2015年到2019年连年亏损,5年累计亏损近40亿。用户增长触及天花板、无法实现盈利、业务过度依赖平安……这些都是平安好医生未来成长之路上必须要解决的难题。

除了中国平安,太平洋保险等保险公司都将相关的大健康战略提上了日程。9月,太平洋保险与国内著名三级甲等医院瑞金医院达成合作,双方将合作建设互联网医院,据介绍,此次合作还将打造“两平台三中心”,两平台是指医生管理平台、AI科技平台,“三中心”指医联体建设中心、医疗产品开发中心、商保服务开发中心。同时,互联网医疗平台的建设也被列入太平洋保险的发展战略中。

医疗支付:大健康领域另一突破点

除了在医疗技术上的创新,医疗支付同样成为了一个发力点。8月,水滴公司CEO沈鹏透露水滴已在数月前启动了一项探索“险+药”模式的新项目,定名为“好药付”,希望利用商业保险整合支付方和药企,让消费者可以用更少的花费获得更好的治疗。未来,打造中国版的联合健康集团,成为了水滴在大健康领域的重要目标。

另一方面,监管也在积极推动互联网医疗的建设与发展。2019年,新修订的《中华人民共和国药品管理法》规定,除疫苗、血液制品、麻醉药品、精神药品、医疗用毒性药品、放射性药品等国家实行特殊管理的药品之外的处方药可以在互联网上销售;2020年11月,据新华网的报道,国家医疗保障局印发《关于积极推进“互联网+”医疗服务医保支付工作的指导意见》,明确符合条件的互联网医疗机构可以通过其依托的实体医疗机构,自愿“签约”纳入医保定点范围,“互联网+”医保支付将采取线上、线下一致的报销政策。

无论是从电商还是在线诊疗切入,实际上在大健康领域大家“殊途同归”:借助互联网、科技等因素,打破商业保险、医院、药企等环节的壁垒,一方面,患者可以花更少的钱得到更加便捷、优质的治疗;另一方面,科技以及相关保障的助力下,医生的诊断效率将大大提高,同时可以更加安心的为患者诊断。

但不得不说,虽然目前来看医疗健康行业成蓝海,但却不是谁都有进场竞争的权利。无论是以电商还是在线诊疗为起点,后续都需要投入巨大的人力和财力,且初期可能将面临亏损的困境。另一方面,线上流量的获取触及天花板,阿里健康、平安好医生也在积极寻求线下渠道的各种可能性,扩展自身业务。

挑战与机遇并存,巨头频频入局、深入的现状下,医疗健康行业的更多可能性也亟待被挖掘。保观会持续关注医疗健康领域的动态,也期待看到医疗健康与保险行业能有更多的结合,达成共赢。