拆解中国平安2020年财报:主动求变,喜忧参半,解决“人、货、场”问题是挑战

中国平安2020年的财报来得格外早。2月3号,中国平安以及旗下的四家上市公司--平安好医生、金融壹账通、汽车之家及陆金所集体交上了2020年的成绩单,这家保险巨头在过去一年的表现也全面展现了出来。

或许是受到净利润、分红等超预期因素的提振,连续下跌多日的平安股价也终于出现在财报发布连续两天出现了反弹。

有些出乎意料的是,年报发布后各路人马解读的热情没有我们预期的那么高。但无论二级市场反映如何,平安是中国保险业避不开的话题,它的业绩和战略也在一定程度上代表了行业的发展情况和未来走向,对于每个保险从业者来说是一定要关注的话题。

我们对这份年报进行了梳理,总体来说,平安的2020喜忧搀半,有进步有挑战:净利润、分红、客户粘性、科技业务营运等指标得到不同程度的提升,也有平安e生保等更“接地气”的网红产品;但另一方面,新业务价值、续保率等重要指标的表现不尽如人意,寿险改革任重道远。

(因为平安业务体系庞大,我们在这篇文章里主要分析保险及保险科技相关业务板块,不涉及银行、资产管理等业务)

中国平安基本面:

疫情之下逆风生长,新业务价值不及预期

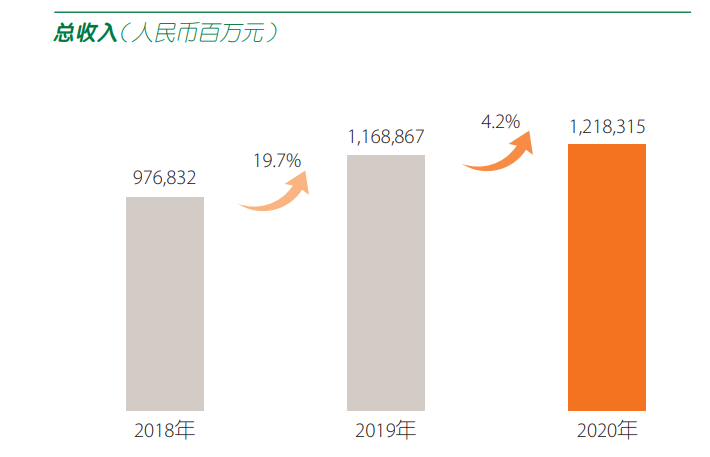

2020年,中国平安实现总收入12183.15亿元,同比增长4.2%,和2019年19.7%的增长率相比有较大幅度的下降。

图表来源:平安年报

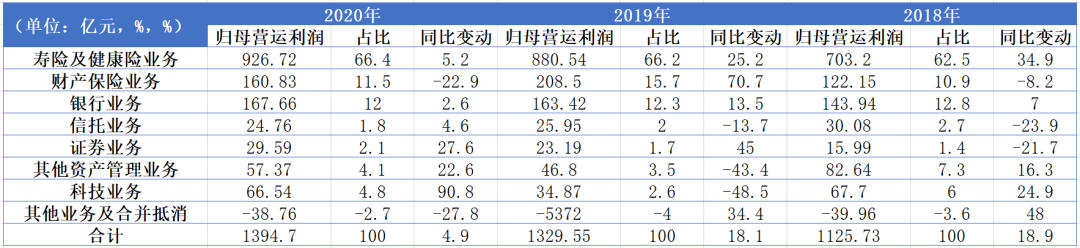

归属于母公司股东的营运利润同比增长4.9%,达到1390.7亿元;但归属于母公司股东的净利润减少了4.2%至1430.99亿元。中国平安的业务可以分为寿险及健康险业务、财产保险业务、银行业务、科技业务等板块,各项业务近年来对归母营运利润的贡献及变动情况如下表:

图表来源:平安年报,保观整理

在疫情、平安寿险改革等客观与主观因素的影响下,2020年平安整体的增速在下降。从营运利润的角度来看,各项业务中寿险及健康险业务的表现相对稳定,营运利润同比增长5.2%,在总体营运利润中的占比也有提升。财险业务在经历了车险综合费改等行业性因素的冲击后,营运利润出现了近23%的下降。

值得关注的还有科技业务:2020年,平安的科技业务产生了归母营运利润66.54亿元,同比增长90.8%,是各项业务中增幅最大的版块,在对营运利润的贡献中也排到了第四位。总体而言,平安的科技业务还处在探索发展阶段,波动性较大,前期需要大量投入,要实现稳定、持续的利润产出或许还需要一些时间。

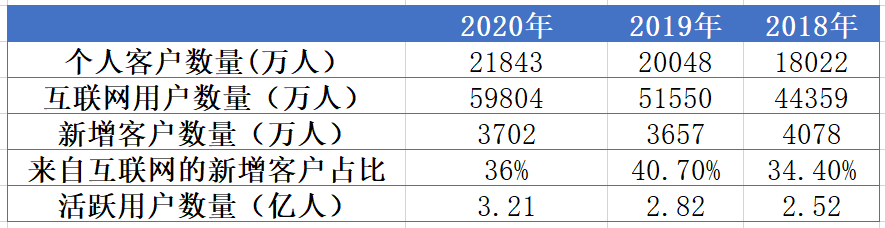

客户运营:展现持续获客能力,客均营运利润下降要关注

到2020年底,平安集团的个人客户数量超过2.18亿,比年初增长9%;新增客户3702万,其中36%,也就是大约1332.72万人来自互联网用户--这个数据和2019年互联网用户转化成个人客户的数量(近1488.4万人)相比下降了近150万。

平安整体的互联网用户数量超过5.98亿元,比年初增长16%,增速和2019年基本持平,旗下有5款APP的注册用户数量都超过了1亿。能够在拥有了庞大互联网用户基数的条件下仍然保持相对较高的增速水平很不容易,可见平安在线上渠道投入的力度有多大。

图表来源:平安年报,保观整理

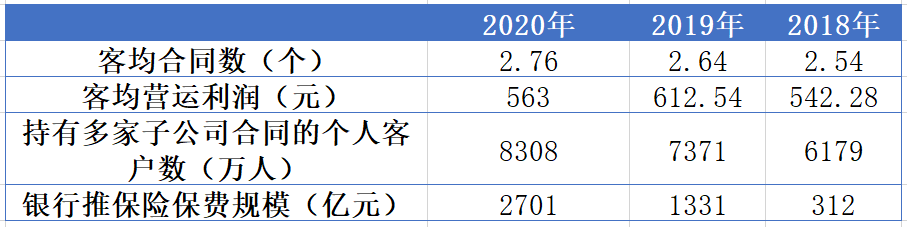

用户数量的增加代表了平安持续的获客能力,获客的目的还是在于转化。从这个角度来看,平安做得比较好的地方在于,通过比较完善的生态圈以及“一个客户、多种产品及服务”的综合金融理念的推动下,对客户的交叉销售能力和黏性有所增强--2020年,持有平安多家子公司合同的个人客户数量增加到了8308万(2019年这一数值为7371万);每个客户平均持有的合同数量也由2.64个增加到2.76个。

但另一方面,平安的客均营运利润在去年出现了下滑--2020年的客均营运利润为563元,而在2017年到2019年,这项指标都在逐年上涨,分别为474.99元、542.28元和612.54元。分析背后的原因,我们认为一方面是因为去年平安销售了更多价格更低的产品,另一方面可能和疫情影响下客户收入受影响,进而减少在保险等产品的支出有关。

图表来源:平安年报,保观整理

寿险及健康险业务:利润下降,渠道动力在转变

2020年中国平安的寿险及健康险业务实现规模保费5994.32亿元,比2019年下降了近2%;营运利润同比增加5.3%达到936.66亿元,但是因为短期投资收益减少,导致该板块的净利润减少了7.4%,为960.72亿元。

在支出方面,2020年的保险业务佣金支出为651.56亿元,占规模保费的10.87%;2019年,这两个数据分别为800.34亿元以及13.08%。佣金支出的减少主要受保费规模减少的影响,另一方面也和退保的增加有关。

图表来源:平安年报,保观整理

寿险业务的主要销售渠道--代理人、银保和电网销--之中,由于寿险改革、疫情阻碍线下展业等原因,代理人渠道出现了比较明显的下滑--由2019年的1246.31亿元减少到了994.17亿元,降幅高达20.23%。

另外两个渠道产出的新业务保费则有不同渠道的上升,尤其是银保渠道,涨幅达到了41.54%。银保渠道的再次崛起除了行业整体环境的推动外,平安的金融生态也功不可没,平安银行比较好地发挥了“动力机”的作用。

图表来源:平安年报,保观整理

比较过去三年平安寿险和健康险新业务的增长情况,每年的新增保费都在减少,其中,代理人渠道成了最“拖后腿”的项目。增长相对稳定的是电网销渠道,尤其是互联网,连续三年都保持了正增长,在整体的占比不断上升。

平安的这一业务趋势其实也在一定程度上代表了整个保险行业的一种走向:传统的增员越来越困难,线下人海战术的效率得不到提高,代理人渠道遭遇瓶颈;线上渠道崛起,逐渐打开流量入口的同时,保险机构也陷入了保险产品的价格战等泥潭。大流量和低价格是影响线上渠道总保费收入的两股相反的力量,最终哪一方能取胜还没有定论,但发展线上渠道,以及价格向价值回归是比较确定的趋势。

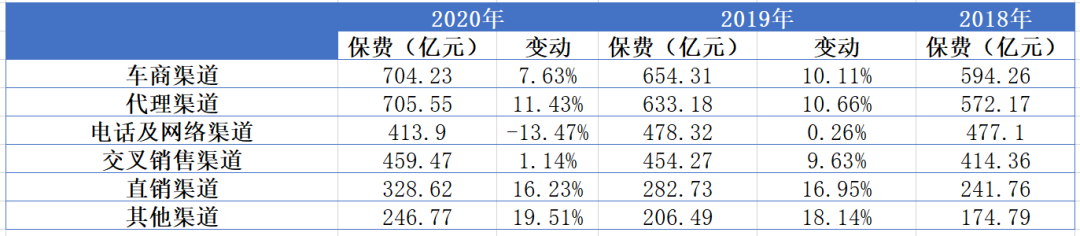

财产保险业务:受到行业因素冲击,总体表现满意

财险公司们的日子不好过,但平安的财险业务总体来说还是符合预期的。

2020年,平安财产保险的原保费收入为2858.54亿元,同比增长5.5%,高于财险公司整体2.4%的增速;车险、非机动车保险和意外与健康险的增长率分别为0.9%、14.4%以及32.8%。平安财险业务2020年的综合费率从96.4%提高到了99.1%,净利润相应减少了大约29%,达到161.59亿元。在汽车销量减少、车险综改导致车险保费下降、赔付增加等不利因素影响下,平安产险的成绩来之不易。

图表来源:平安年报,保观整理

关于财险业务,另外一个我们比较关心的问题是渠道问题。我们在之前的文章和直播中都谈到过一些保险公司提出的“去中介”问题,也介绍过和保险直销相关的DTC模式。对于产险,尤其是车险这类标准化程度较高的保险产品,理论上来说是最有可能实现直销的。

平安的直销渠道是什么情况呢?从下面这张表格可以看出,直销渠道产出的保费在过去两年都保持了较高的增长,是除了“其他渠道”外增长最快的渠道,在财险总保费中的占比营业越来越高。在车险利润空间越来越薄、财产保险经纪公司等中介渠道专业度尚且不足、技术日益成熟等背景下,预计财险公司发展直销的动力会越来越强。

图表来源:平安年报,保观整理

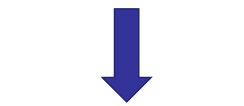

平安2020年的财报中还有个“小变化”:过去的“五大生态圈”变为了“四大生态圈”,去掉了房产服务生态圈。这个变化也不意外,房产服务生态圈的主要目标是打造智慧“规、建、管”一体化平台,助力政府打通信息孤岛,逐步实现数据融合,这实际上和智慧城市生态圈承载的一些功能是重合的。

房产服务生态圈的运营主体是平安城科,是平安集团的一级子公司。然而,这一业务板块的多项业务发展没有达到预期目标,因此在2020年,平安城科进行了整体转型分流,将数字城市的相关服务等转移给平安智慧城市等兄弟公司,包括CIM业务都有可能被放弃。经过了又一轮资源的整合、优化,希望能看到平安生态圈更高的效率。

押注未来:科技和医疗有望成为“双引擎”

要了解平安,预测它未来的发展,一定要把它的保险业务和其他生态结合起来。平安起步于保险,但也在超越“保险”。除了保险业务本身外,科技和医疗是平安2020年的两大亮点,也是决定平安未来的关键。

科技:兼具“赋能”与“创收”重任

平安的发展史也是不断创新、转型的过程:从1995年中国平安首次提出搭建综合金融平台的构想,到2012年成立陆金所,2016年收购汽车之家,之后陆续上线平安好医生、平安好房等业务,借助平安金管家、平安好车主等App,平安将其金融服务延伸向健康、车生活等领域,不断拓展消费场景,延伸金融服务边界。

科技对于平安的意义,一是在于对内赋能,而是在于对外创收。

在业务赋能方面,科技被全面应用在金融业务的效率提升、风险控制和销售促进等关键环节。例如,平安利用AI赋能人工坐席,2020年AI坐席服务量达到19.3亿次,覆盖了平安82%的客服总量;平安寿险全年累计服务客户2.2亿多人次,其中通过线上渠道办理的保全、理赔、服务咨询等业务占比近99%。科技是贯穿平安生态的基础设施。

在满足内部需求的同时,科技正在越来越多地为平安承担起“创收”的重任。过去几年,平安几乎每年都有一家科技公司上市,2020年陆金所也成功登陆美股。到2020年12月31日,平安旗下的四家上市科技公司--陆金所、金融壹账通、平安好医生、汽车之家总市值达684亿美元。

2020年,平安科技业务的总收入达到903.75亿元,同比增长10.07%;营运利润82.21亿元,同比增长76.38%,对比2019年科技业务增收不增利的情况,在大量投入后,平安的科技业务正在收获回报。

图表来源:平安年报,保观整理

接下来简单看看这四家上市科技公司在2020年的业绩表现。

图表来源:平安年报,保观整理

四家上市公司的业绩喜忧参半。陆金所和汽车之家展现了较强的盈利能力,净利润率分别为23.58%和41.82%。不过,两家公司也有各自的“烦恼”:陆金所因为政策原因已经停止新增P2P业务,向消费金融和技术平台转型;汽车之家则面临着汽车资讯行业竞争态势的变化,头条系的懂车帝等新产品来势汹汹,从发展趋势看已经对汽车之家构成威胁

金融壹账通和平安好医生仍然在持续亏损,其中金融壹账通在2020年亏损14.14亿元,虽然亏损金额较2019年有减少,但今年以来金融壹账通高管层变动频繁,还是让外界担心其今后的盈利等问题。而且金融壹账通目前还太过于依赖平安集团的输血,2017年至今,和金平安集团及陆金所的业务占比一直在百分之五十以上,甚至除了2018年的小幅下降外,来自平安集团方面的营收占比一直在增长,“破圈之路”尚需努力。

在疫情阻碍线下活动、各行各业数字化转型的需求越来越迫切的环境下,对于平安耕耘已久的科技业务我们还是抱有很大的期待,不过现在还没有到稳定成熟的阶段,预计接下来的经营数据还是会出现波动。

医疗:平安的未来时

马明哲在这份年报致辞中有一句话蛮有意思:金融是平安的现在时,医疗是平安的未来时。无论是从保险的本质还是从发达市场的经验来看,医疗是保险的终点,除了资金赔付外,顶尖保险公司的核心竞争力还应该包括医疗服务。

平安通过12家单位有机合作,全面构建医疗健康生态圈,打通医疗机构端、用户端、服务端、支付端和科技端,为医疗各环节的参与者提供服务,撬动用户以及医院、医生、医药等核心资源。

平安好医生是承载平安医疗服务的重要一块拼图,虽然去年亏损扩大,但还是有惊喜的--2020年平安好医生的累计注册人数和咨询量的暴增,而这也是受益于新冠疫情人们一度无法正常去医院就医所带来的互联网问诊的机会。

图表来源:平安年报,保观整理

也正是注册用户和咨询量的激增,让平安好医生股价在2020年上半年接近翻倍。从营收角度来看,公司2020年营收相较2019年大幅增长35.5%,其中在线医疗板块成为增收主力,增长达到82.4%。

图表来源:中国平安、平安好医生年报,保观整理

在变现方面,平安好医生报告期内平均付费用户转化率达到4.9%,同比提升0.9个百分点,付费用户中医疗付费用户占比达到35.1%。此外2020年平安好医生加速开拓企业用户,目前已经拓展超过1100家企业客户。

在互联网医院建设方面,截止2020年12月31日,平安好医生已经与超120家线下医院达成互联网医院合作协议,其中已经有50个互联网医院平台由平安好医生完成建设上线。

保险、医疗行业的不少公司今年来都在尝试打造中国的HMO、PBM等“保险+医疗”的服务模式,也遇到了很多来自行业、政策等方面的阻力。在保险行业里,我们还是看好平安能够率先跑通这些新模式,能成功的话,医疗业务必然会给平安带来巨大的价值。

从保险的“人、货、场”解析平安的挑战

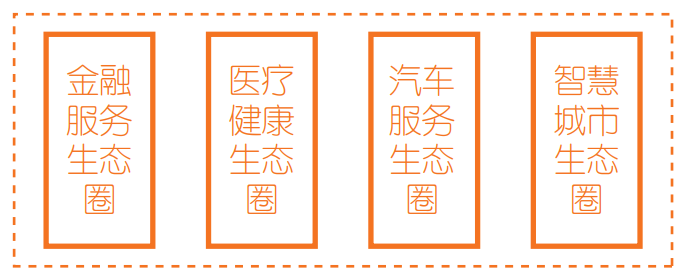

看到平安优势的同时也不能忽略真实存在的挑战。这份财报发布后,被质疑最多的问题之一就是新业务价值的大幅下降:2020年平安的新业务价值从上一年的759.45亿元减少到了495.75亿元,降幅近35%。

图表来源:平安年报

关于下降的原因,普遍被提及的不外乎两点:一是疫情导致线下业务减少,并且更多消费者将长期保障险转移到了短期消费型健康险;二是被平安联席首席执行官陈心颖形容为“最广、最复杂、最深”的寿险改革。

“新业务价值”是保险行业评估最重要的指标之一,但是也很复杂,但是追究到底,这个指标表现的好坏反映的就是有没有把该做的事情做好;如果现阶段还没做好,又要进一步考虑是什么原因导致的。要解释清楚原因也很难,我们只能努力更系统地对平安遇到的一些问题和可能的影响因素做一些梳理。

零售行业常常提到“人、货、场”的概念,保险行业也可以从这三个要素入手分析。

“人”:寿险改革中代理人“量”和“质”的双重考验

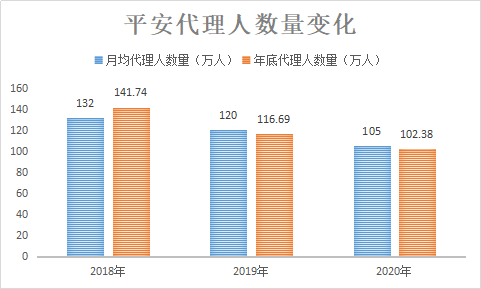

对于保险公司来说,“人”不仅指客户,还包括代理人。平安寿险改革过程中,因为主动清虚、提高代理人整体素质等原因,代理人数量逐年减少。2020年平安每月代理人数量减少到了105万人,到年底有代理人102.38万人。

图表来源:平安年报,保观整理

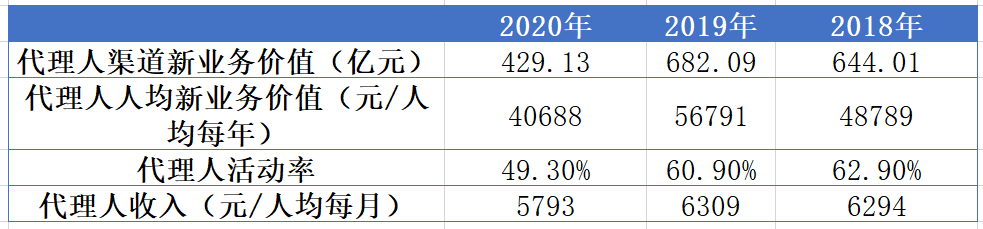

除了代理人数量减少外,更主要的问题是这个渠道创造价值的效率在过去一年出现了下滑。直观一点的方式是看代理人渠道产生的新业务价值、人均新业务价值等指标,都出现了明显的下降:

图表来源:平安年报,保观整理

再进一步计算几个项目变化的比率,可能大家感受更加明显:

图表来源:平安年报,保观整理

可以看到,新业务价值以及人均新业务价值的降幅都高于代理人数量和活动率的降幅。这当然和更低的产品价格有关,但另一个可能的影响因素是,寿险改革以来平安代理人的整体专业水平的提升还没有达到预期的效果--这些问题在疫情等比较困难的环境下尤其容易凸显出来。

对代理人队伍的优化调整,除了清虚、去掉低效能的代理人以及提高留存代理人的能力外,还有关键的一步是招募更多的优质代理人。而现在的市场环境下,优秀保险业务员的选择越来越多,我们已经看到更多的人才选择了经纪公司等专业中介机构,平安面临的人才正在变得更加激烈。

“货”:产品竞争力有待提升

要讨论平安产品的竞争力,我们可以先来看看过去两年平安销量前五名的寿险产品的保费及退保情况:

图表来源:平安年报,保观整理

这些数据里有几个点需要我们关注。第一,2020年每一个排位的产品销量基本都比2019年有减少,5款产品的总保费当然也相应减少;第二,整体的退保率在上升,尤其是“平安福”,虽然产品内容进行了优化,但还是没能阻止退保率从3.65%上升到了6.4%。

平安产品遭遇的挑战也可以从续保率角度来看:

图表来源:平安年报,保观整理

25个月保单续保率下降得尤其明显,已经降到了80.9%。影响退保的因素也是多种多样的,包括清虚行动造成代理人减少,进而导致代理人“自销”的保单被退保,但更主要的原因还是在于产品本身的竞争力。

平安产品遇到的挑战一方面是因为市场上的产品越来越多了,另一方面是因为消费者越来越理性,信息也越来越透明了。线下保险时代,消费者可以解除到的保险产品和保险代理人很有限,缺少可比产品,也缺少渠道去了解关于保险的基本信息。线上渠道的出现提高了保险公司、产品的透明度,把更多价格优惠、性价比高的产品呈现给消费者,还出现了很多保险KOL通过科普、产品讲解等帮助消费者选择合适的产品,所以,传统保险时代单纯拼推广、拼人头的战术效果变差,产品本身的竞争力变得越来越重要。

挑战之下,可以看到平安也在积极应对,推出了一些易于销售、保障内容更好的线上产品,包括网红产品“平安e生保”。这款平安的百万医疗主力产品保费收入超过了110亿元,同比增长60%,在各产品中的表现可以称得上一骑绝尘,一家互联网保险从业人员也和我们开玩笑说,这是唯一一款他会向客户推荐的平安的产品。

这些产品虽然价值率较低,但是可以帮助平安增加获客,提高客户粘性,为后续向更高价值产品的转化做储备。不过,储备是第一步,后面还是要有好产品承接,提高产品竞争力是平安紧急且重要的工作。

“场”:线上渠道布局领先,也要适应新渠道挑战

平安可以算是国内所有保险公司中渠道布局最全面、动作最敏捷的。平安较为完善的业务生态,尤其是互联网相关业务为保险、综合金融业务挖掘和输送了不少新客户:过去今年,平安新增的个人客户中,来自互联网的客户占比基本都在35%以上,也就是说每年有1000多万新客户来自互联网。

图表来源:平安年报,保观整理

2019年和2020年,平安的互联网用户增速都高于个人客户增速,而且在近6亿的互联网用户中,还有4亿多人的保险需求有待开发,平安已经积累了一个巨大的潜在客户池。不知不觉,平安也成了中国互联网竞争者中一支不容小觑的力量。

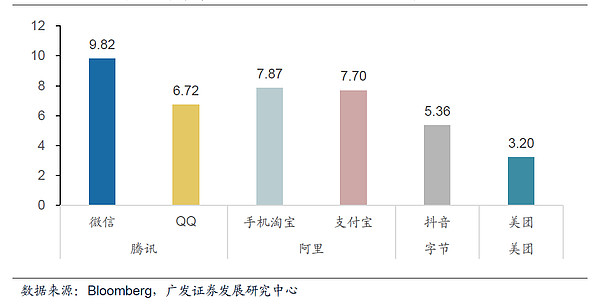

头部互联网应用2020年12月活跃用户数量(亿人)

此外,平安也在主动布局短视频等新渠道,通过开设官方账号、在抖音投放短视频信息流广告、培养代理人成为保险短视频大V等多种形式抢夺短视频用户,通过平安赋能,王妮、叶云燕等平安业务员在抖音也积累了不少粉丝。

配合线上转化场景,平安推出了上文提到的e生保等产品承接。逻辑没什么问题,但转化销售更高客单价的效果如何还有待观察,因为需要对业务员进行线上业务转化的培训、赋能、组织结构调整等,是一项大工程。从我们了解到的情况来看,目前险企在转化线上长险产品方面普遍做得不太好,跑通模式还需要继续努力。另一个问题是,如何控制互联网获客、转化的成本,对于考核严格的保险公司来说,在较短的时间内证明这种模式的可行性、持续性显得尤其重要。这些都是有待平安解决的问题。

关于寿险改革:道阻且长

在认识到了寿险传统模式的健康可持续发展面临巨大挑战,宏观环境、消费者需求、人口红利以及科技应用的飞跃都对保险行业的发展提出了更新、更高的要求后,平安果断推动了寿险改革,这也成了大家在解读平安业绩时绕不开的话题。

2020年,平安完成了寿险改革的顶层设计,主要分为三个部分:渠道方面,全面落实代理人基本管理办法在待遇、关怀和管理三大方面的升级,支持代理人队伍从“规模”向“规模+质量”转型;产品方面,平安通过构建“产品+服务”体系,推出“重疾+健康”管理服务,打造差异化的竞争优势;经营赋能方面,通过升级AskBob人工智能支持工具,赋能代理人;构建数字化营业部管理平台,完善营业部评价标准与管理机制,赋能营业部。

用一个词来形容平安寿险改革的过程,就是“道阻且长”。从2018年6月算起的话,平安的寿险改革已经有近3年的时间了,走到现在,情况不算乐观,平安自己也坦言寿险改革比想象的难。寿险改革是为了提升代理人圈层,提高代理人收入,针对新中产阶层和高净值阶层售卖高价值保单,通过我们前面列举的数据来看,显然这三个目标都还没有达到。

一方面,我们要承认改革的高难度,遇到问题是正常的,友邦在改革过程中也经历了代理人大量脱落等挑战,经过了三年多时间才完成。对于平安这种量级的企业来说,任何改变的难度都是放大的,改革只会更艰难。

另一方面,对于平安来说,完成顶层设计后,最重要的就是执行--从去年平安人事变动来看,估计执行层面还是遇到一些问题的。

从长期的行业发展来看,改革是大趋势,平安是最早求变的一家,虽然现阶段经历了一些考验,但如果能咬着牙跨过去,仍然会在行业竞争中占据主动。

对于平安的这份成绩单,不同的人会有不同的评价,但无论好坏,数字代表过去,挑战还在继续,所以更重要的是向前看,保持战略定力,进行坚决地执行。我们也可以多一些耐心,用辩证的眼光看待平安和中国保险正在走过的每一步。未来两年希望能看到平安解决好自己的“人、货、场”问题,交上优秀的答卷。