站在互联网这一新风口,保险公司如何“起飞”?

回顾近几年保险行业的发展,变化可以说是全方位的。在互联网、区块链、大数据、AI等新浪潮,以及监管等层面的推动下,保险行业面对的潜在消费人群、用户行为等都发生了极大的变化。这一市场环境也敦促着保险机构在包括拓客、产品设计、营销、理赔等环节在内的整个产业链寻求更多的突破与合作。

其中,拥抱数字化,完成数字化转型无疑是行业发展的必经之路。但对于各家保险机构来说,站在新的风口,想要抓住机遇还面临诸多难题。面对保险行业的这些困惑,腾讯广告特别举办“金融行业智享会”,以“商业变局下的保险新生态”为核心议题,邀请多位行业内来自协会、险企、资方、媒体等不同领域的嘉宾,围绕政策变动带给保险行业的连锁反应、数字化背景下的保险商业模式变迁、新业态保险行业的协同共建、保险行业品效双端增长的新机遇4个焦点话题展开探讨,以此探讨针对行业痛点更好的解决方案。

监管政策带来的“连锁”反应

回看2020年,因为年初疫情爆发这一黑天鹅事件,各家保险公司的发展节奏均被打乱,寿险等产品所依赖的线下渠道更是直接被按下暂停键。但站在用户角度,突然爆发的疫情却激发了大家对于健康的重视以及管控风险的意识,相关保险产品的市场需求迎来一个小高峰,互联网这一渠道也随之“逆流而上”,小额化的互联网保险产品得以更加广泛地触达消费者。

据银保监会给出的数据,目前共有146家保险公司开展互联网保险业务,其中财产险公司74家,人身险公司72家,2020年共实现保费2979.2亿元,同比增长10.5%,在保险业总保费中占比6.58%。

热闹之下,互联网保险也暴露出了诸多弊端,侵害消费者权益的现象层出不穷。硬币的另一面,2019年银保监会接到与互联网保险相关的消费投诉共1.99万件,同比增长88.59%,是2016年投诉量的7倍,非法经营、销售误导等问题突出。另外,互联网保险还在产品定价、信息安全、售后服务等方面面临风险。

因此,继《关于规范互联网保险销售行为可回溯管理的通知》印发之后,银保监会对于互联网保险的监管逐渐趋紧。2020年12月,银保监会发布《互联网保险业务监管办法》,厘清了互联网保险业务的本质,明确了“互联网保险业务”的定义,并对互联网保险业务在经营、营销宣传、售后服务等方面做出了规范。

站在监管层面,规范的本质就是为了行业更好的发展,所以监管的原则在强调审慎监管之外,同样强调鼓励创新。

如今,《互联网保险业务监管办法》已实施三个月,在鼓励保险与AI、大数据等技术做融合的同时,遏制激进的定价策略和无序竞争,都将互联网保险的发展再度迁回轨道上。

但科技崛起,目前从某种程度上来看,却是“一家欢喜一家愁”的一件事。因为对参与到互联网保险竞争中的巨头来说,技术是优势项目,且积累了很多经验,可以做到紧跟监管的步伐;对传统头部保险机构来说,或许科技基因会弱一点,但本身具备研发条件,完善过程也相对容易。但不可否认,依然有一些保险机构本身是没有自建、完善线上平台的能力的,这就为一些第三方保险科技公司的崛起带来了机会。

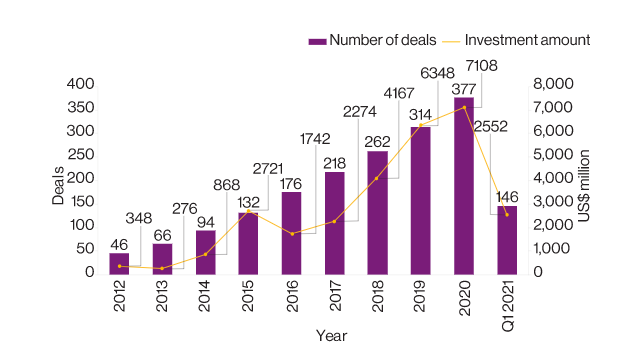

实际上我们也能够看到,保险科技领域也获得了资本的青睐。根据韦莱韬悦的统计数据,2020年全球保险科技领域共发生377笔融资交易,全年累计融资总额达到71亿美元。与2019年相比,交易量增加了20%,融资金额增加了12%,创历史新高。另外2021年一季度又创下季度新高,单季度融资146笔,总额达到25.5亿美元。

2012至2021年保险科技交易数量及融资规模

图片来源:韦莱韬悦 《2021年第一季度保险科技简报》

总结来看,在市场创新之上,相关监管政策的出台更多的是扮演着规范发展路径的角色,而保险科技、互联网保险一定会是未来发展的大方向。有专家认为,“全链条的线上化,不是只强调销售环节,未来包括保险增值服务,都将会在这方面加强。”英国精算师、高澈投资创始合伙人张非非也提到了一个定义,“金融科技不是简单的金融产品线上化,而是要对行业和模式产生根本性的颠覆”。

保险新生态如何构建?

但实际上,像我们上文提到的第三方保险科技公司的崛起,整个行业的数字化转型需要越来越多的、甚至是行业外部力量的加入来实现。

首先以现在最火热的健康管理来说,传统保险产品所提供的保障对用户来说是较低频的,在产品演进的过程中需要与医疗等这类服务做结合,提高用户粘性。那么在产品服务化的过程中,光靠保险行业的力量是无法做到这一点的,需要药企、医院等多方的参与,更加强调保险行业的协同性,保险公司也更加注重“互联网+医+药+险”闭环的构建。

以水滴为例,其推出的新业务“好药付”,就是希望利用商业保险整合支付方和药企,为用户提供药品福利服务。近日,平安健康也正式推出“药诊付”,以期解决用户在诊疗、购药、支付三个方面面临的问题。可以说,医疗资源逐渐成为保险保障中的重要构成部分,也成为市场竞争的一个焦点。

保险与医疗的融合,一方面让保险这个支付方与医院不再是单纯的“对立”,获取到的医疗数据也将帮助保险公司在产品设计、风控等方面做的更好。而更加重要的是,这一融合在很大程度上提高了一部分治疗罕见病等药物的可及性。目前比较常见的合作模式就是保险公司与药企联合,将一些特效药纳入保险保障的范围,给予患者更多的选择。再前进一步,保险产品不仅是在由事后保障向事前预防过渡,还在由“保健康人”向“保更多人”过渡。

现在大火的惠民保实际上就是这一属性的显现。以“沪惠保”为例,投保门槛低,不限病史,不限年龄,全体参加上海市基本医疗保险的在保人员均可投保。作为医保的有力补充,沪惠保上线不到半个月,参保人数已达500万。另外作为保险公司与政府、第三方平台共同推出的创新模式,这同样也是险企合作渠道发生变化的一大体现。

回到保险产品服务化这一属性上,服务产品化对保险公司来说同样重要。 泰康在线财产保险股份有限公司战略企划部兼投资管理部总经理杨伟涛提到,“泰康在全科保险上做了很多的探索,比如泰康对拜博口腔的投资,类似的医美、眼科等相对标准化的医疗服务,是可以走保险产品报销通路的。”

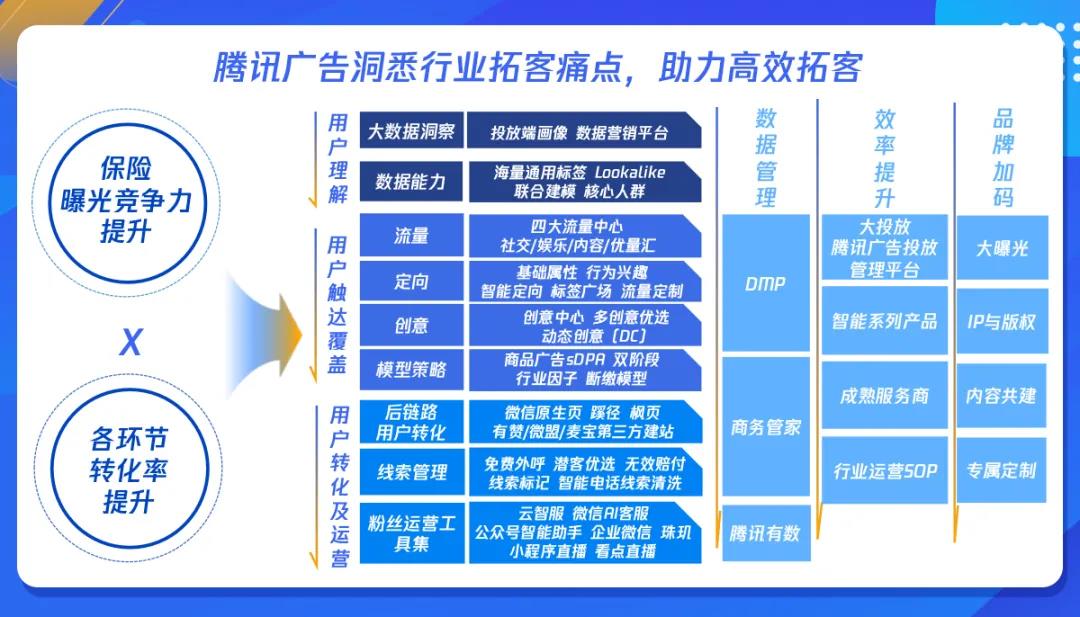

其次是在数字化营销方面,险企开始寻求更多行业外的力量。谈起数字营销,大家的认知可能还只停留在简单的广告投放层面,但实际上广告服务的范畴,不止于线上做大规模。以腾讯广告为例,在基于不同客户的业务需求提供差异化拓客方案的同时,内部沟通联结着腾讯云、腾讯安全部门、FIT、腾讯医疗、企业微信等生态伙伴,还能帮助险企加强前置风控和后端基建管理,与广告主共建更加完整的长效合作机制,全方位服务于生意的良性增长。

腾讯广告高级运营经理顾言介绍到,“行业拓客的优势链路正走向成熟化和标准化,效率和效果是首要考虑的因素,但我们也在不断探索新玩法、拓展边界,结合客户对蓝海赛道的提前布局做多元化的广告营销方案设计。比如客户想要打造年轻化、有温度的保险品牌,我们会定制一些互动式、有趣味性的广告形态,保险直播、内容互选等相关能力也在加紧孵化中”。另外顾言提到:“上一阶段可能更聚焦于如何找到保险核心用户人群、并逐步实现破圈,现阶段则更多考虑如何让广告引擎更加理解保险产品、如何从创意维度的千人千面升级为保险产品的智能推荐。”

无疑,在技术的推动下,保险行业的新生态正在逐渐形成。在这一过程中,想要完成对自身模式的一个颠覆,不光是保险行业本身需要进行数字化转型,同样需要很多行业外的力量加入进来。而探索、创新这类的词,除了意味着机遇,也意味着挑战。这时,监管出台的相关政策,将起到规范行业路径的关键作用,也与保险业未来的发展紧密相关。

那么对于险企来说,如何打造新生态呢?杨伟涛对此提到了几项核心能力:“第一就是连接能力,连接客户、连接服务的能力;第二就是融合能力,保险产品和服务之间融合的能力;还有就是品控能力。”我们期待在未来的新生态中,保险业能更好的体现协同性,为大家提供更优质的保险服务。