代理人数量、产出戴维斯双杀,行业不可能三角怎么解决?

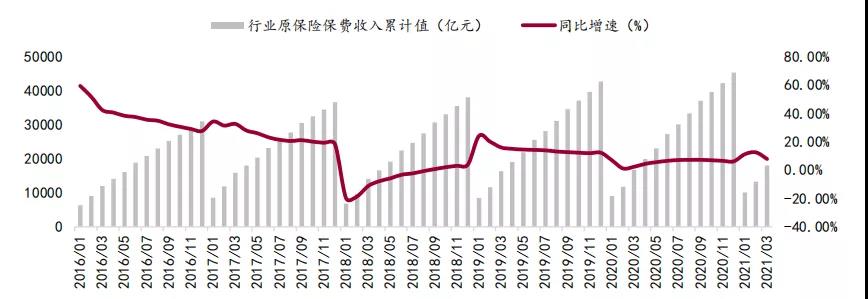

从银保监会公布的行业保费数据来看,截至2021年3月末,保险业1-3月保费收入17995.17亿元,同比增长16.7%,增速较上月有所下滑;3月单月保费收入4765.29亿元,同比-3.3%,自去年3月以来首月保费同比负增长,负债端增长乏力。

从保费构成来看,财产险1-3月保费收入2969.23亿元,同比微增0.3%;3月单月保费收入1098.72亿元,同比-1.5%,未能延续上个月的正增长态势。人身险1-3月保费收入15025.95亿元,同比+9.4%,年累计增速较上月收窄5.1个百分点;3月单月保费收入3666.59亿元,同比-3.8%。2016年以来,保险行业保费增速明显放缓。

图片来源:万联证券

但是在硬币的另一面,我们又看到了国内保险业的无限可能,我们用还不及成熟保险市场一半的保险市场渗透率完成了世界排名第二的保费规模,并且随着人均GDP10000美元的拐点到来,中国成为全球最大的保险市场将只是时间问题。

硬币的两面分别蕴藏着风险和机遇,而这些机遇注定需要将前置的风险解决掉才能实现,所以多家保险公司都开始了大刀阔斧的改革,其中对代理人端的改革最受到市场关注。

改革怎么改?底层逻辑要看清

不同于成熟保险市场中介机构占主导地位,我国保险业由代理人制度主导,并且在行业格局的影响下,未来很长时间,保险行业依旧由传统保险公司以及代理人制度主导。

但是随着经济社会和行业的发展,代理人制度也开始面临诸多困难,包括:

高脱落:2019年约900万人,行业13个月留存率不足30%

素质低:学历要求低

人均产能低:上市险企平均FYP仅约5,500元/月

组织架构金字塔状:增员易、提质难

改革已经刻不容缓,改革端走在前面的当属平安,平安早早的意识到在新时代的背景下,寿险传统模式的健康可持续发展面临巨大挑战,宏观环境、消费者需求、人口红利以及科技应用的飞跃都对保险行业的发展提出了更新、更高的要求。

于是平安最先启动了寿险改革,其中市场最为关注的就是代理人端的改革,数据上来看,截至2020年末,平安个人寿险销售代理人数量为102.38万人,同比下降12.3%;代理人渠道新业务价值429.13亿元,同比下降37.1%;代理人收入为5793元/月,同比下降8.2%。

代理人数量和产出的戴维斯双杀使得平安在过去时间保费端都极为乏力,而这背后主要是两点原因,一是平安主动进行的代理人改革,压缩队伍规模,出清无效人力,并通过单个人力的产出提升来补偿那部分出清人力带来的保费损失。其次便是疫情的干扰之下,传统的线下代理人展业模式遇到了极大的困难,尽管平安通过快速反应通过线上进行业务,短期冲击依旧不肯避免。

但即便是在这样的情况下,平安依旧在坚定的走改革之路,根据今年2月的消息透露,平安将更多考量长期利益,不会短期做激进的激励措施。未来两三年,其代理人规模有可能出现平稳甚至下滑状态,但有助于其代理人素质提升及高素质队伍建设。

无独有偶,太保也走上了跟平安一样的道理,太保管理层在过去几个月中不断重申了公司坚持改革寿险业务的决心。具体而言,改革聚焦于提升代理人质量,提升代理人队伍的产能和稳定性,告别过往以代理人数量扩张推动业务增长的模式。此外,太保董事会改组并引入多位市场人士,商议建立核心员工激励机制等举措让投资者看到了管理层市场化改革的方向和决心。

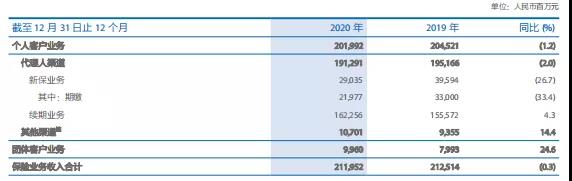

跟平安一样,太保在2020年的代理人数量以及新保业务也经历了下滑。其中月均代理人数量从79万人下降至74.9万人,新保业务收入从395.9亿元下降至290.4亿元。

数据来源:太保2020年年报

在过去的一段时间,保险科技赛道成为非常热门的一条赛道,2020年全球保险科技领域发生377笔融资交易,全年累计融资总额达71亿美元,创历史新高。与2019年相比,保险科技领域融资总额增加了12%,交易量增加了20%。

天量融资,新产品层出不穷,我们也确实看到不少保险科技公司真真切切的在帮助这个行业进步,但正如那句话所说的:有时候跑的太快,真的需要回头看看。

实际上,寿险消费相当意义上还是“反人性”的。固然越来越广泛的互联网教育和应用可以让客户理性地用技术手段实现基本的自我保障配置,但对于较复杂的长期型保障,客户虽然一般意义也有所认可,真正促成当期消费时,代理人与客户的长期陪伴与沟通基础依然十分必要。

为什么友邦总是能够获得更高的市场估值,让消费者愿意接受它看似更贵的产品,原因就在于友邦强大的代理人服务体系以及品牌溢价,而品牌溢价往往就是来自于代理人高质量的服务,所以我们才看到一贯与友邦对标的平安要花如此大的代价和精力进行代理人渠道的改革。

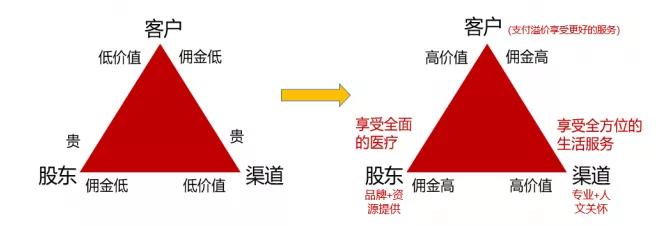

不可能三角如何解决?看友邦的做法

在传统的保险销售中,保司股东、客户、渠道会存在不可能三角,即股东想要追求足够利润的产品,才能给公司创造更高的价值,而代理人则需要佣金更高的产品,销售起来更有动力,

保险客户则需要价格便宜且性价比高的产品。

不可能三角的背后也有着非常清晰的逻辑:

股东:经营理念分化明显,一类是仅仅希望能销售高价值的产品, 忽视客户的体验,另一类是粗放的短期经营思维,忽略对客户和公司的长期主义;

客户:对产品的认知不够,仅仅关注价格(性价比),不关注产品本身的责任描述,存

在很多概念的混淆;

渠道:整体素质偏低,急于求成,没有真正了解产品以及客户的需求,为了“卖”而卖,使得客户体验和口碑较差,只能沦为“自保--变现亲情--脱落”

针对这样的现象,友邦在改革之中,主要是从渠道和客户两端率先入手,同时不断布局服务链,同时也寻找了精准的客户需求来匹配公司的供给,提升客户对“保险产品性能”和性价比的深刻认识,比如往往对人的关怀是无价的,通过上述战略的落实,很好的打造了极佳的用户口碑和品牌效应,形成了良好的正向循环。

图片来源:招商证券

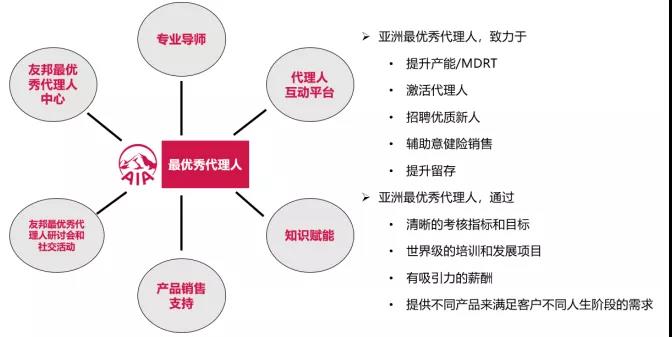

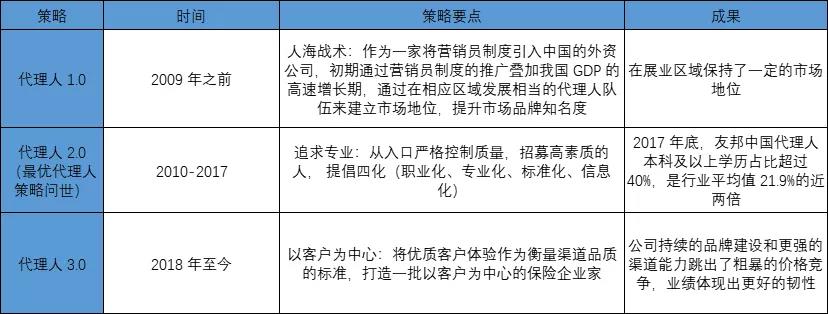

在这个过程中,代理人素质的提升是最为关键的,友邦早在2010 年底在中国大陆地区推出“最优秀代理”制度,并于 2011 年推广到多个地区,形成了良好的区域示范效应,主要的策略包括从入口到过程全方位的进行筛选和管理,入口端提高准入门槛同时匹配较高的新人津贴提升吸引力、过程中对日常经营和管理进行严格追踪以及提供专业和全方位的培训支持。

图片来源:招商证券

最优代理人策略如何落实,可以参考友邦中国的代理人发展历程,友邦中国从2010年开始贯彻总部的最优代理人策略,依次提出代理人2.0和代理人3.0的策略, 持续进化代理人的“内在要求”,匹配着公司具有竞争力的产品服务,不断打造出一套客户信赖的全流程服务体系,铸就了公司极深的护城河。

图片来源:招商证券,保观整理

从改革的结果来看,友邦无疑是成功的。这里我们来观察新业务价值率和继续率。由于友邦奉行长期主义,以销售保障类产品为主,持续耕耘高价值产品,使得公司的新业务价值率持续提升,也就是我们所说的保单质量比较高,而平安在2020年新业务价值率为33.3%。

图片来源:招商证券

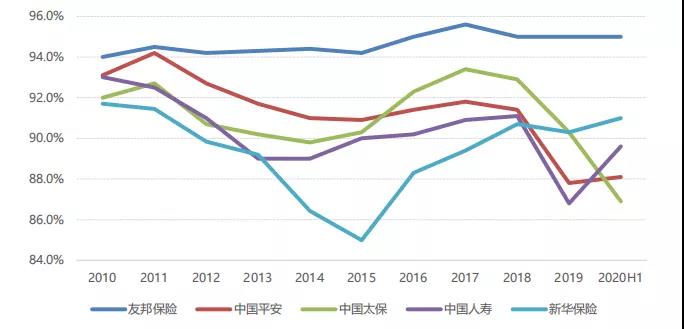

除了死亡率、疾病发生率之外,对于寿险业务的盈利而言,另外一个特别重要的指标即为保单继续率,众所周知寿险业务由于其缴费期的长期性,叠加首年保单高额的销售费用,保单在保单初期其实是不赚钱的,真正的贡献利润是在保单后期,故保单是否能存续至保单后期变得至关重要。保单的继续率高低取决于公司的客户服务能力、代理人的素质等,友邦近十年的继续率也领跑内地保险公司。

图片来源:招商证券

不得不说的是,友邦在代理人渠道的改革是超前的,领先内地保险公司在十年左右,而这样的探索也给了内地保险公司现今的改革充足的经验。

改革路充满艰辛,但依旧向前

平安和太保对于这次改革的艰辛是有预期的,但依旧是这样,改革的难度依旧超出了很多人的预期。以平安为例,平安集团联席首席执行官陈心颖依旧在2020年业绩发布会上表示:“这次深化改革,是30多年来做过的最广、最复杂、最深的改革,难度比我们想象得还要难。”

从改革的进度来看,陈新颖表示:“改革是一个长期的过程,2020年花一整年时间建设顶层设计,2021年会一个个营业部,一个个代理人去推广。预计全年才能够逐步推广完成,新业务价值也应该会呈现正增长。但要等到2022年,等整个改革推广完成,才会看到真正全部的效果。”

平安股价走势,图片来源:同花顺

太平股价走势,图片来源:同花顺

市场也对平安和太保改革的不确定性做出了充分的计提,平安、太保股价今年已累计下跌15%和8.8%,远远跑输同期大盘。

平安今年一季度总保费同比负增长5.45%,细分来看,其中财险661.75亿左右,同比下降8.84%;寿险1663.97亿左右,同比下降4.49%;养老险78.18亿左右,同比下降6.86%;健康险33.85亿左右,同比上涨29.15%。太保寿险则是实现原保险业务收入分别为954.17亿元,同比增幅分别为3.89%。

而整体保险业今年一季度累计实现原保险保费收入1.8万亿元,同比增长7.79%,较去年同期增幅提高5.5个百分点,两家寿险业务均跑输保险市场大盘。

不过换个角度说,最近几年保险行业整体保费的增长确实遭遇了一定的困难,人海战术难以为继,所以越早进行转型,就越能享受到经济增长带来的行业红利。

作为行业领头人,平安的这次转型会影响到未来十年甚至二十年的国内保险生态,所以对于平安的寿险改革,行业需要对其保持耐心和信心。