上市险企代理人规模狂降36.2%,代理人队伍现状究竟如何?

最近两年,保险行业处于改革的浪潮之中,新冠疫情的冲击让这场改革显得尤为艰难,2021年保险行业原保费为4.49万亿,同比下降0.79%,大背景不景气,各大上市险企也都出现了不同程度的业绩下滑。

其中代理人队伍的不断萎缩是导致行业保费下降的重要原因,过去一段时间保险行业的的数字化程度不断提高,但是在我国保险行业的基本面下,大额的寿险保单依旧是“人”卖出去的,事实上过去很长时间保险公司保费规模也跟其公司的代理人数量高度相关。

根据银保监会发布的《关于2021年底保险公司销售从业人员执业登记情况的通报》,截至2021年12月31日,全国保险公司在保险中介监管信息系统执业登记的销售人员641.9万人。代理制销售人员数据与上年末的842.8万人相比,减少252.1万人,同比下降近30%。

尽管30%的人力下降中有不少是保险公司主动清虚落后产能,但这个下降幅度依旧大超预期,所以也就带来了去年全年行业的保费衰退。

最近上市保险公司年报基本披露完成,我们也根据年报研究了各家公司代理人队伍的现状,以此来透视整个保险行业。

代理人规模快速缩小,短期内拐点未现

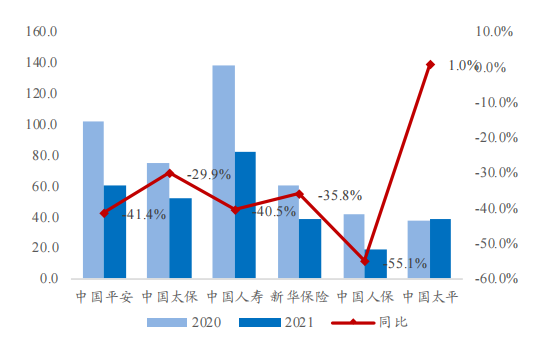

根据年报披露,国内六家主要上市险企的代理人规模下降164.7 万人至 290.5 万人,同比下降约36.2%

国内上市险企代理人规模(2020-2021)

具体来看,人保在代理人规模下滑比例上位居第一,达到55.1%,这意味着在过去一年人保的代理人队伍直接缩小一半,平安下滑比例位居第二,为41.4%,国寿,新华,太保分列三、四、五名。

值得一提的是,太平代理人在去年全行业队伍萎缩的环境下完成了正增长,实为不易。数据显示,截止2021年末,太平人寿个险代理人人力规模38.5万人,较2020年同比正增长1%。

太平人寿总经理程永红在业绩沟通会上表示,太平人寿在困难时期能够实现寿险代理人正增长主要得益于“坚持让队伍活下来活得好”这一理念。公司在绩优端通过开局产品、养老社区以及家办等配套资源推动百万人力达成。在新人与基层主管端通过出台新《基本法》推动利益下沉,改善基层人力生存状态。

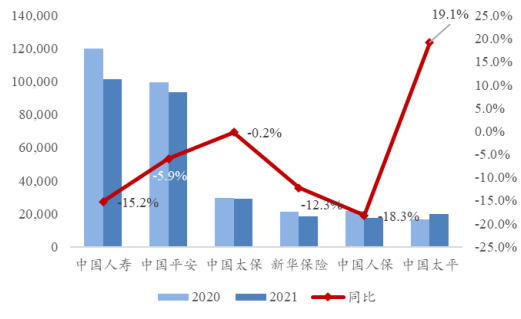

回到行业,渠道人力的快速下滑带来的是保险公司新单增速的下滑,除去太平以外的五家上市险企新单增速均为负数,即逆增长。

六大上市险企新单增速

从大的行业趋势来看,代理人队伍规模下滑的速度还未迎来企稳,保险行业的2022开年,依旧承压。

人力数量考核要求放低,保质、提质成关键词

数量超预期下跌,想要新增的保费尽量少跌,只能提高代理人的人均产能,更高的人均产能意味着代理人素质能力的全方位提高,核心人力要稳住。

3月28日,中国太保召开2021年度业绩发布会,太保寿险总经理蔡强表示,这一次职业营销员的转型,第一个就是不再考核人头数。从监管部门的报告里面能看到,各家险企的人头数都在大幅下滑,这不是太保寿险关心的,太保寿险关心的是核心人力。

这是一个非常重要的信号,因为在过去一段时间,保司们确实已经在逐渐接受人力下滑的现实,也在主动的进行落后产能的淘汰。但还是基于那个大逻辑,国内的大额保单终究还是“人”卖出去的,人力的过度下滑会直接冲击到保费情况,所以保司对于代理人团队的规模,很难完全放弃考核。

但太保的新动作让我们看到了不一样的东西,即放弃考核人头数,关注核心人力。

事实上,这样的动作是有迹可循的,2021年初,太保寿险正式发布“长航行动”,“长航行动”明确提出了“一优、两稳、四新”的未来战略目标,即瞄准客户体验最优,追求价值稳定增长和市场地位稳固,力争渠道多元化实现新突破、大康养生态迈出新步伐、数字化建设取得新提升、组织人才发展踏上新台阶。

而想要完成生态体系的建设,增强队伍战斗力,就一定要找到合适的代理人,中国太保的目标代理人画像为例,需要具备五个特征:相信保险;有企图心;自律;利他;有韧性。从2021年上市险企月人均新保保费维度来看,太保增速为42.3%,位列上市险企第一,改革初见成效。

可以预见的是,未来的保险代理人应当是能够满足客户需求的人,基于客户的个性化需求匹配合适的产品和服务,而并非通过掌握销售话术和技巧以信息不对称为优势进行强制销售,这也是过去两年保险公司一直在做的事情,即努力提高代理人的素质,保险业的未来也一定是一条专业化的道路。

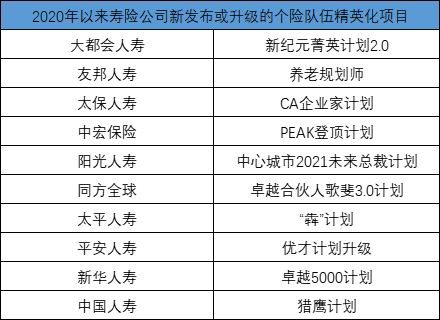

各大保司推出的个险队伍精英化项目

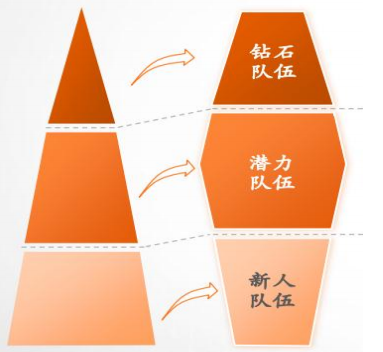

作为改革的先行者,平安寿险实施代理人队伍分层精细化经营,结合数字化赋能,推动队伍结构向 “纺锤型” 优化。

具体来看,平安寿险将代理人队伍分成三层,大力培养钻石队伍、稳步提升潜力队伍、发展优质新人钻石队伍方面,2021年钻石队伍人均首年保费是整体队伍的4-6倍,收入约为社会职工平均工资水平的4-5倍。

未来,平安寿险将进一步培养钻石队伍,通过圈定经营管理优秀、具备发展潜力的营业部,提供高端客户及专属产品资源支持,持续扩大钻石队伍规模,提升产能。新人队伍方面,平安寿险实施 “优+” 增员升级,以优增优,严控入口,逐步提升优质新人占比;同时还实施新人经营工程,通过培训升级、政策支持和组织保障,提高新人队伍留存率。

分层、精细化、同时大量培养钻石人力拉动保费增长,一定程度上,平安人寿和太保的思路有些相仿,在队伍规模不断缩减的背景下,提升代理人素质,增强产出能力,这也是现阶段每家保司都必须要做的工作。

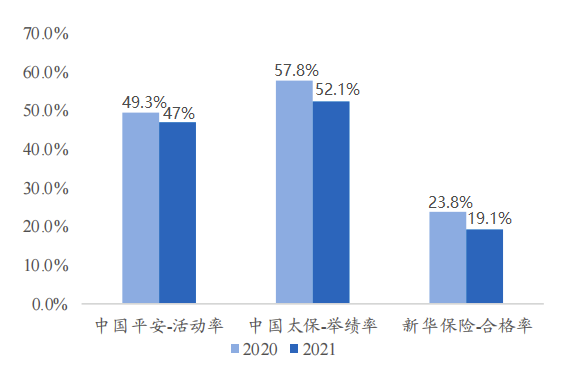

除此之外,我们也看到了人力质量增长过程中的一些困难,如活动率、举绩率、合格率等均出现下滑。

所以在人力质量增长这一块,效果已经在慢慢显现,但是想要获得长足的进步甚至全行业出现拐点,保司还需要做更多。

服务边际不断拓展,能否击中用户痛点尚需观察

事实上,在客户认知提升的背景下,我们发现客户对于保险的需求已经发生本质变化,从基于人情购买产品转变为基于自身需求为优质的产品和服务付费。随着人口老龄化、资管新规理财产品净值化,以及医疗卫生费用支付效率过低的现状,客户核心聚焦满足健康、理财、储蓄需求的产品和服务。

而当前保险公司转型的难点在于提供的产品和服务尚未完全触达到客户的核心痛点,比如,健康保障产品的杠杆过低、财富管理产品的收益不具吸引力、养老传承产品缺乏老年人最需要的贴身服务等。

因此,我们认为当下保险公司基于客户需求的产品+服务的转型将比单纯的渠道转型更为重要,即代理人的改革不应该只局限于单纯的渠道改革,更优质的服务,更能贴近用户需求的产品,才是改革的核心。

以太保为例,2021年,中国太保创新建立集团到中心支公司的四级“服务官”制度,800名管理者新添了“服务官”的身份,承担起“将服务细胞渗透到转型经营中”的重要使命;养老方面,“太保家园”初步实现“东西南北中” 全国布局,颐养、乐养、康养三大产品线落地,五“心”养老服务体系发布,养老服务内容与品质不断升级;保险产品+健康服务的重要载体“太保蓝本”覆盖全国400个城市超2800家公立医院,惠及1800万客户;成功发布首个自主研发的健康服务品牌“太医管家”,专业医疗服务能力建设迈出实质性步伐。

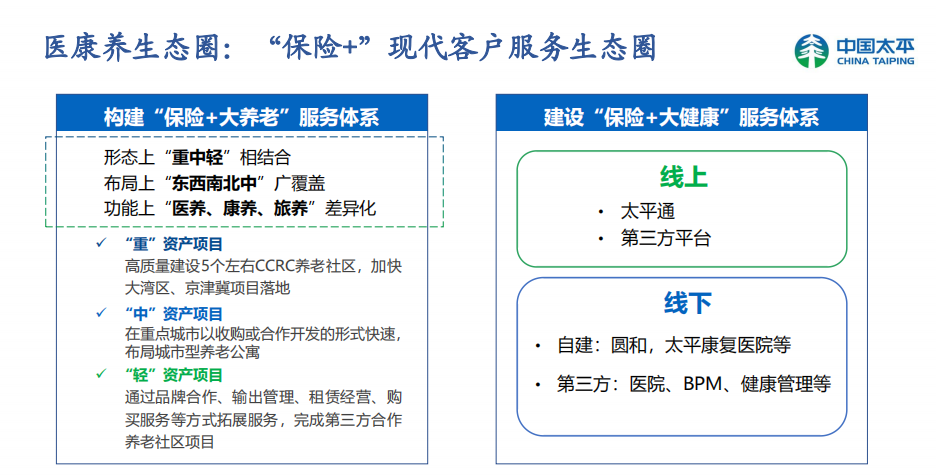

太平也在2021年年报中提到,要建立以客户为中心,以保险为主体,以投资、医康养产业、科技为支撑,形成相互促进、良性循环的产业链、服务链闭环。

目前太平旗下已经形成了“保险+大养老”、“保险+大健康”两大现代客户生态圈。2021年12月,太平医疗健康产业股权投资基金在深圳正式宣布成立,目标规模100亿元,紧密围绕保险主业,实现股权投资与保险主业的相互赋能,构建具有太平特色的“保险+医康养”生态圈。

图片来源:太平2021年财报

服务质量的提升会成为未来保司非常重要的核心竞争力。

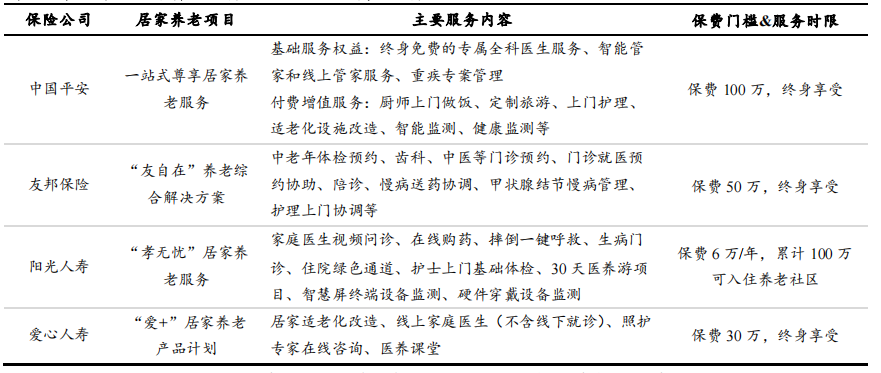

目前各家保险公司也慢慢推出了自己的居家养老项目,不同于欧美发达的保险市场,我们国家老年人口基数更大,同时经济可负担水平低,所以居家养老是更符合我国国情的模式。

各大保司居家养老项目

在过去几年的探索中,保险公司自己造养老院,卖产品的模式已经基本跑通,如果能把居家养老的模式跑通,则有可能面向更大的客群。

我们以北京人寿为例,作为一家中小型险企,北京人寿在2021年实现规模保费收入55.44亿元,同比增长33.22%。核心引擎是以需求为导向、常态化的产品创新和服务升级。

自成立之时北京人寿就坚持差异化的产品战略,锚定细分市场,结合京津冀、江苏、广东、安徽等地区的地域特点、自身渠道特点以及市场热点,应用物联网、大数据技术分析客户行为、洞察客户需求,因地制宜开发符合目标市场需求及价值要求的适销对路的产品。

如今,北京人寿已打造出一个以风险保障和长期储蓄类产品为主,叠加特色健康险、少儿客群保障、城镇化居民保障等立体化的产品体系,以矩阵之势助力客户抵御各类风险,极具普惠价值和市场冲击力。所以本质上北京人寿的快速发展动力还是来自于对市场、客户、产品的更深理解。

尾言:代理人队伍是保险公司的“核心资产”,在行业大背景不佳的情况下,保险公司开始选择迎难而上,提高代理人队伍素质,主动修炼内功是对的,我们也看到了许多保险公司落地了很多新产品、新生态,本质上是在提高自身的服务能力,扩大服务边际,但受制于疫情影响,很多落地的产品目前对业绩的贡献还不明显,我们也希望,保险公司的这些转型改革能够通过代理人尽早的带来更多业绩正反馈!