代理人跌破600万!寿险破局还是要转向数字化?

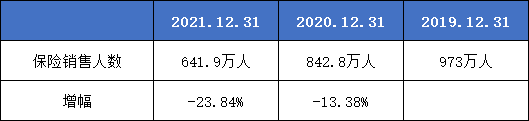

近日,银保监会发布了2021年底保险销售从业人员的职业登记情况,截至2021年年底,保险销售人员数降至641.9万人,其中代理人的数量跌破600万大关,只剩将近591万人。对于2021年的寿险业来说,在重新利用银保渠道大肆推广趸交实现“开门红”之后,仍旧一路艰难。从保费方面来看,2021年寿险业务原保险保费收入约为23572亿元,相比于2020年的23982亿元减少了约410亿元,同比降低了约1.7%。且2022年1月份上市险企寿险业务原保险保费合计约4577亿元,同比降低了约0.4%。

数据来源:银保监会

代理人数急剧减少,行业的转型迫在眉睫,同时新单保费及总保费的双双下滑都揭示了我国寿险业的困境。

寿险进入瓶颈期,代理人流失只是问题之一

寿险业增长疲软,是什么让寿险业陷入困境呢?结合近几年寿险业的表现来看,我们认为有以下几点原因。

获客难

疫情的出现加大了代理人线下获客的难度。疫情严重,各种见面会等线下活动都难以开展,代理人必须在线上和客户进行沟通服务,所以很多并不具备线上获客技能的代理人的保险业务全都停滞不前,同时对于缺乏数字化能力的一些公司在疫情期间线上获取新客户也十分困难,只能依靠部分老客户。而在疫情导致市场经济不景气的大环境下,许多客户都面临着被裁员的风险,保险作为“非必要”消费品需求不断下降。

转化低

寿险通常保障时间相对较长,保险费用也相对较高,所以大多数客户在购买寿险时会对多种产品反复分析对比,转化周期较长,如果代理人仅靠一两次的线上沟通或者面对面交流,在专业技能不足的情况下并未及时跟进,基本很难达成合作。

保险销售的难度增加,代理人出现了严重脱落,同时增员也变得更加困难,2021年底保险公司从业人员登记的641.9万人中,人身险销售人员约为472.8万人,财产险销售人员约为169.1万人,整体相比于2020年年底保险公司从业人员职业登记的842.8万人减少了超过200万人,相比于2019年年底高峰时期的973万人减少了超过330万人,降幅约达34%。

又由于保险公司通常采用的都是“金字塔”模式,层级多,处于顶端的代理人可以通过不断地发展团队间接获得较高的收益,所以执着于不断扩大自己的团队是大多代理人采用的营收模式,他们希望不断有新的代理人加入从而实现新业务价值的增长,但许多线下的团队培训均不足,不论是在专业能力还是在职业素养上等问题上都有所欠缺,且据了解2021年年底登记的保险销售人员学历在大专及以上学历的占比仅有38.5%,所以综合来说保险代理人在面对不同客户时很难为客户提供符合客户要求且个性化的方案。

渠道窄

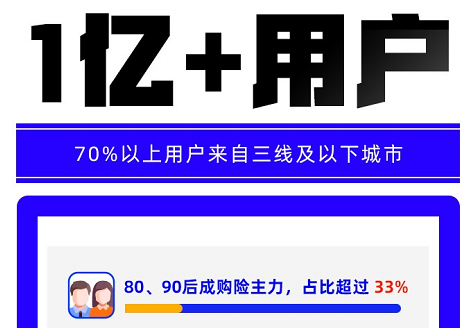

且现如今消费主力军已经逐渐从60、70后转向从小接触互联网的80、90后,消费习惯完全改变,据水滴保统计,2021年1亿多的保障客户中80、90后购买保险的比例超过了33%。

来源:水滴保2021年终总结

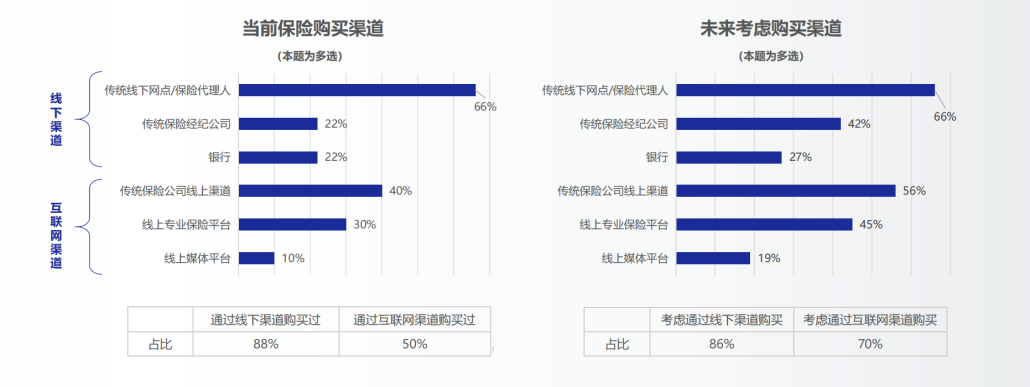

相比于线下收集信息,他们更倾向于自己在互联网上查找资料并做出判断,所以保险公司传统的销售模式、销售渠道、代理人的专业度等已经不能满足现如今大多数消费者的需求,据元保发布的互联网保险报告,当前通过互联网渠道购买保险的占比为50%,未来可能增加至70%,如果代理人一直通过传统的线下销售渠道而不顺应市场的变化,保险销售只会难上加难。

来源:《2021年中国互联网保险消费者洞察报告》

产品同质化

在之前寿险创新的文章中我们也提到过寿险产品同质化的问题,目前市场上产品的投保人群及保险责任大致相同,不能满足不同的消费人群,并且在服务上也看不出差异,整个寿险业的竞争维度相对来说较为单一,这让各保险公司的竞争变得相对激烈,也收到了更高要求的挑战。

总的来说,经济不景气的情况下寿险业面临最核心的问题就是有效获客,那么该如何突破困境呢?其实国内多家公司已经有所尝试。

突破困境:寿险改革还是要指望数字化?

对于寿险业的获客难题,许多行业大佬包括水滴保险商城总经理杨光、前平安保险集团首席保险业务执行官、现懂保汇董事长兼CEO陆敏等都表示数字化转型才是唯一答案,互联网保险平台或许能给出现存问题的解决方案。

比如中国人寿以科技创新为重点,不断加大研发投入,确保线上销售、服务、产品、理赔等环节更进一步发展。中国人寿融合科技升级了其服务平台,为客户提供了智能人工在线咨询服务,同时还升级了平台的服务知识库,在线客服可以在第一时间了解到近4万条知识,提升了在线客服解决客户疑问的效率,从而也提升了客户的满意度,给客户提供到更加便捷的智能服务。

而平安人寿则将数字化应用于提升代理人的专业性及产品的差异性。平安人寿研发了一系列的数字化工具,用于赋能代理人的日常管理及培训,这使得代理人的工作开展地更加标准及专业。同时平安人寿利用数字化提升了数据体系的精准度,对于客户需求、产品设计、业务员行为等有了更具体的分析,为客户提供了更加个性化的服务。在服务上,平安人寿也开发了智能核保、理赔等功能,将数字化也融合到运营上,提升效率的同时也为客户带来了更优质的体验。

但目前大多数保险公司的数字化转型,特别是线上服务也还仅仅处于较基础的功能,对于更深入的线上服务还未触达。目前国外也有许多依靠线上服务提升客户转化率的保险公司,且转化率远高于我国,他们又是如何操作的呢?

事实上,国外许多公司都选择和Ethos、Breathe Life等专业的第三方数字化公司合作来实现其自身的数字化转型,那么这些公司又是如何帮助寿险公司完成其业务目标?

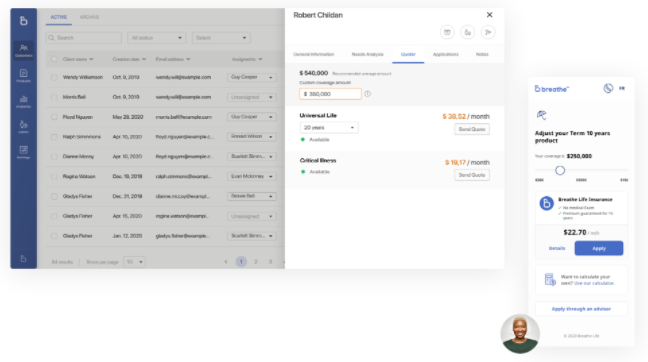

以Breathe Life为例,Breathe Life提供了一个人寿保险混合分销的平台,利用强大的保险行业和B2C的专业知识,旨在改变人寿保险的分销流程,以一种无缝的方式来分销由顾问、客户或两者混合的人寿保险产品,实现Breathe Life现代化的端到端平台与客户的现有系统无缝集成。

寿险公司的数字化转型通常是为了解决其业务目标,而Breathe Life平台的模块化和灵活性正好满足了这一需求,让保险公司访问到强大的数据分析的同时还能为消费者提供现代购买体验,并建立长期的信任和忠诚度,为保险公司提供了解决其业务目标部分或全部的解决方案。

那么Breathe Life具体是如何工作的呢?

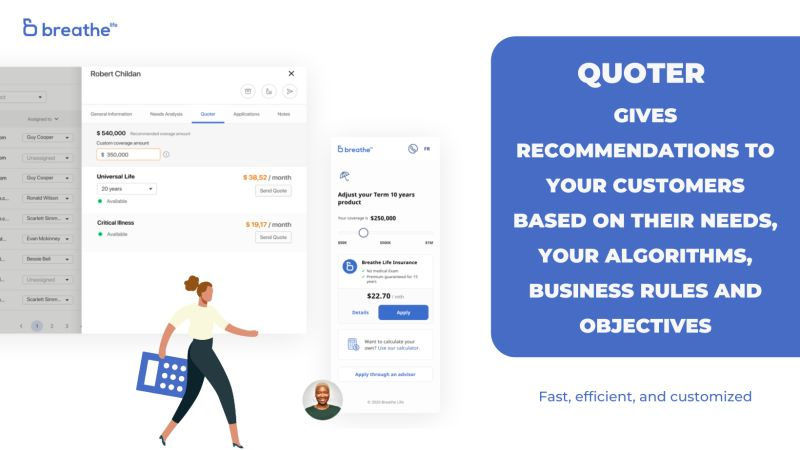

Breathe Life通过Quoter、eApp和Policy Delivery,从需求分析中来管理潜在客户、客户及人寿保险应用程序,从而提供现代分销体验。

Breathe Life根据客户需求、算法结果、业务规则和目标获取产品的推荐,并建立、调整和发送单一或多产品的保险报价,让客户能够轻松选择适合自己需求的产品,客户也不需要重新输入任何信息就可以将报价转换为现代电子应用程序和顾问工具,所以寿险公司可以通过Breathe Life内置强大的人工智能提高转化率和投放率。

Breathe Life还利用移动优先和响应式设计的自定义登录页面,用来创建、导入、过滤并吸引潜在客户,跟踪从潜在客户到客户的进度,帮助保险公司寻找追加销售和交叉销售机会,并在整个销售过程中远程与潜在客户或客户进行互动,促成交易。

疫情的发生让保险线下销售变得十分困难的情况下Breathe Life 为整个行业带来了新的方式去销售产品及服务,Breathe Life也用强大的数据和分析能力为险企轻松实现业务增长的同时还强化了其获客能力。

整体来看,目前寿险公司的数字化创新主要体现在产品设计、线上获客、优化服务、提升效率、提高客户转化率等方面,寿险数字化转型势不可挡。并且随着转型的深入,在数字化道路上的竞争必定是异常激烈的,国内大型的寿险公司或许可以逐渐培养相关技术与能力,但中小型保险公司在时间、资金、设施等方面可能很难“复制”成功并顺利转型。

适应数字时代对保险公司来说既是当务之急,也是与客户重新建立联系并建立更牢固长期关系的重要机会。保险业必须抓住机会,以有意义的方式进行创新,快速触及消费者并从中获利。无论是大型或是中小型保险公司都可以考虑和像Breathe Life一样专业的第三方数字化公司进行合作,节省时间抓住当下的转型红利,对于国内整个寿险行业的转变,我们拭目以待。