国内寿险哀声一片的时候,美国寿险销售又创纪录了...

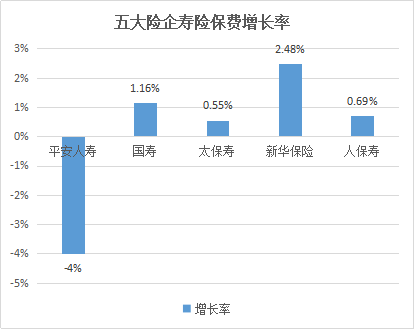

近日,各大保险公司都陆续披露2021年业绩。从整体数据来看,不得不说国内寿险行业仍然在经历困境。从中国人寿、平安人寿、太平寿险、新华寿险和人保寿险五家公司合计实现的保费收入来看,2021年保费收入约15469.62亿元,同比微降0.4%。具体到各家公司,则是呈现出四升一降的格局,平安人寿保费下降4%,国寿、太保寿、新华保险以及人保寿的增长率分别为1.16%、0.55%、2.48%和0.69%。尽管增长,但是增长率方面仍然只是较低的个位数,和国外动辄两位数的增长相比,则相形见绌。

国内寿险行业惨淡的背后,必然和正在进行的寿险改革以及目前严峻的经济形势有关,但是同样的一种状况,是障碍,也有可能是机遇。在我们愁于业绩惨淡的同时,同样经历疫情重创的美国寿险市场却迎来了惊人的好消息,研究机构LIMRA的数据显示,2021 年上半年美国寿险保单销售增幅为1983年以来最高,售出的保单总数增加了8%,与此同时保费也实现了两位数的增长。

美国寿险市场:增长强劲,一派繁荣

保费与保单:各季度增长接连创纪录

无论从哪个方面来看,美国寿险市场都取得了不错的业绩。LIMRA的季度数据显示,2021年每个季度,美国寿险市场的增长都创下记录。

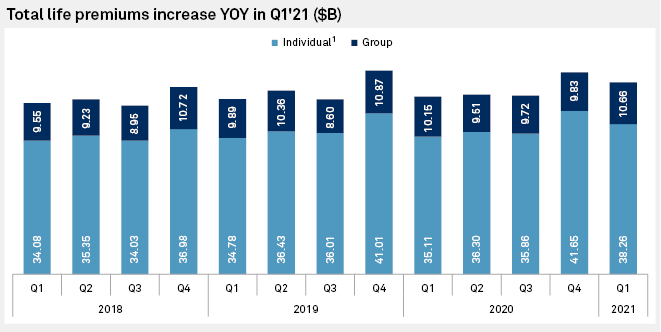

一季度,美国寿险总保费创下2018年以来的最高增长记录,寿险总保费收入为489.3亿美元,较上年同期的452.6亿美元增长8.1%。其中,个人寿险保费同比增长9.0%,从351.1亿美元增至382.6亿美元,团体寿险保费同比增长5.1%,从2020年第一季度的101.5亿美元增至106.6亿美元。保单数量方面,个人寿险保单销量的增长是自1983年以来的最高季度。

2021 Q1 保费数据 来源:LIMRA

二季度延续了一季度凶猛的增长势头,寿险总保费增长21%,是自1987年第三季度以来的最大同比增幅。与2020年前六个月相比,2021年上半年的总保费增长了18%。

第三季度,美国寿险的年化新单总保费增长18%,连续第三个季度实现两位数增长,保费增长率达到了自2007年第三季度以来的最高水平。虽然整体保单销售与去年同期持平,但到2021年三季度为止销售的保单数量比2020年前三个季度增加5%。

产品层面:可变万能险成宠儿

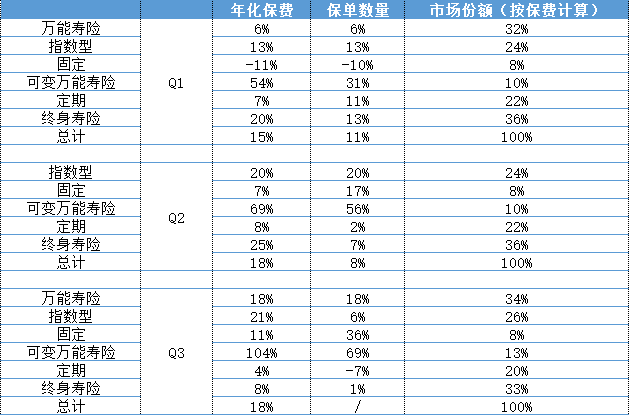

个险产品中,可变万能寿险一路领先,成为所有产品中增长最惊人的。2021年一季度,这一险种的年化保费增长了54%,二季度的增长率为69%,三季度的增长率更是达到了104%。前九个月,可变万能寿险的新年化保费增长了78%。第三季度市场份额为13%,比一年前高 5个百分点,几乎是疫情前水平的两倍。

LIMRA的相关负责人指出:2021年可变万能寿险的销售额非常可观,低利率、强劲的股票市场和近期税法 (IRC 7702) 的变化让这一产品对消费者更具吸引力,推动了过去几个季度的增长。

除此之外,其他产品也实现了强劲的增长。其中,终身寿险的年化保费在一季度增长了20%,市场份额为36%,二季度,这一产品的年化保费增长了25%,保单数量增加5%。到了三季度,终身寿的保费增长有所放缓,增长率仅为8%,但前九个月仍实现了17%的增长率。市场份额略有降低,为寿险总保费收入的33%。

美国细分寿险产品增长 来源:LIMRA

定期寿险的增长势头相对慢而稳,一季度的年化保费增长了7%,二季度略有上升,达到8%,三季度增长4%。市场份额稳定在22%。

万能寿险中,指数型万能寿险的增长也一直稳定在两位数。第一季度,指数型万能寿的年化保费增长率为13%,保单数量增加13%,市场份额24%。到了第二季度,保费增长率上升至20%,相应地,保单数量也增长了20%。三季度,指数型万能寿险新保费跃升21%,2021年前九个月保费增加了18%。

固定万能险年化保费在一季度录得11%的负增长,新单数量也下降了3%,到了第二季度,趋势有所扭转,这一险种的保费实现了7%的增长,保单数量更是增长了17%,但从半年来看,保费仍然是负增长。三季度,固定万能险的年化保费增长11%,前九个月的增长率仅为2%。

美国前十五大寿险公司:保费有涨有跌,总体增长喜人

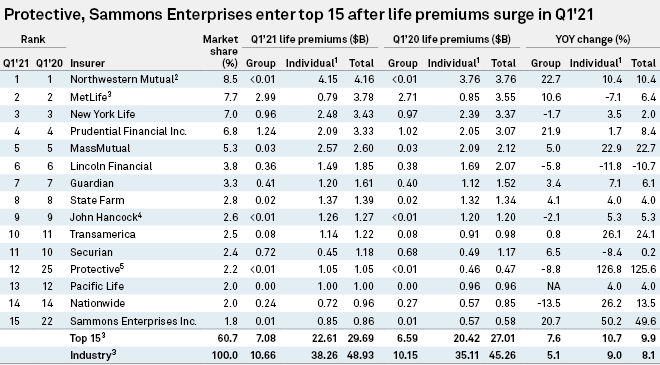

整体寿险市场上涨的同时,各家公司的业绩也在迅猛增长。从保费和市场份额来看,Northwestern Mutual Life Insurance Co.是美国最大的寿险公司,一季度寿险总保费为41.6亿美元,同比增长10.4%,该保险公司的团体寿险保费增长率也是最高的,为22.7%。

大都会以37.8亿美元的寿险总保费位居第二,比去年同期的35.5亿美元增长6.4%,但其个人寿险保费下降了7.1%。

纽约人寿、保德信金融以及MassMutual分别位居第三、第四以及第五位。纽约人寿在本季度末的总寿险保费为34.3亿美元,同比增长2.0%,而保德信金融则增长8.4%,达到33.3亿美元。MassMutual则是在个人和团体方面实现了22.9%和22.7%的增长率。

从前十五家公司的总体数据来看,Protective Life Corp.在第一季度的总寿险保费增长率最高,为125.6%,该公司的总保费为10.5亿美元,位居第12位。Lincoln Financial的个人和团体寿险保费均下降了10%左右。

增长背后:用户需求还是保险公司数字化做得好?

美国市场强劲的寿险业绩的背后,离不开众多推动因素,这其中不乏有疫情的因素和寿险行业本身的因素。

按照常理来说,疫情应当对寿险有着消极的影响,但是在美国,疫情却对寿险的销售有着积极的影响。LIMRA的2021 Insurance Barometer调查显示,COVID-19提高了民众购买寿险的意愿,31%的人表示,考虑到疫情的因素,他们更有可能购买寿险产品。

此外,相比于传统的寿险流程,消费者更加期望简便、数字化的流程。根据LIMRA的副总裁兼首席信息官Kartik Sakthivel的说法,2020年接受调查的每10名保险业高管中,有9名表示他们的客户对数字购物体验的胃口越来越大,这一趋势也持续到了2021年。

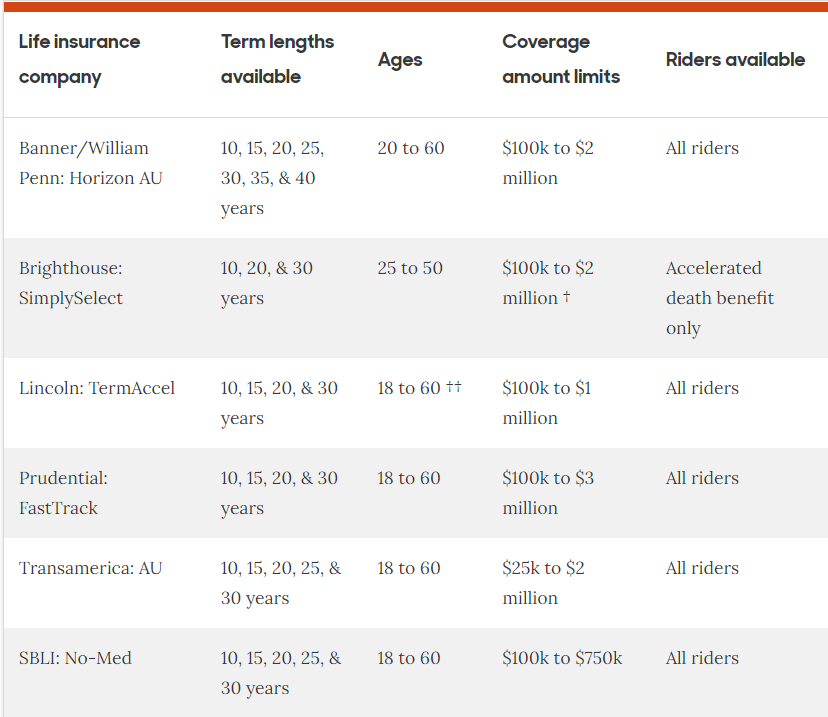

这其中,消费者对免体检的寿险产品需求更大。在疫情比较严重的背景下,美国寿险市场的一种形式是加速承保(Accelerated Underwriting),这一形式针对18至60岁的健康人群,免体检,利用现有医疗记录设定保单费率。一些提供这类寿险产品的公司和产品细节如下表。

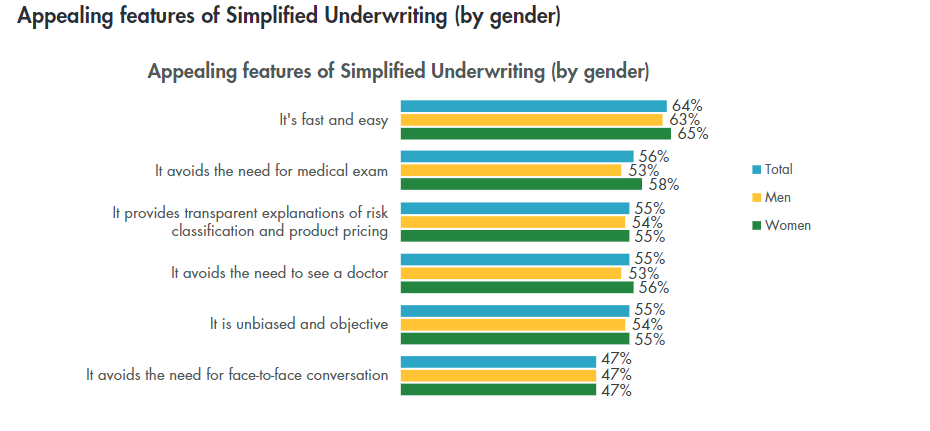

保险公司提供加速承保选项,消费者更倾向于购买寿险,尤其是对于女性和X一代的消费者来说。数据方面,保险比价平台PolicyGenius的购买数据显示,从2021年10月到2021年12月,通过Policygenius提交的申请中,约有56%是针对免体检保单的,而2021年1月到3月这一比例为26%。LIMRA的调查显示,无论是男性还是女性,他们对快速承保的态度也比较友好。在列出的多个有点当中,认可每个优点的人数比例都达到了50%左右。

快速承保特点调查 来源:LIMRA

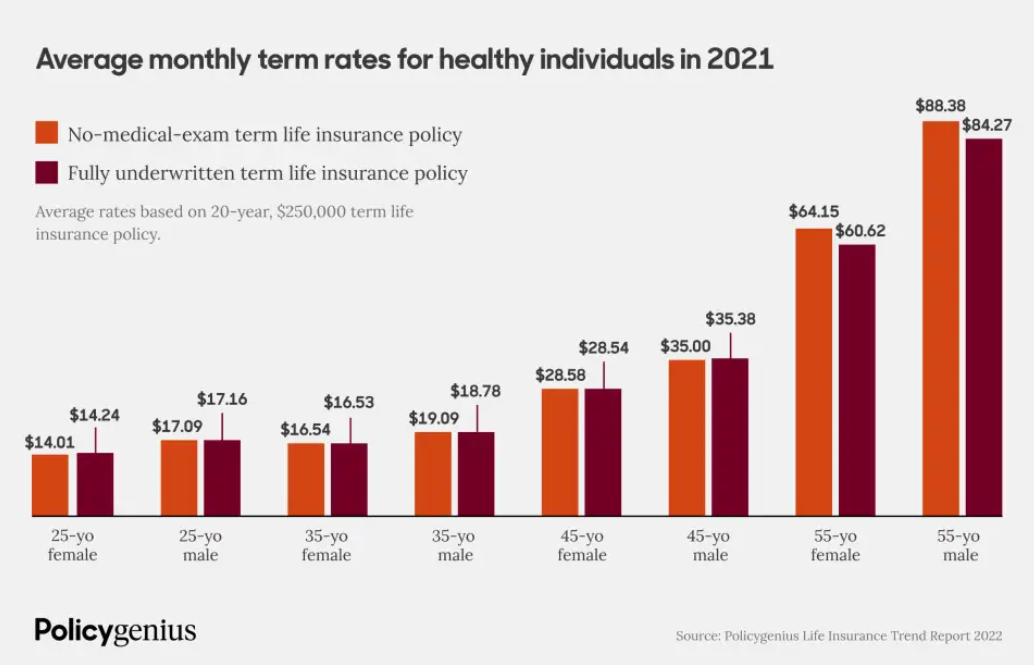

除了简化投保程序、提升体验之外,消费者偏向于免体检保单的另一个原因是保费。Policygenius人寿保险价格指数数据显示,与需要全面体检的定期保单相比,免体检定期保险的价格具有竞争力,一些申请人支付的保费甚至更低。例如,一个25岁的女性购买25万保额的免体检定期寿险保单,可以比传统保单低1.6%的保费获得保障。

免体检和传统寿险不同年龄段的保费

从图中来看,也有多个年龄段的免体检寿险费率是略高于传统寿险产品的,但相差的费率最高不超过5美元,对于年龄段处于25岁至45岁之间这种主要投保人群来说,相差则不超过1美元。这类人群一般积累了一定的财富,正处于愿意“花钱买时间”的奋斗阶段,因此,多花1美元让他们免于乘车或者驾车半小时乃至一小时去做一个体检,对于他们来说是非常愿意的。

总的来说,美国的免体检寿险产品,基本上以医疗记录和以前的赔付记录为基础确定费率,已经做到相当精细化了,不得不说这一点得益于美国电子医疗记录市场的高度发达。之前在介绍医疗信息化巨头Cerner的时候,我们提过医疗信息数据的一个用途是用于寿险的承保和风控,体现在Cerner与纽约人寿保险公司合作,在获得患者同意的情况下,Cerner将允许纽约人寿保险公司访问患者的EHR,从而借助实时的数字记录,在全美范围内快速准确地做出承保决策,同时让个人更容易申请寿险,并减轻医疗保健供应商的行政负担。

事实上,以快速承保(Accelerated Underwriting)为基础的免体检寿险产品也是美国诸多线上寿险公司发展的基础,像之前融资规模十分可观的Ladder Life Insurance以及Ethos Life倚靠的都是快速承保。它们的一个共同之处是都有大量的免体检寿险产品,这些产品往往根据患者的各类数据,如医疗数据、药品数据、信用信息等进行费率设置,从而在美国这样本身寿险渗透率就不错的市场,带来了全新的简化体验,促进了增长。

从消费者的购买意愿以及美国寿险市场上的快速承保(Accelerated Underwriting)这种形式来看,美国寿险市场的增长逻辑大概如下:美国疫情形势比较严重,消费者感受到的健康威胁也相对较大,因此在本身保险意识就强的情况下,寿险的需求得到了提升。疫情阻碍了线下渠道的正常运行,因此寿险市场基于医疗信息化等各类数据,推出快速承保这样的一种形式,满足了消费者对于寿险的需求,整个寿险市场保费得以增长。

因此,美国寿险的强劲表现是市场积累的结果,消费者意识为基础,医疗数据的体系化发展推动寿险的线上化。这一点告诉我们,整个医疗大健康市场的发展都是相辅相成的,单独地去谈论寿险数字化或者医疗信息数字化,可能看到的效果没有那么好。当每一块都发展起来了,互相促进和利用就比较自然,而带来的结果也是厚积薄发的。