平安年报点评:轻装上阵后,星星之火,必将燎原

昨晚,中国平安发布2021年年报,报告显示2021年,中国平安实现归属于母公司股东的营运利润1479.61亿元,同比增长6.1%;归属于母公司股东的净利润1016.18亿元,同比下降29%。

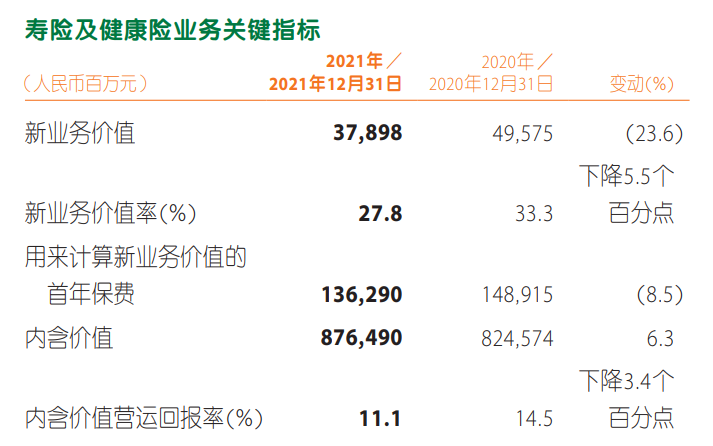

分板块来看,寿险及健康险业务方面,2021年的新业务价值为378.98亿元,同比下降23.6%,若不考虑假设调整影响,新业务价值同比下降 18.6%。年报称主要受储蓄型产品占比上升导致新业务价值率下滑,以及转型期间代理人数下滑的双重影响。

图片来源:平安2021年年报

财险方面,2021年平安产险原保险保费收入达2700.43亿元,同比下降5.5%,其中,占比最大的车险业务原保险保费收入同比下降3.7%,其中受河南特大暴雨灾害影响,车险市场整体亏损。

坦率的说,这份年报非常客观的展示出了平安目前面临的一些困境,同时折射出整个行业都处在一个比较艰难的环境,但我们也在这份年报中找到了一些积极的因子,今天我们就结合这份年报来聊聊平安,聊聊行业。

代理人下滑边际改善,企稳最重要因子仍需追踪

刚看到年报时,保观最为关注的其实并不是营收或是净利润,而是代理人数量。因为我们在之前的文章中不止一次的提过,在全行业代理人产能无法快速增长的时候,稳住代理人的数量或许是稳住保费业绩的最关键指标。

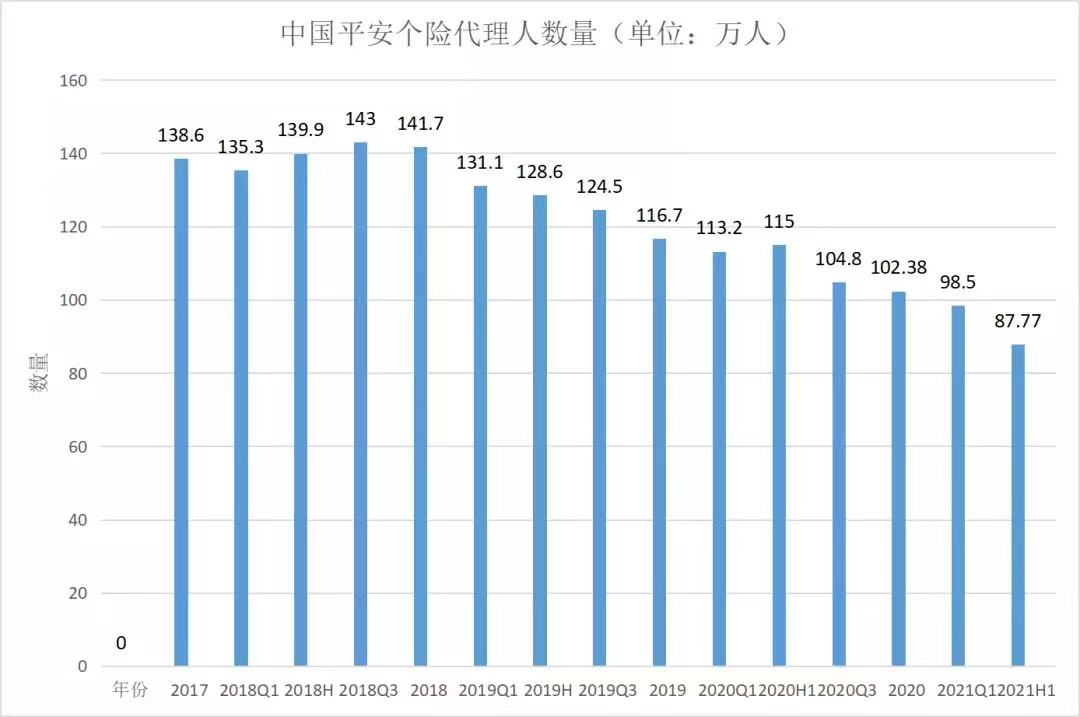

但代理人数量这一指标,依旧不容乐观。年报显示,截止2021年12月31号,平安最新代理人数量为60.03万人,同比下降41.4%。

图片来源:平安2021年年报

这个下滑的速度乍一看非常超预期,但事实上,自从2018年三季度平安代理人见顶143万人后,其数量便一路在萎缩。

图片来源:市场公开数据,保观整理

这里面的因素很多,包括平安主动出清代理人数量,还有来自外卖、网约车行业对保险行业人力的抽血,以及整个经济环境不景气下,保险作为可选消费被人们排到了后面,主动愿意买保险的人少了,那代理人的脱落率也自然而然会提高。

所以代理人队伍下滑并不是平安一家的困境,而是整个行业面临的问题。

根据银保监会发布的《关于2021年底保险公司销售从业人员执业登记情况的通报》,截至2021年12月31日,全国保险公司在保险中介监管信息系统执业登记的销售人员641.9万人。代理制销售人员数据与上年末的842.8万人相比,减少252.1万人,同比下降近30%。

回到平安,尽管代理人队伍规模确实在一直萎缩,但我们也找到了一些积极的因素。首先是截至2021年12月末,大专及以上学历代理人占比较年初上升2.4个百分点,代理人整体素质在提升,其次是2021年代理人人均首年保费同比增长超22%,产能有效提升。

另外代理人的活动率在2021年下半年有出现了边际改善。具体来看,22021年全年活动率47%,而上半年活动率为43.9%,也可以算出2021年下半年的活动率大概为51.5%,环比出现大增。

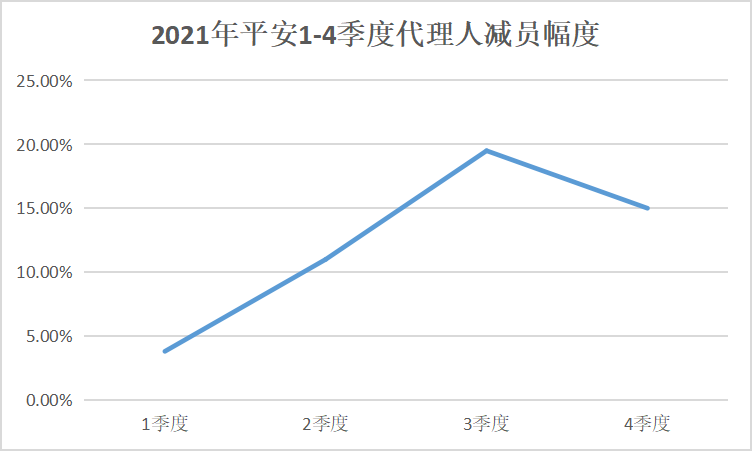

同时,从人力脱落速度计算,平安1-4季度减员幅度分别为3.8%,11%,19.5%,15%,下滑高点出现在3季度,边际收缓表示人力虽然还在下滑,但下滑的速度已经减慢。

图片来源:公开数据,保观整理

在这样的背景下,我们还是有理由相信,代理人数量是平安最重要的指标之一,数量能够企稳,整个基本盘也会随之稳定。

净利润轻装上阵,保单继续率出现边际改善

来看利润情况,利润情况主要是两个数据,营运利润1479.61亿元,同比增长6.1%;归母净利润1016.18亿元,同比下降29%。保险公司由于有大额的投资,难免每年有一些非常规的利润波动,去除掉非常规的波动能够更好的反应公司的经营情况,而这就是营运利润的出处。

2021年营运利润和归母净利润之所以出现400多亿的剪刀差,主要原因在于平安在去年充分计提了华夏幸福的资产减值。对于华夏幸福这笔投资我们之前也探讨过不少次了,总体来说平安对于这笔投资的处理是非常果断的,坏的一面是导致2021年的归母净利润出现了不小的下滑,好的一面则是2022年平安可以轻装上阵,业绩压力更小。

同时营运利润方面,平安2021年同比增加6.1%,而这个数据在2020年是4.9%,出现了一定的边际改善,同时在净利润方面,我们相信轻装上阵的平安在2022年也会迎来非常不错的改善。

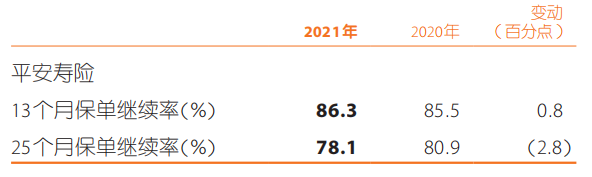

在具体保单业务上,2021年,平安寿险13个月保单继续率86.3%,同比上升0.8个百分点,25个月保单继续率78.1%,同比下降2.8%。

图片来源:2021年平安年报

在2020年,13个月保单继续率85.5%,同比下降2.3%,25个月保单继续率80.9%,同比下降6.2%。说明平安寿险13个月保单继续率已经扭转了下滑的颓势,重新开始增长,而25个月保单继续率下滑速度减缓,出现边际改善,平安寿险也表示将持续推进服务式续收,运用科技对续期困难保单进行前置服务、精准续收,提升续收效能。

寿险改革任重道远,产品改革“两条大腿”待发力

这两年平安内部最重要的事情一定是寿险改革,平安的寿险改革最重要的两条线,一是代理人改革,二是产品改革。

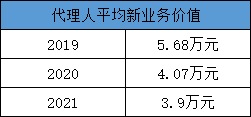

代理人改革方面,最重要的是清虚人力,淘汰大量的落后产能,提高代理人人均新业务价值,目前来看这一效果还不明显,数据上来看,2019-2021三年间平安代理人人均新业务价值分别为5.68万元、4.07万元、3.9万元。

图片来源:市场公开数据,保观整理

好的一点是边际下滑开始改善,坏的一点是真正的拐点还没能出现,而这背后的原因也很多,除去代理人改革效果不及预期外,消费不振的大环境也不能被忽略。

同时在产品改革上,“保险+健康管理”和“保险+养老”,这两条腿承载了平安产品端的升级。

健康管理方面,2021年2月,平安寿险重磅推出 “平安臻享RUN”,匹配主力重疾险产品,为客户提供健康管理、慢病管理、疾病诊疗等场景下的12项核心健康管理服务,给予客户全面暖心守护。为满足客户的差异化需求,“平安臻享RUN” 包含乐享RUN、尊享RUN、尊享RUN PLUS三个层级的服务体系,并于2021年第三季度再度升级,为客户打造“省心、省时又省钱” 的健康服务体验。截至2021年12月末,“平安臻享RUN” 已覆盖超2,000万平安寿险的重疾险保单客户。

养老业务上,2021年第三季度,平安发布“平安高端康养2.0”,升级服务体系,聚焦养老客群常见痛点,构建康养服务针对性解决体系。“居家养老”方面,平安将依托集团 “金融+医疗” 生态资源积累,通过搭建覆盖客户全生命 周期的一站式服务平台,形成 “线上+线下”、“终身专属管家+养老服务” 闭环,覆盖医、护、财、养等10类养老场景服务。

从具体的数据来看,截至2021年12月末,平安寿险活跃使用医疗健康服务的用户量约4980万,其中37%已成为平安寿险客户,规模稳步增长;2021年,平安寿险近30%的新增客户来自活跃使用医疗健康服务的用户,占比逐年提升。同时,平安通过医疗建康服务提升客户的黏性与价值,近30%的平安寿险客户使用了医疗健康服务,占比逐年上升;活跃使用医疗健康服务客户的客均保费、客均加保率分别为不使用医疗健康服务客户的1.4倍、2.4倍,客户价值贡献较为显著。

总得来看,健康业务对于平安的寿险业务目前是呈现正反馈的,我们也期待,健康和养老这两个产品策略能给平安带来更多的业务增量。

尾言:在昨晚平安发布年报后,我们听到了市场上非常多的悲观的声音,诚然,这份年报确实透露出平安目前面临的困境,也折射出了行业性的许多问题。

但当我们结合时代的大背景去看这些问题,其实并不需要那么悲观。平安作为行业改革的先行者,碰到了百年一见的疫情,经济增速开始放缓,这样的困境偶然中带有一些必然,如何突破才是最重要的,而平安年报中那些积极的因子则是黑暗中的一丝火花,星星之火,也必将燎原。

人海战术的时代红利已经过去,保险业不能继续在过去的模式里打转。改革,是被动,更是主动,只有找到一条更高效、更专业的道路,国内保险业才能迎来再次腾飞。