平安系上市公司年报点评:拨云见月,增长可期

中国传统保险业快速发展的同时,各大保险公司也在积极探索数字科技化转型。

从2013 年,平安提出“科技引领金融”的战略。到2017 年,中国平安正式确立了“金融+科技”的双驱动生态战略,这意味着平安将从“资本”驱动型向“资本+科技”的双驱动模式转型。

随着数字化转型的不断推进,平安已孵化出金融壹账通、陆金所、平安好医生等科技独角兽,并将平安银行和汽车之家业态融入其中,不断向内外赋能,探索业务的边界。

如今九年已过,中国平安也于3月17日发布2021年年报,财报显示,平安持续探索创新商业模式,加速推进业务拓展,实现科技业务总收入达992.72亿元,同比增长9.8%。

那么,平安在科技业务取得增长之下,反哺到旗下其他上市公司又表现几何呢?平安的生态策略是否还在正轨?

平安银行—中国平安的基石

银行业务俨然已成为构建中国平安聚集资金、撬动杠杆的重要支点。

银行业务直接面向大众群体,直接给平安保险业务带来了海量的资金和客群,就像源源不断输送现金的永动机,为平安保险业务提供核心支撑。有了资金、有了客户,更有了杠杆,才有了中国平安去撬动更多可能性、发力科技、构建生态的资本和机遇。从这个角度来看,平安全面发力银行的战略转型,也正是向中国平安直面终端客户的初心和基因的回归,这是一次回归本源的战略协同。

那么,2021年中国平安上市银行业绩如何,能否给其生态模式提供长久保障?

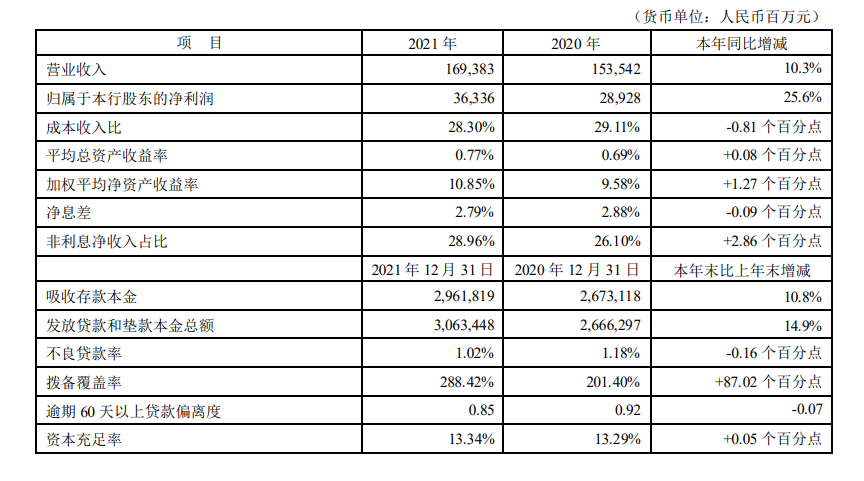

首先从经营效益来看。最新财报显示,2021年平安银行实现营业收入1693.83亿元,同比增长10.3%,连续四年实现两位数的增长。净利润363.36亿元,同比增长25.6%。整体上看,营业收入和净利润均实现较高的增长水平。

不仅如此,从银保渠道方面,平安寿险与平安银行进行了深化合作,形成了以第一大支柱保险板块与第二大业务支柱银行板块的深度融合。因此,在如何发挥综合金融协同保险业共同发展的大方向背景下,其改革进展受到市场高度关注。据悉,目前平安新银保新模式已从7家试点分行扩展至19家,首批精英队伍已经入职成功并产能初显。新银保产能超过传统队伍的两倍,今年“开门红”期间,银保带来的营收同比增长30%。

其次从经营规模来看。2021年,平安银行资产规模达4.92万亿元,同比增速10.1%,其中贷款规模达3.06万亿元,占总资产比重为62.2%,负债规模达4.53万亿元,其中存款规模达2.96万亿元,占总负债的65.4%。不良贷款余额和不良贷款率也均呈现“双降”的态势,分别同比下降0.4%和0.16个百分点。由此不难看出,平安银行保持了一贯较强的资产负债双向平衡,资产质量继续稳中向好。

平安银行2021年财报

如果说平安银行这份来之不易的已经显现出提质增效的亮眼业绩成果,是与其长时间以来将费用投入到金融科技和数字化转型分不开的,那么,银行业绩反哺到平安系其他科技业态上市公司,情况又会如何呢?

金融壹账通和陆金所,业务增长保持稳健

如今,中国平安凭借雄厚的传统金融基础,先发的科技布局,正在构建覆盖金融服务、保险服务、医疗健康、汽车服务的生态圈,而目前上市企业金融壹账通、陆金所、平安好医生和汽车之家就是其以上五个生态的深度渗透和有效孵化。

首先来看金融壹账通。

金融壹账通是面向金融机构、政府和监管的商业科技云服务商,旨在通过人工智能、区块链、金融云和大数据分析等核心技术为金融机构提供数字化解决方案。可以看到,金融壹账通为推动金融服务生态的数字化转型提供了有效的载体,对推动整个金融行业数字化改革提供了技术支持,也是平安践行国家金融科技发展规划的重要体现。

当然,市场反馈也是积极的。财报显示,2021年金融壹账通营收41.3亿元,同比增长25%,公司全年毛利润为14.4亿元,同比增长16%,优质客户数同比增加202家至796家,其中百万级合作客户数同比增加44家至212家。

另一方面,金融壹账通是以技术为底座来为产品迭代、服务升级,那么研发投入就是重中之重。财报数据显示,2021年公司研发费用为13.5亿元,在营收中占比高达33%。截至2021年12月31日,金融壹账通在全球专利申请数为5652件,同比增长816件;其中境外专利申请数和境内专利申请数分别为1525件和4127件。

金融壹账通营收情况

由此我们不难看出,平安高研发投入,使得金融壹账通能够以技术赢得市场,实现利润增长,如此再追加研发投入,形成了有利闭环,筑起以科技见长的护城河,进一步巩固了市场地位。

再看陆金所。

陆金所同样服务于金融行业,但侧重点不同,起初陆金所的定位为 P2P 平台,背靠中国平安金融领域雄厚资源,陆金所一度成为P2P 平台最具实力的佼佼者,但随后P2P 乱象不断,监管持续收紧,陆金所开始逐渐将 P2P 从主线业务中剥离出去。直至2017 年,陆金所正式关停 P2P 业务,转型零售信贷与财富管理。

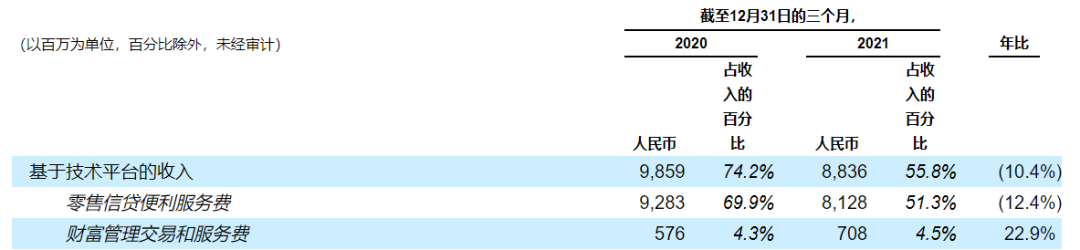

当然,陆金所转型是卓有成效的。据2021年第四季度与全年业绩显示,陆金所控股延续稳健增长势头,2021全年总营收同比增长18.8%,达人民币618.35亿元,全年净利润达167.09亿元,同比增长36.1%,经调整全年净利润同比增长29.1%,超业绩指引与市场预期。其中,第四季度总收入同比增长19.2%,达158.31亿元,季度内实现净利润28.96亿元,同比增长1.7%。

陆金所稳健增长的背后,是离不开零售信贷业务和财富管理业务的科技赋能。首先在零售信贷业务上。2021年,陆金所进行了数项经营调整,将AI、大数据等技术应用在营销获客、客户服务与风险管理等方面。财报显示,2021年陆金所基于零售信贷技术平台收入已达88.36亿元,占总收入的55.8%,同比增长10.4%。

其次在财富管理业务上。2021年陆金所继续深化搭建底层数字化营销及运营系统Luflex 和前台数字化理财系统 Lufax,以此深入洞察用户的行为与意图,实现了产品与用户的精准匹配,为客户提供数字化、定制化的理财服务。2021年财报显示,财富管理业务收入为81.28亿元,占总收入的51.3%,同比增长12.4%。

陆金所2021年财报

汽车之家和平安好医生,业绩承压大

从数据来看,汽车之家和平安好医生此次公布的财报显示,两家公司业绩压力仍然不小。

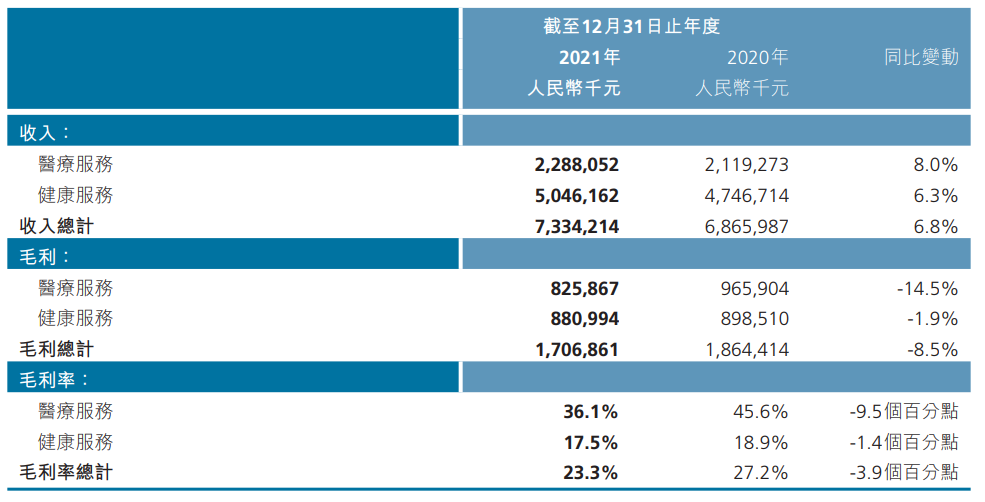

平安好医生作为平安互联网医疗健康生态核心平台,年报显示,平安好医生2021年营收为73.34亿元,较2020年同期的68.66亿元增长6.8%。但从营收增速来看,情况并不乐观,2018年、2019年和2020年其营收增长率分别为78.7%、51.8%和35.5%,平均按年下降22个百分点,2021年则下降约29个百分点。下滑趋势尤为明显,且创下2016年以来的最低值。

此外,从净利润来看。据财报显示,2021年度,平安好医生调整后录得净亏损14.17亿元,较2020年的亏损5.16亿元扩大174.7%。对比过去七年财务数据,平安好医生已累计亏损约62.31亿元。

对于营收净利双降情况,业内人士表示,从整体互联网医疗宏观市场来看,目前处于震荡调整阶段,使得平安好医生盈利情况也受到波及。但另外一个影响因素则来自平安好医生本身,平安好医生董事会主席及首席执行官方蔚豪表示,亏损增加与平安健康在渠道、服务、能力三大方向寻求战略升级,进行业务方向调整有关,期间公司把更多精力和资源投入到战略升级中,对整年的收入产生很大影响。

虽然战略升级带来了业绩数据疲软,但经过优化过后的细分业务结构却得到了很大的改善,数据显示,医疗服务贡献收入达22.88亿元,占总收入31.2%,增速为8%。健康服务贡献收入为50.46亿元,占总收入68.8%,增速为6.3%。由此可见,在互联网医疗的广阔蓝海中,平安健康逐渐将业务聚焦在B端用户上,深化HMO健康管理+家庭医生会员制+O2O医疗服务商业模式的迭代升级,助推企业员工的定制化健康管理和互联网医疗闭环生态的新业务模式探索。

平安好医生2021年财报

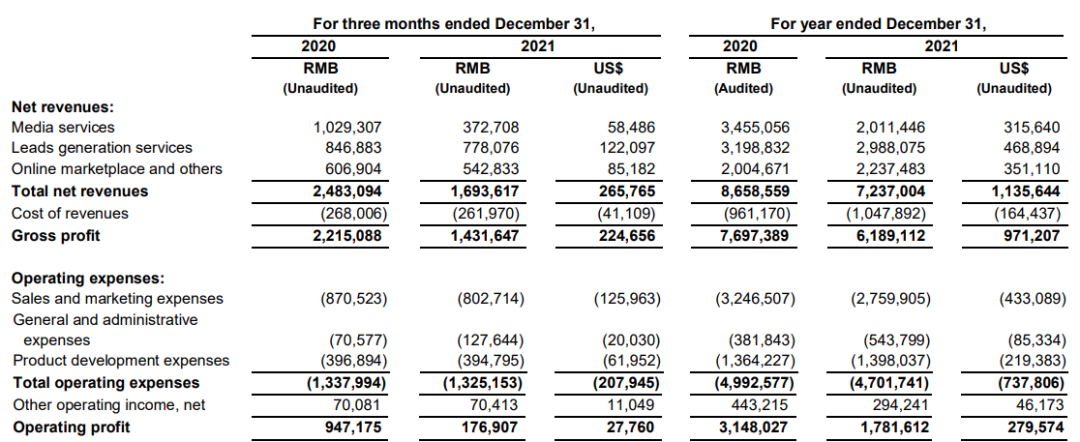

最后,解构汽车之家财报可看出,其营收净利跌跌不休。财报显示,2021年第四季度净收入为16.936亿元,同比下降31.8%,净利润为4.696亿元,同比下降60.6%。2021年全年汽车之家净收入为72.37亿元,同比下降16.4%。净利润为25.824亿元,同比下降28.7%。

汽车之家2021年财报

对于汽车之家营收和净利双跌情况,业内人士表示,是由于内外部因素叠加影响所致。一方面,平安接管带来的管理层频繁变动,影响了汽车之家管理效率的提升。另一方面市场竞争加剧的影响,也难以忽视。

懂车帝和易车迅速崛起,直接对标汽车之家,对其市场竞争造成很大的承压。早在2018年的缔造计划上,懂车帝就要投入5亿打造100档栏目,以增添优质内容。同时,平台也有意识将资源向视频、直播倾斜。当前,懂车帝已成为中国最大的汽车直播平台。而易车则是通过组建“智能编辑部”,进一步提升了从内容推送到用户留存、运营再到营销的全链路运行效率。与之相比,汽车之家不仅对内容变革反应较慢,在借由技术提升内容生产效率上,也逐渐落于下风,竞争优势不再明显。

所以,对汽车之家而言,要扭转现状,最紧要的就是要正确利用平安对商业化的策略调整,加快革新步伐拾起对用户的重视,尽快恢复并保持好平台内容质量。

结语

诚然,透过平安系上市公司财报,不难看出平安深度布局医疗健康生态圈,来构建自身的护城河,也取得了可观的成效,但当下,整个保险行业经历了疫情和经济下行困顿,使得不确定因素增加。

但是,“守得云开见月明”,随着行业逐渐步入新阶段,平安新商业生态是否可持续,市值能否再上一台阶,时间会给出答案。