积累用户超800万,从内容触达到落地规划的保险新“销售”

公司介绍:

谱蓝是⼀家第三方的理财规划公司,基于“大数据挖掘+智能算法”的技术,打造了一套私域化运营的模式,开创了在互联网上售卖长期健康险的一套玩法,为用户家庭智能输出最优保障的配置方案,并打造了聚焦家庭成长教育的知识付费平台“飞慕课”,从理财、亲子育儿、健康生活等方面为中产家庭用户打造最合适的教育内容矩阵。

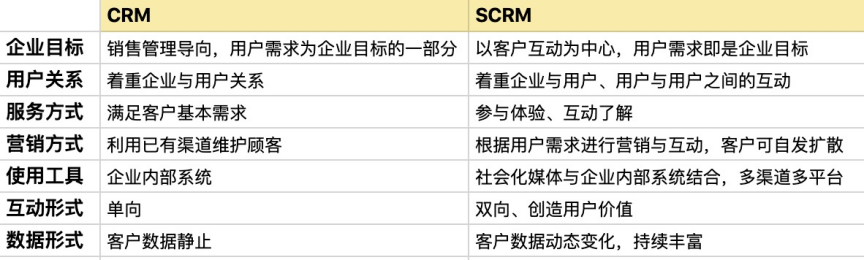

如今数字化的程度越来越高,未来整个发展趋势属于信息化、数字化以及智能化。在保险发展过程中,数字化的应用也越来越成熟。

尤其在保险销售上,传统的CRM(客户关系管理)逐渐转向SCRM(社会化客户关系管理),更强调社交性和互动性,而且SCRM借助社交工具和大数据技术,能够不断丰富和完善用户的标签,更加了解消费者,从而提供更加符合用户需要的产品或服务。

来源:人人都是产品经理

近日,我们连线了谱蓝联合创始人、CMO陶杰鹏,共同探讨了保险业务中数据应用的盲区与方法,陶老师对于数据应用主要存在的问题提出了十分宝贵的意见,并以谱蓝为例分析了因果推断数据分析法对保险销售的有效赋能,也给我们带来了一些十分有价值的思考,本文的主要内容也来自该场直播。

没有无价值的数据

目前市场上的保险产品几乎已经能覆盖大多数的用户需求,但随着社会经济及居民收入水平的不断进步,用户对保险认知的不断上升,各种客观风险因素的影响,用户对保险的需求在不断变化,行业也需要对用户变化的需求实现精准识别。

对客户需求的分析有赖于数据的支持,我们以谱蓝为例。

与以销售产品为目的的传统保险销售理念相比,谱蓝一直都专注于规划思维及理念,注重Life Time Value(LTV,用户生命周期价值),帮助客户解决其家庭财务问题,帮助客户在财务方面做人生规划,把LTV带给客户,并运营出LTV的商业价值。所以谱蓝与客户沟通时,不会聚焦在产品上,更多时候是在做理念建设,把保险真正的功能、意义、价值传递给客户。

前期谱蓝把CFP(国际金融理财师)的理念通过公众号做成内容进行传播,不断地传递给客户,通过内容为客户讲解正确的理财理念。

经过长时间的触达,启发了客户理财的思维,当客户通过平台进一步进行了解时,实际已经有了初步的信任,在用户了解的过程中利用不同的话术与内容进行引导,采集很多数据的同时为客户进行保险规划,最后才到达销售环节。

在理财理念的指导下,谱蓝可以了解客户人生规划里不同的目标,比如孩子多少岁、客户期许的退休年龄等,将采集到的数据集中在体系的系统里,为客户解决了健康险的问题之后,就能通过沟通过程中积累下来的数据进行分析,并挖掘出客户还有什么人身问题、家庭的财务问题等,提供相应的规划服务,最后落地变成选择产品,这样不断深耕客户,私域化地运营去提升整个LTV。

目前整个行业已经累积了不少的数据,但实际发挥出价值的数据却很有限,于是行业内很多人认为一部分数据是有作用的,还有一部分数据是无用的,但陶老师认为所有的数据都是有价值的。

第一,采集数据的框架本身就是围绕着帮助客户提供服务这一核心业务去构建的,所以在采集数据时,并不是为了采集数据而采集数据,而是需要自身去设定数据,通过不同的触点、手段及方式去获取,这种情况下所有采集回来的数据都是有价值的。

第二,拥有大量数据的公司却不能发挥数据的作用,是因为很多公司的数据中都有寄存的历史数据,这些历史数据并没有真的在系统里,所以在不断更新迭代时,同一家公司建立了不同的数据库,所有的数据没有贯穿到一个大的体系,导致数据虽多,但数据跟数据之间无法连接起来,这才导致这些数据“无用”。

第三,部分公司在前期为了追求规模扩张,在某个板块使用了外包或流量产品,但在这种情况下,如果一开始没有规划好数据的对接及承载,那一部分的数据就会变成一座孤岛,在某种情况下,当孤岛数据与其它数据链接不上时,这些数据就相当于是“无用”的。陶老师分享当谱蓝在展业运营时,会与合作方提出收回数据,并在此之前会讨论清楚数据最终的存储位置。

第四,许多公司各个部门都是相对独立的,这导致了数据也相对独立,公司很少会从整个业务流程去分析,但是谱蓝会对每位客户的每个节点不断进行追踪,将整个体系贯穿起来进行分析,从整体上对比找到出现的问题并解决。

所以实际上来说没有无用的数据,只有没有被好好利用的数据。

因果推断法的有效赋能

目前整个保险业采集到的数据并不少,那么各企业应该如何利用好数据,通过数据分析有效赋能保险销售呢?很多公司都有着与自身业务较匹配的数据分析方法,陶老师以谱蓝的“因果推断”法为例为我们进行了分析说明。

以往大部分公司都采用传统的协同过滤法,但大数据相关性的分析是没有因果的,无法进行追溯,如果在做业务的时候,只是因为相关性高来做出判断,很难会起到一个预测性的作用。但谱蓝的因果推断法则需要找到原因,因为因果存在于人的逻辑,在数据的背后,因果逻辑对业务是能起到很大帮助的,也比协同过滤法对业务更有帮助。

以培训新人时期,对客户意愿的判别为例。协同过滤法通过数据相关性来进行判别,推测客户的高中低意愿,但据成交的客户与算法得出的结果做比对验证时,准确率仅达到60%,是很不靠谱的。

而用因果推断法的模型则能把准确率提高到80%以上,并且在一名新业务员采集完与客户沟通的数据后,因果推断法能对客户的意愿做出判断,在之后的培训过程中,还能比对出未成交客户具体是因为业务员的能力不足还是客户本身的问题。

相比于需要用大量的数据去佐证的协同过滤法,因果推断法需要的数据量相对较少,更适合在数据没有足够多的情况下去做此类建模。

同时,陶老师提出了因果模型的三个特征:一是便易性,因果分析对比于协同算法对于数据量需求大福降低,提升了算法落地的便性;二是透明性,协同过滤法往往是概率事件,很难追溯,但因果的整个模型却可以追溯到很多内容;三是可解释性,通常协同过滤法机器给出的结果不可解释,这种情况下,就容易出现算法给出的结果与人的认知不一样,但整个因果模型可以从每一个环节来拆分解释。

很多因果关系是很多样、很复杂的,因果在保险领域也才刚刚起步,从实际保险业务的角度讲,想要得出关于客户保险消费的一些结论,陶老师表示行为的数据非常重要。

比如做教育金时,自然就会想到和一些补习社的父母去沟通,推荐教育金保险,但在这个过程中会出现一个问题,比如家长把大量的钱都投入在教育机构,当需要配置教育金的时候,可能没有足够的资金去购买,这时该客户对业务的帮助是微乎其微的。

所以各机构可以去抓取其他的数据,对于这些数据用不同的逻辑进行分析,找到对于有小孩的家庭有一个长期规划的客户,自身年轻,对小孩的教育、自身的养老、理财等都有一定规划,当找到这样的一个数据,他也同样在因果模型里,这时对小孩的教育金反倒会有正面的影响。

原因就是该客户思考的是长期的事情,而不是补习等短期的事情,这一点也就是因果模型可解释性会存在的地方,找到的数据,套入模型,得出来的结果是能够被解释的。如果客户有考虑到自己的养老,他也就会考虑到孩子18年之后要读大学的那笔费用,但如果客户只是看着眼前的“需求”每天补课,那最终的结果就会导致有购买教育金等意愿,但已经没有完成意愿的能力了,最后的结果就会在销售端体现出来。

总的来说,不管是协同过滤法还是因果推断法,都是希望通过数据分析能够有效地赋能保险销售,传统的协同过滤法可能即将被淘汰,但因果推断法在整个统计上来说也还属于一个相对较新的算法,谱蓝的初期成效显而易见,但整个行业还是需要更加成熟、有效的方法促进其快速发展,我们期待更多、更好的算法能一起协同发力,更高效地解决保险业的销售问题。