美国万亿资产寿险巨头,John Hancock自我革命全解析

一家成立156年的美国寿险公司停止承保传统业务,以后只承保基于可穿戴设备用户。

一石激起千层浪,这则9月20日的消息,竞走各大保险群落。

联想250多年前的第一次科技革命、150多年前的第二次科技革命、50多年前的第三次科技革命后的世界经济政治版图,当可理解科技时代的莅临,生产力演进下的恐慌与焦虑。

每一次科技革命都极大改变了全球政治经济格局,波及各大领域。

保险这一传统了数百年的行业,又在进行着新一轮的蜕变与演进。从产品设计,到定价,到销售,最后到理赔,科技正在渗透保险的整个运营流程。

这场看似简单的应用,似乎预示着一场不可逆转的革新。也是在这场革新中,嗅觉灵敏的各路资本蜂拥古老的保险行业。

当下,美国一家有着百年历史、管理万亿资产的人寿保险公司——John Hancock,更是宣布停止承保传统寿险,转而销售基于可穿戴设备跟踪健身和健康数据的交互式新型保险,进而引发如此多的关注也就不足为奇。

这会否成为大范围革新的奇点,John Hancock抛弃传统寿险的承保方式又有着怎样的商业逻辑?不明所以之下,各种疑问接踵。

01

John Hancock是谁?

John Hancoc,有一个中文名字美国恒康金融。

作为美国大型寿险公司之一,John Hancoc始于1862年,拥有千万美国客户,管理资产规模达1500亿美元。其核心零售户产品为消费者提供金融解决方案,产品组合包括人寿保险、互惠基金、401k计划、长期护理保险等。

值得关注的是2003年,John Hancoc被另一百年险企加拿大宏利金融以价值110亿美元的公司股票收购,进而缔造了加拿大历史上最大的收购活动。

此次收购后,成立于1887年的宏利金融一跃成为加拿大最大、北美第二大寿险商。过去二十年间,宏利金融通过不断并购实现了收入和利润的数倍增幅,2018年位列世界500强第241位。

02

何为John Hancock新型保险?

John Hancock官网介绍,自9月19日起,将停止传统人寿保险业务模式,以后所有人寿保险都将附带活力,以此来奖励那些更健康、更长寿的客户。

所谓的活力,即通过健身追踪服务,收集客户健身、健康状况,以此来给予不同程度的优惠政策。

而健身追踪器,是John Hancock和Vitality联手为人寿保险保单持有人提供的Fitbit智能手环。通过手环的记录,John Hancock可了解投保人的运动水平及将健康活动。

其实,早在2015年,John Hancock就把Vitality作为其整体服务的一部分,以应对美国人健康状况的不利变化。

此款新型保险的推出,John Hancock为新老客户提供了两种健康选择途径:

一是活力GO,即在所有人寿保险单上提供,无需额外费用。

通过基本的“健康”版本的程序,消费者将通过易于使用的应用程序和网站获得专家健身和营养资源以及个性化的健康目标。 当他们达到关键的里程碑时,可以凭借健康活动在主要品牌商店获得折扣。

二是Vitality PLUS,即客户每月花2美元,就可以获得John Hancock活力计划中的所有好处,包括每年可节省15%的保费;为保持健康而做的日常事务奖励,比如锻炼、健康饮食、 定期检查等。

另外,消费者只需25美元即可获得Apple Watch,或获得免费的Fitbit设备,以便轻松记录健康活动。

“保单持有人可以通过体育活动或其他健康生活活动获得积分,然后将这些积分用于费率折扣或其他奖励。”、“15分钟的锻炼可以节省15%的保费”成为John Hancock新的销售打法。

03

缘何抛弃传统寿险业务?

John Hancock的公开信中从消费者的角度给出了他们的解释:

帮助保单持有人更长寿,更健康的生活,让人们有动力做出与身体活动,营养和正念相关的更健康的选择。

他们认为:

寿险公司应该关注客户生活多久?

无论是寿险保单的特性还是客户的需求,保单持有者生存的越久对寿险公司和保单持有者都是最优的原则。

原因,保单持有者生存时间越长,寿险公司就越能长时间持有客户保费,也将有利于投资管理。

反之,对双方都是巨大的损失。只不过对于保单持有者而言失去的是健康或者生命,对于保险公司来说是赔付的上升。

如何通过解决消费者的需求和面临的挑战来为社会和客户创造价值?

如何利用技术帮助用户做出健康的选择?

这就是John Hancock给出的抛弃传统寿险业务原因。

这个角度之外,还可以从传统保险营销方式思考:

传统寿险的销售模式大多基于大量人力的业务拉动模式,国内的保险营销员、国外的独立代理人、专业代理人,均如此。尤其是国内,个险的回归,更是基于那800万人的强力销售。

“2018年上半年,个险代理渠道保费达9757.33亿元,同比增长20.1%,在人身险保费中占比达59.70%。”近六成的市场份额之下,依旧“人海战术”。

且从传统、大型国内寿险公司看,总、分、中心支公司、支公司、营销服务部的重资产设置依旧是当前险企组织架构的主流,费用资源多倾斜于此。

传统寿险的营销体制与管理模式下,“简单粗暴”的营销方式和人员管理模式带来的是销售误导、合同纠纷、骗保、手续费居高不下等问题。即便是发达市场依旧无法摆脱因佣金导向带来的诸多销售问题。

John Hancock,作为美国最大的寿险公司之一,走过百年历史,更为清晰传统寿险经营和传统寿险业务对传统寿险公司的重要性。

这不但是产品的改变,更将是传统销售思路的改变。

04

John Hancock新型保险将怎样打?

新的业务模式,必有新的营销打法。

John Hancock打法一:用活力水平定保费折扣

所谓的“活力水平”即投保人的健身或者运动水平。类似于“多劳多得”的规则,运动水平高,健康状况好的客户自然得到的保费优惠折扣更大。

作为从传统寿险模式转向新型科技类保险模式转型的探路者,John Hancock以运动积分作为保费核定标准之一,“活力水平越高,保费减少幅度越大”也成为一种“招客”手法。

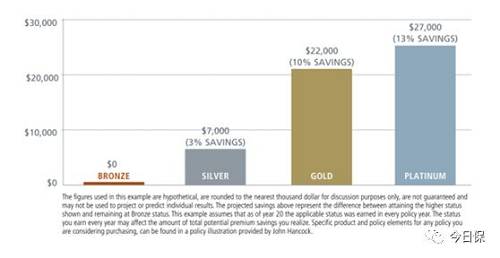

注释:投保人所在的不同活力水平对应的保费优惠折扣

注释:投保人所在的不同活力水平对应的保费优惠折扣

需要注意的是,活力水平分为青铜、银、金、白金四个等级,白金为最高等级,也就是享有保费折扣最大的等级。

例如,一对有着平均健康水平的45岁夫妇购买了公司50万美元的带有活力人寿保单的新产品UL,当他们达到85岁时,保费就可以节省至少25000美元。如果他们寿命更长、且每年的活力水平都达到黄金水平,更有额外的节省。

John Hancock打法二:搭配衣食住行等增值服务

除了给予投保人保费方面的折扣,John Hancock还给投保人现实生活中可看的见的折扣优惠。

例如,投保人每天最多可获得30分的体育活动积分。如果积分达到200分,就能获得一次牙科检查;400分就可以获得一次年度流感疫苗注射。值得注意的是,投保人参加一次体育活动最多可获得500分积分,例如参加5K运动。

另外,投保人还可用积分换取高达15%的房价折扣、酒店折扣、航空旅行折扣、礼品卡折扣等。

John Hancock打法三:提供健康建议、监控健康状况等健康管理服务

倡导健康生活,延长投保人寿命是John Hancock的目的所在。在用积分换取折扣的激励政策下,提供健康生活建议也成为John Hancock布局新型保险的重要一环。

John Hancock提醒,保单持有人都可以通过锻炼、年度健康检查、不吸烟等活动获得活力积分。

同时,Hancock's Vitality计划建议保单持有人多锻炼,增加胆固醇含量、多吃水果及蔬菜来提高健康水平。

另外,保单持有人还可以通过使用Fitbit智能手环等追踪健康状况,记录健身活动等。也可以通过John Hancock的合作伙伴,例如Walgreens和Quest Diagnostics,来免费监控自己的健康状况,同时获得积分。

05

John Hancock新型保险还有何问题?

作为一种新模式的创新,都是在探索前人还未走过的路。

John Hancock用健康水平挂钩保费水平,推出各种看得见的优惠政策的同时,也存在限制性问题。

例如,投保人必须在两年内定期锻炼,如果每个月能获得至少160个活力活动点数,就可以免费获得这块苹果手表。

如果没有定期锻炼,那这块号称“免费赠送”的苹果手表就需要投保人自己消费,分期付款。

当然,除了要求投保人定期锻炼的硬性要求之外,信息的安全性也在考验着客户对公司的信任度。

John Hancock以免费的方式赠与投保人Fitbit智能手环,并附带各种打折优惠以换取用户健康信息。

虽然吸引力大,但在个人信息安全性的考验下,有些公司在出售智能设备时会承诺不会把收集到的数据用于广告和推广,但由于管理制度的缺乏,谁都不能保证情况会随时而变。

所以,信息的安全性依旧是John Hancock面临的重要问题。

这并非John Hancock第一次和科技紧密相连。这次和可穿戴设备挂钩的转型,他们已经测试达三年之久。

编后的话

早在2017年,John Hancock已经和芝加哥的金融科技公司NextCapital展开策略性合作,引入智能投顾平台,为之千万客户提供自动化金融咨询,为401K参与者提供电子服务。

同年,日本一些保险公司对理赔岗位裁员30%,原因也科技的迭代,引入机器人智能投资顾问。

事实上,美国的几大金融科技公司早就开始深度布局,并有多家大型传统金融机构介入。如高盛、全球最大投资者管理公司贝莱德等。

最后引用John Hancock公开信中的一段话结尾。

过去十年中最重要的商业教训是,破坏可能会在一夜之间改变一个行业。

如果你没有及时感知到信号以跟上不断变化的客户需求和新技术的步伐,就无法在行业里名列前茅。

为了生存,是时候重新思考人寿保险的前提和承诺了。