未来的机动车保险:汽车制造商也能卖?

过去30 年来,汽车行业的变化相对较少——直到目前局面才有改观。新的驾驶辅助技术和联网服务正引领人们进入全新驾乘时代。在这个新时代,驾驶员将更多驾驶决策责任转交给车辆。如今,在道路上行驶的部分汽车已经安装“先进驾驶辅助系统”(ADAS),譬如车道保持辅助或紧急刹车系统。这些技术帮助我们逐步实现未来的自动驾驶。

我们与汽车的关系也在发生变化。尤其在千禧年一代的城市人及其他城镇居民当中,汽车拥有率正在下降,因为人们会在较高的拥车成本以及打车和拼车等替代方案之间做出权衡。汽车似乎正在成为更广泛的可选交通方案网络的一个节点。

对于保险公司和汽车制造商来讲,汽车行业及整个交通生态系统中的这项深刻变革将同时带来挑战和机遇。车联网的发展和ADAS 采纳率的增长,可能会对机动车保险的市场和分销产生什么影响?

HERE,一家位置云公司,2015年被奥迪公司、宝马集团和戴姆勒公司联合收购。

瑞士再保险集团,1863 年创立于瑞士苏黎世,是世界领先的再保险公司。

目前的机动车保险市场

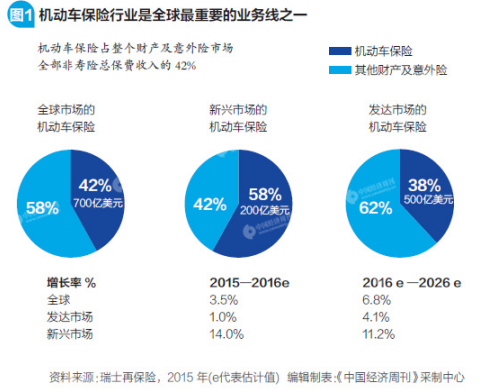

车险占非寿险总保费收入的42%;

到2020年自动汽车技术会使年保费减少200亿美元以上

据世界卫生组织估计,道路交通事故每年导致120万人丧生,给各国经济造成的损失占国民生产总值的1%至3%。考虑到上述成本,保险的作用不容忽视。机动车保险行业是全球最重要的业务线之一(见图1)。

随着汽车技术的进步及自动化水平的上升(从有限及部分自动化提升至高度及完全自动化功能),机动车保险受到的影响将越来越大。

我们编制了14 个最大汽车市场(巴西、加拿大、中国、埃及、法国、德国、印度、印度尼西亚、意大利、日本、墨西哥、俄罗斯、英国、美国)机动车保险市场的长期预测,其中考虑到车辆自动化技术的预期影响。如果车辆自动化技术保持在2015 年的水平,并排除通胀影响,保费预计将从2015年的5100亿美元增长至2020年的6160 亿美元。如果考虑到技术发展,2020年的市场规模估计将达到5940亿美元。

这表明,在6年期间,由于自动汽车技术提升道路安全,年保费将减少200亿美元以上。如果不是因为全球汽车销量增长,上述降幅会更大。亚洲新兴市场的增长,尤其是中国和印度市场的增长,已成为汽车销售增长的主力。就业务量而言,这两个国家到2025年将成为机动车保险的最大市场。

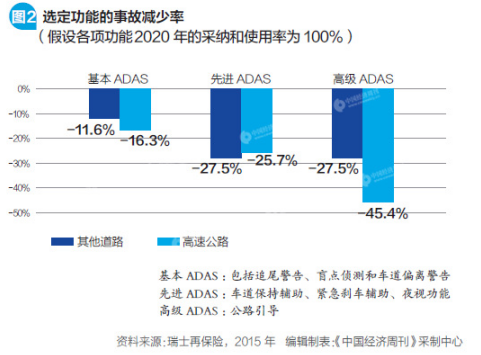

驾驶辅助系统有望将高速公路事故减少近一半

导致道路事故有10个主要原因,依次是:驾驶员未能适当观察;驾驶员未能判断其他驾驶员的路线/速度;驾驶员疏忽、莽撞或匆忙;失去控制;转弯或控车不当;行人不注意适当观察;道路湿滑(天气原因);由于故障而车速过快;急刹车;尾随距离过近。

我们研究分析了各个事故类别,以及选定的ADAS功能对上述类别中事故频率的潜在影响,其中区分了高速公路与其他道路(见图2)。基于上述估计,各个级别的ADAS功能收益明显——特别是使用高级ADAS,有望将高速公路事故减少将近一半。

车联网和ADAS 产生的保险业商机

保险公司有了众多潜在竞争对手,汽车制造商也能卖保险

人们容易认为,无人驾驶汽车会呈现直线型发展,自动驾驶逐渐代替人工控制。其实,这个过程的进展极可能取决于两方面:能否成功开发核心技术能力;消费者是否乐于使用新的汽车自动驾驶功能。虽然凯捷咨询发现,65% 的顾客愿意让保险公司监控自身的驾驶行为以换取较低的保费,但驾驶数据方面也存在严重的个人隐私问题,可能引发更多监管和法律障碍。毕马威的一项调查显示,大部分个人和商业汽车保险公司都预期至少下一个10 年内市场不会有重大变化。

尽管前景不明朗,无所作为并非可行方案:保险公司现在就必须做出战略决策,确定如何在数据驱动的保险时代实现兴盛。迟迟不调整商业模式可能让保险公司无力应对新进入者的竞争。他们可能来自邻近行业,尤其是一直在提升大数据处理及分析能力,以软件为核心业务的公司。另外,颠覆性创新在过去可能需要历经多年才能改造一个行业,但某些研究者指出,新的数字技术已经大大缩短了调整时间。

潜在竞争对手数量众多,既包括成熟和新兴软件与IT公司,也包括传统汽车(配件)制造商。汽车制造商可能选择不共享自己收集的数据,而利用这些数据发行自己的保单。毕马威近期的调查表明,58%的保险公司认为,整车制造商未来将成为车辆保险的主要分销商,而将近40%的保险公司认为成熟技术公司也将成为保险的直接销售商。

从单一车险到更广泛的出行保险

车联网给保险公司带来的最大相关机会是基于驾驶行为的保险(UBI)。以人们的驾驶频率、驾驶地点及驾驶方式为基础的保险产品使得保险公司能够更准确地给风险定价,从而减少较少冒险的被保险人的保费。

保险公司的机会还不仅限于车辆保险。将车辆数据与其他来源(譬如智能手机或公共运输系统)的信息相结合,保险公司可以更全面地了解驾驶员使用出行服务的情况,无论他们使用何种类型的交通方式。这有助于保险公司开发新型保单,向用户提供更广泛的出行保险,而不仅限于驾驶。

车联网和先进驾驶辅助系统怎样影响车险?

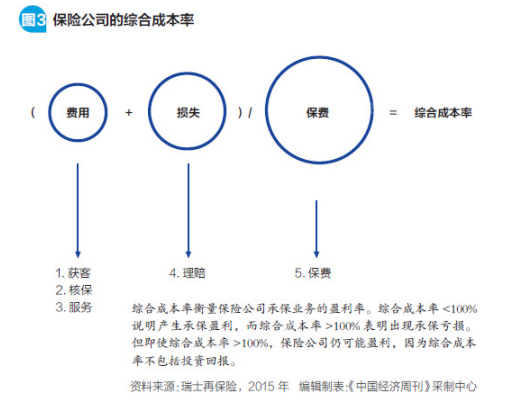

综合成本率是费用和保险损失(+ 损失调整费用) 总和除以已赚取保费的结果(见图3)。ADAS对这些组成部分有什么影响?

1.获客

车联网程度提高以及围绕汽车而建立的黏性系统,开启了销售机动车保险,或者向驾驶员交叉销售不同保险产品的新分销渠道。利用车载远程信息处理技术,保险公司可以更多了解自身客户,识别交叉销售和升级销售补充产品和保单功能的潜在机会。另外,汽车制造商正越来越有兴趣进入保险价值链及分销保险。他们明白,如果能成为从内置式车载远程信息处理装置收集驾驶员和车辆数据的枢纽,将非常有利于他们分销保险,或向保险公司销售数据。有些制造商已经开始给车辆安装远程信息处理装置,并与保险公司开展合作。

2.核保

联网汽车生成海量数据,可以帮助保险公司更加准确地选择风险并进行定价。

3.服务

车联网简化了保险单的服务工作。利用车载远程信息处理技术,保险公司可以提供附加服务,譬如:车辆失窃跟踪、自动紧急呼叫、车辆诊断、故障通知、燃料能效、安全驾驶建议等。这些产品功能帮助保险公司从其他汽车保险供应商中脱颖而出,在产品日益雷同化的市场环境中促进客户忠诚度。加上新技术可能带来的成本节省(譬如减少潜在欺诈及更高效的理赔处理),车联网可帮助提升承保盈利水平,即使面临更激烈的竞争。

4.理赔

车联网及引入日益先进的驾驶辅助和自主驾驶技术将显著提高道路安全。车对车(V2V) 和车辆对基础设施(V2I) 数据传输将向驾驶员告知通常注意不到的风险和危险情形,提醒他们采取躲避行动。美国交通部的一份报告显示,联合使用V2V 和V2I 系统有望每年解决约81%的各类车辆相撞、83%的各类轻型车辆相撞,以及72%的各类重型卡车相撞。

5.保费

由于车联网以及ADAS原则上有助于减少保险公司的预期损失,驾驶员的总体保费应当也会下降。在近期的一项调查中,45%的保险主管表示,随着无人驾驶车辆进入市场,他们预期将降低个人车险的保费。不过,驾驶自主程度的提高改变了投保风险的性质。因此,总体的损失后果总和可能不会变得更加可预测,甚至可能变得更加多变。

机动车保险处于变革的前端。远程信息处理等新技术为提高道路安全提供条件,并使得保险公司能够展开数据驱动的商业模式。尽管出现汽车内部数据和软件安全相关的新风险,我们预期,从长远来看,车联网和ADAS 的增长将减少总体风险和事故。这随之将降低对个人机动车保险业务的需求,同时提升产品责任险的重要性。

保险公司面临的机会在于驾驭车辆及其他来源的数据,更加准确地给驾驶员保险的风险定价。当然,数据驱动模式部署的速度有多快,取决于我们捕捉、处理和驾驭数据的能力。目前,大多数数据还处于孤立状态。但是,人们正在努力改变这个零散局面。汽车行业已经迈出关键的第一步,正在努力协商将车辆传感器数据传输至云端以便汇总和分析的标准方式。这将使得整个行业能够享受到大规模处理数据的好处,从而创建更加精准的交通服务和道路风险警告系统。

目前,保险公司采取各种不同办法,应对向完全自主驾驶汽车的转变。它们正付出很大努力,试图了解责任和保单会发生怎样的变化。其中有些公司的行动较快,正在建立评估车辆自动化功能及开发数据驱动的风险计算方法所必需的能力。前瞻未来,差异化和嵌入新技术将成为保险公司在这场变革中兴旺的关键。

与此同时,保险公司还必须做好准备,迎接一个某部分人越来越不看重拥车的时代。可利用的出行方案千变万化,层出不穷。因此,保险公司不仅要考虑如何为某人的用车行为提供保险,还要为其出行相关的各种风险提供保障。

对话瑞士再保险中国总裁陈东辉

《中国经济周刊》 记者 姚冬琴

《中国经济周刊》:随着车联网和ADAS的发展,哪些现象或趋势是保险公司不能忽视的?

陈东辉:随着车联网和ADAS的普及,安全驾驶将变得更自然,车险的出险频率将大幅度下降,车险的风险保费将大幅下降,从而降低车险的整体业务规模。与此同时,车联网的应用、出险频率的下降,将节省保险公司的查勘理赔成本,减少服务的压力。另外,通过车联网平台,保险公司可以向车险客户提供更多的增值服务,提高客户黏性和忠诚度。从短期来看,车联网将促使某些保险公司尝试碎片化车险产品,但长远来看,这一尝试不会成为主流。

《中国经济周刊》:面对上述发展趋势,保险公司应做哪些准备?

陈东辉:对于新技术的应用关键在于商业模式,即如何应用新技术打造具有特色的商业新模式,为客户带来价值。保险公司必须具备利用车联网产生的驾驶行为数据的能力,应用于核保和精准定价。缺乏这方面的能力将被竞争对手逆选择,在竞争中处于劣势。另外,理赔流程的互联网化也非常关键,通过理赔环节的透明化降低维修成本,剔除理赔水分,都对提高经营效率至关重要。