新能源专属车险的一线讨论:赔付率过高问题会逐渐解决,车企做保险效果仍需观察

在车险综改影响下,去年是整个车险市场非常特殊的一年,包括首次出现行业性的保费负增长。但积极的一面是,今年首个月度行业在去年综合改革导致的低基数下,保费已呈稳定增长态势,整体盈利情况优于预期,所以车险综改对行业保费端的影响已慢慢落地,2022年我们完全可以期待一个格局更佳的车险市场。

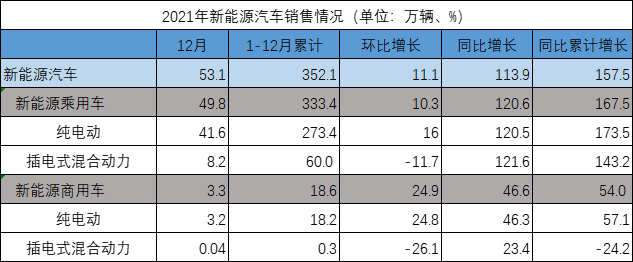

于是车险市场大家关注的重点也慢慢从车险综改转移到了新能源专属车险上,新能源汽车是最近两年最热的行业风口,根据中汽协数据,2021年国内一共卖出了352.1万辆新能源汽车,同比大幅度增加157.5%,同时整个汽车销售市场增速仅为3.8%,新能源汽车大幅度抢占传统燃油车市场份额的趋势已经不可逆转。

由于新能源汽车与传统燃油车动力原理、构造出现了巨大的差异,传统车险保障无法与新能源汽车相匹配,所以对车险产品进行保障更新升级,以适配于新能源汽车,是一件必须且迫切的事。

数据来源:中汽协,保观整理

2021年12月14日,中国保险业协会发布《新能源汽车商业保险专属条款(试行)》,新能源专属车险终于到来。相较于政策发布时市场的激烈反应,如今大家对新能源专属车险的讨论也慢慢趋于理性,同时也有许多新的猜想被提出,总体来看行业对于新能源专属车险的思考还处于初期阶段,有非常多的问题等待着我们去探索。

在这样的背景下,我们保观直播与公众号《折扣系数》、视频号《保险道》主编石川老师进行连线,探讨新能源车险相关内容。石川老师在直播中解答了我们非常多的疑问,同时对行业提出了一些非常具有建设性的意见,本文的主要内容也来自该场直播。

特斯拉保费暴涨80%?先让子弹飞一会

在专属条款发布后,相信大家或多或少都被一则新闻所“震惊”了,即有车主表示自己的特斯拉新能车保费从1万元涨到了1.8万元,涨幅达到80%,当市场回过神来后,发现并不是那么回事,相反,大多数的新能车保费还出现了一定的下调。

按照行业公布的新能源车基准纯风险保费表测算调整说明,从纯风险费率上看:25万元以下车价不涨费;25万元以上车价部分车型会涨费,但涨费幅度原则上不超过3%。

针对新能源车险价格一度有些混乱的状况,石川表示:其实之前媒体讲的都是基础保费的问题,实际上大家都知道这不能决定最终的保费,最关键的是自主系数,而自主系数变动比较频繁。举例来说,新能源车条款是12月底出来的,但是在这个时间节点上,大家可能对新业务的需求都没有那么迫切了,所以自主系数就显得很高,体现到市场上就是保费涨价很多,但事实上自主系数在一季度又有所下调了,保费水平也随之下调。

另外为什么大家都觉得保费变贵了,原因在于新能源车险手续费降低到只有4%,比燃油车的报行合一要低一些,所以才会让大家觉得变贵了。

同时目前新能源车险的定价还并未完全稳定。举例来讲,某款车型,个别公司(中支)新车赔付情况不错,便会投入争抢这些业务,表现来看就是自主系数低,市场费用高。而有些公司对另一款车型有偏好,新车系数也会不同。此外还有很多公司是逐单定价的,车型只是一个因子而已,他们并不会单独区分新能源自主系数。

目前来看的话,新规对于网约车,特斯拉,蔚来等车型的保费影响最大的。

车险作为一个非常成熟且标准化的业务,普遍被业内人士认为天花板比较低,发展潜力不大,但随着新能源专属车险的入局,市场的发展逻辑需要被重塑,未来保司会面对新的机遇和挑战。

对于,石川表示:如果保险公司能把新能源车险这一块做细致,确实有很大的机会。因为从整个产业链的情况来看,新能源汽车的电子化程度要比传统燃油车高非常多,越是智能化,就越能做到高效率。

但坦白说目前存在的问题还是很多。可以举个例子,目前新能源汽车很大的使用场景是网约车这一块,但事实上有非常多的营运车辆来自于租赁公司,有些租赁公司车辆使用性质是非营业的,真实用途比较复杂,赔付也千差万别,这部分车辆的赔付率就会非常大,但保司不可能对所有车子都去核实,那谁说了算,后果谁来承担,都是市场需要解决的问题。所以我一直认为车险经营不只是定价的问题。这个问题可以用科技手段去解决,去筛选,但仍然存在决策的问题。另外如后端的理赔,还是存在非常大的科技降赔的空间。哪家公司能把这些问题解决掉,才会有比较大的机会。

另外,我们再把问题细化到具体的中介和代理人,中介和代理人中会存在哪些机会?石川认为,“传统的中介和代理人在新能源车目前只能在定价的差异中寻找机会,也就是A公司认为好做B公司却认为非常难做的业务。因为一致认为好的业务,大中型公司会倾向于低费低折,比如通过网电销去做,这些是在去业务员化和去中介化的;一致认为差的,就是通称的“剩余市场”,因为赔付高,没有佣金,甚至没有承保机会。所以,目前来看,中介和代理人主要能做的,还是这部分差异性的机会。”

新能源车企做车险,能看好么?

新能源车企下场做车险,在业内早已不是新鲜事。但有关于新能源车企能不能把这回事干好,业内产生了不小的分歧。

石川老师也给出了自己的看法,他认为目前特斯拉,蔚来等都是有照无牌的阶段,这需要区分是中介和主体的关系,如果是车企作为主体公司,无疑是让人期待的,有数据,有客户,有技术,有网络,能否大发展,要取决于未来的行业政策以及产品差异化的政策。但是如果只是中介,不认为有很大的发展,毕竟现在车商的中介很多,受制于各地差异很大的车险市场,成不了大气候。

其实保观在之前的文章中也有提到过,从目前来看,车企参与车险业务的途径主要是成立经代公司, 在真正的产品设计上,车企势必要与要与具备相关资质的险企进行合作,而在车辆出险后,车企也势必要依托于险企的线下布局来进行后期的理赔事项。

所以在新能源汽车保险的开拓上,车企本身的话语权会提升,但是保险公司的重要性也并不只局限于一张保险牌照上,其线下网点的铺设、服务触达能力都是车企在短时间内无法替代的。因为保险公司往往分布在全国几十个省数百个地市,有独立自主的经营权利,包括佣金合约的动态管理。牌照只是“敲门砖”,业务落地的复杂程度和管理能力是车企很难跨越的挑战。

所以从新能源车企下场做保险到真正能够做好车险,中间还有非常长的路要走,当然我们也乐于看到行业能够出现更多的改变。

新能源车赔付率较高,保险公司如何应对?

一般情况下,保费与车主违章次数、出险次数有关,保费是涨是跌因车而异、因人而异,一些过往赔付率较高、售价较高的车型保费会上涨。近年来,新能源车险赔付面临较大压力。申万宏源报告数据显示,目前新能源车险的赔付率平均接近85%,行业面临较大承保亏损压力。

对于新能源车赔付率高,以及保险公司的应对策略上,石川认为主要存在以下四点原因,一是使用性质,类似我们在前面提到的营运车占比过高等因素;二是车型结构,新能源车由于构造与传统燃油车不同,往往有底盘低、起步快的特点,造成事故的概率也更大;三是主机厂配件垄断,这里可以举一个例子,一位消费者在2016年购买了一辆某瑞eQ电动车,购买新车的价格是65000元。但由于去年夏天遭遇了大暴雨,导致爱车被泡,遂到4S店修理。不过令人惊讶的是,更换电池的价格要69000元,这比65000的新车价格还贵整整4000元。要知道的是,这仅仅只是更换电池的价格,要是加上电机和电控的维修费,这个维修的数字可能更夸张。看着这么便宜的电动车,没想到其零整比甚至大有超过传统燃油豪车的态势;四是技术封锁和垄断,一些在传统燃油车上看似很小的问题,换到了电车上,往往会由于技术封锁和垄断被要求采用更加复杂的维修手段。以上这些原因就造成了新能源车整体的赔付率较高。

至于在保司的应对问题上,石川表示,现阶段还是要先把基础打好,因为目前保司可能连对新能车的结构、理赔的相关问题,自己都还没搞清楚的情况下,就去谈怎么做好还是有些远。总结下来,就是一句话,先提升对新能车产品、结构的认知,再慢慢的去想用科技、大数据的力量去解决这些问题。

结语:通过与石川老师的交流,我们对新能源车险市场有了更为深刻的认知。在新能源汽车渗透率不断提升的今天,新能源车险对于保险行业是一次全新的挑战和机遇,趋势已经不可逆转。

但客观来说,目前整个保险行业对于新能源车险这一块,不论车型的认知还是产品的设计,都还处于相当初级的阶段,行业还有非常长的路需要走。

同时,车企做保险也是同理,有数据、有技术、有对象并不意味着就能做好车险,整个新能源车险市场的完善、成熟需要各方的助力,我们也期待未来市场带来更优质的产品和服务。