全球车市进入冰点 我国车险业如何走出至暗时刻?

全球车市提前入冬

近日有消息称,全球车市主要增长引擎纷纷哑火,头部企业裁员关厂。经销商告急,车企告急,2018年秋天,全球车市提前入冬。

今年1至10月,中国市场汽车共销售2287万辆,同比下降0.1%,持续回落。其中,10月份汽车销量为238万辆,同比下降11.7%,为2012年以来最大单月降幅。经销商库存高企,四季度大跌成定局,这是汽车全球第一大市场中国有史以来最差的光景:狂奔十几年的车市将首次迎来全年负增长。而且,这股寒流或将持续数年。

放眼大洋彼岸,美国车市也终结“七连增”,特朗普挥舞的关税大棒会雪上加霜;欧洲则因排放新规一夜入冬,今年9月汽车销量同比下滑23%,四季度销量暂无曙光。

一时间,全球车市主要增长引擎纷纷哑火。最大的三个区域市场告急,意味着全球车市进入冰点。

一位汽车业证券分析师这样说,当一个行业面临全新的发展赛道,并非顺着车道跑就能避免被洪流淹没,跑得再快也没用,除非变成船。

我国车险业迈入“至暗时刻”

而与汽车业息息相关的我国车险业,似乎已先于一步迈入“至暗时刻”。

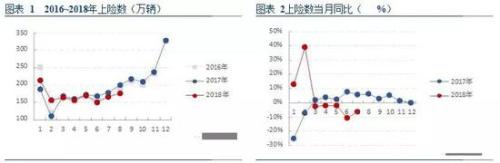

从市场层面看,受经济下行周期影响,从今年3月份开始的乘用车交强险的上险数连续负增长,并未出现明显好转迹象。2018年9月,乘用交强险车上险数为182.1万辆,同比降低16.5%;1~9月累计上险数为1535万辆,同比减少2.0%。交强险尚且如此,其它商业车险则可想而知。

从公司层面看,费率市场化改革后,财险公司在车险定价环节掌握了更多的主动权,但由此引发的抢夺市场的价格战近乎白热化,大公司害怕市场份额被抢占,小公司担心面临被挤出局的风险,焦虑之下,一个个地板价保单横空出世,自律协议刚刚出炉的热度还未散去就被打入冷宫。

从消费者角度看,所要的不只是价格优惠,还要后续的理赔服务快捷到位。表面来看,价格战令保单价格优惠,能够让利于消费者,而实际上却“此伏彼起”——羊毛出在羊身上,一些公司会在理赔端找回来,找寻各种理由拒绝理赔或减少赔偿金额。即便保单满足理赔条件,亦会拖延很久才会予以赔付。

从行业层面看,虚构、虚增各类项目,对保单的事故损失刻意扩大,或增加某些保单的理赔金额,以此向部分车险代理机构或投保人进行不正当的利益输送;在直接业务中虚挂诸多中介业务,借机套取相关手续费,这些现象已成为业内约定俗成、心照不宣的套路。

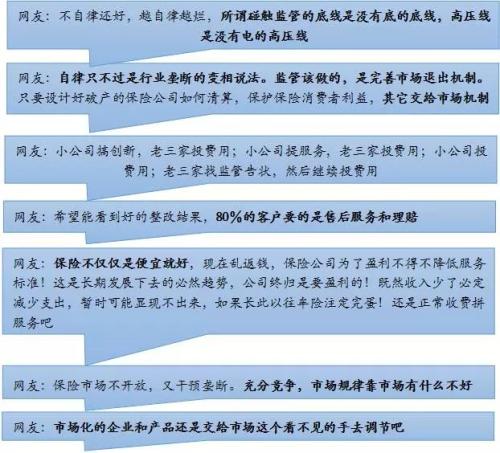

当潜规则成为人们眼中的自然现象,那么没有一方能够持久地从畸形的市场获益。业内网友们对于车险市场的乱象的吐槽,或许更能够引发人们思考乱象之源及解决之道。

车险业走出“至暗时刻”的出路

“冰冻三尺非一日之寒”,车险市场的乱象不是一朝一夕形成的,也不可能由一次改革、一项政策、一纸协议就能够解决,车险业要走出“至暗时刻”,需要市场这一无形的手真正发挥作用,需要监管、企业、消费者共同的努力。

中国保险法学研究会理事、武汉大学法学院副教授武亦文坦言,“价格战”是当前保险公司惯用的竞争手段,但保险产品的成本构成、弹性特征实质上决定了价格竞争并不适合作为保险产品的主要竞争手段。而且,我国目前也缺乏支持低价发售保险的投资环境。非理性的“价格战”大幅降低了保险公司的承保利润,削弱了保险公司的偿付能力,最终会在根本上损害被保险人的利益。

为避免“价格战”带来的不利后果,保险公司宜采用非“价格战”的竞争策略,重视差异化经营的作用。

首先,保险公司可以通过开发不可替代的产品服务和塑造独特的公司品牌形象来实施差异化策略。差异化的经营策略所指不仅仅是简单的产品和服务差异,其中更重要的是资金规模差异、经营机制差异、人才差异、企业文化差异等更高更深层次的差异,如此方能使保险公司形成其他公司难以模仿的企业特色。

其次,保险公司应当善用创新策略,从险种、服务、管理等层面创新发展,以满足人们全方位、多层次、个性化的保险需求,建立一套智能化和体系化的完整保险服务网络,完善公司治理结构,打造并树立良好的企业文化及以市场和客户为中心的现代经营理念。

最后,保险公司应集中资金和技术进行专业化经营,以更有效地满足客户需求、降低经营成本,实现狭小市场的差别化和专业化,形成局部竞争优势,积累公司实力与口碑。