蔚来股价暴涨13倍,飞奔的新能源汽车请等一等车险

最近的资本市场刮起了一股新能源汽车风暴,在A股上市的比亚迪年内股价大涨5倍,而国外上市的三大造车新势力表现则更为夸张,其中市值最高的老大哥蔚来在今年股价最高上涨13倍,其市值也从年初的百亿上下涨至最高超过700亿美元,一举超过宝马、通用、福特等传统车企。

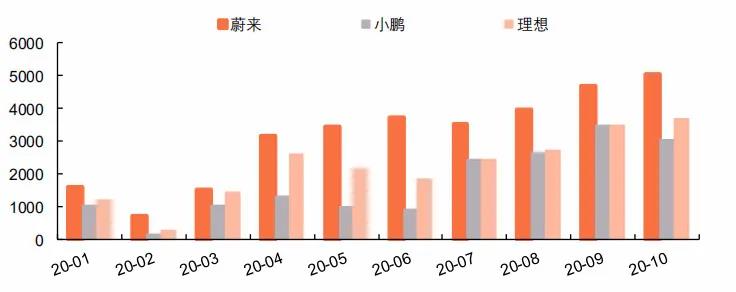

另外两家造车新势力小鹏、理想股价在二级市场均有不俗表现,其中小鹏汽车股价半个月上涨接近150%,理想汽车上涨幅度也达到100%。

新能源车企的市值暴涨来自于政策面和基本面的双重利好,政策面上,11月2日,国务院办公厅发布《新能源汽车产业发展规划 (2021-2035 年)》提出,2021至2035年,中国新能源汽车核心应达到国际先进水平,2025年中国纯电动乘用车新车平均电耗降至12.0千瓦时/百公里。此外,2025年,中国新能源汽车新车销量占比应达到25%,公共领域新增或更新新能源汽车的比例应达到80%。

基本面上,随着消费者对新能源汽车的认可度逐渐提升以及国家对购车的持续补贴,新势力三大车企“卖车速度”显著提高,其中三季度小鹏汽车交付量8578辆,同比增长265.8%,理想汽车交付量8660辆,环比增长31.1%。蔚来则是在今年10月交付5055辆汽车,同比增长100.1%。

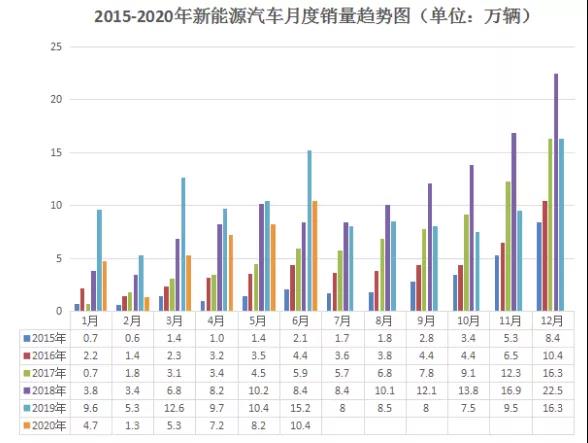

截至今年6月,全国机动车保有量达3.6亿辆,其中,汽车保有量达2.7亿辆,占机动车总量的75%;摩托车保有量达6889.6万辆,占19.14%。 新能源汽车保有量417万辆,与去年年底相比增加36万辆,增长9.45%。

尽管新能源汽车目前的市场份额还很难跟传统燃油汽车相比较,但是在上述的多种因素之下,我们依旧能够确信,未来的汽车市场,新能源汽车会占据更大的市场份额。

这就对现行的车险体系提出了新的挑战,目前,国内的新能源车主购买的仍然是传统的车险,新能源车的保费高于传统汽油车,同时出险率、理赔率更低,对于新能源车主来说比较吃亏。从保险公司的角度来说,关于车险的开发和定价多集中在汽油车领域,新能源车险的开发和定价是一个难点。

但是在新能源汽车市场份额逐步提升的大趋势下,新能源车持续使用燃油车车险并不符合市场发展的规律,所以新能源汽车车险已经成为当下保险公司迫切需要切入的产品线,而谁先拿出优质的产品,谁就将在这片全新的市场中掌握主动权。

新能源汽车险与传统车险,有何不同?

由于新能源汽车相较传统燃油车在最核心的动力部分发生了革命性的改变,由燃油发动机转变为电池供能,所以新能源车险在保障内容上与传统车险势必会有所区别。

首先是新增电池险。新能源车的核心是电池、电机与电控。电池负责提供动力来源,电机负责将动力来源转变为驱动力,而电控负责采集油门、制动踏板等信号并根据这些信号为电机、电池等发出相应的指令,相当于中枢神经。

从这个角度来看,新能源车的运行方式与燃油车存在较大的差异。换言之,电池险呼之欲出。

现在新能源车的理赔标准是高于传统车的,特别是涉及电池方面的故障,的确存在模糊地带,车企也有电池质保甚至是终身质保,保险公司该扮演何种角色并未明文规定,如果电池险顺利推出,今后责任划分就会更为明晰。”

其次是自燃险成为必需品。过去很长时间新能源汽车都深陷“自燃门”,不论是新能源汽车领域的领头羊特斯拉,还是国内新势力车企蔚来、威马等,都出现过车辆自燃的情况。

自燃的因素很多,既可能与快速充电过热相关,也可能与车辆碰撞有关,还可能跟电池故障有关,相较于燃油汽车更大的自燃概率,自燃险势必会成为新能源汽车的标配。

最后按里程计费。传统车险的保费是根据使用期限、前一年的出险次数等参数计算而来,在该算法之下同一辆车只要不出险,开1000公里与开10000万公里保费没有多大区别。

然而,新能源车开1000公里与开10000万公里的区别较大,中间需要多次充电,这就是涉及电池衰减等问题,因此开发按里程计费的险种就颇有必要,新能源车行驶的里程越少,保费可能就越便宜。

特斯拉成立保险经纪公司,“车+保险”能否闯出天地

今年8月,特斯拉在上海成立特斯拉保险经纪公司,注册资本5000万元,由特斯拉香港持股。而这并非特斯拉首次进入保险市场,早在2016年,特斯拉就与世界500强的财产险公司利宝保险合作,在澳大利亚和香港启动了InsureMyTesla计划。2017年,该业务扩展至北美地区。

2019年4月,特斯拉推出了自己的保险——Tesla Insurance,据说能提供比传统保险公司低20%至30%的保险费率。因为特斯拉最了解自己的汽车,能够利用汽车的先进技术、安全性和可服务性,以较低的成本提供保险。

2019年8月,特斯拉在美国加州推出保险业务(Tesla Insurance)。该保单由特斯拉保险服务公司提供(Tesla Insurance Services, Inc.),承保因交通事故而导致的人身伤害和财产损失,以及因车辆事故也可能引起的责任,还提供额外的经济保护,以防止汽车被盗,以及因交通事故以外的事件对汽车造成的损坏。除了基本服务外,特斯拉还提供自动驾驶汽车保护包(Autonomous Vehicle Protection Package),其包括自动驾驶汽车所有者责任,壁式充电器保障,电子钥匙更换,以及网络身份欺诈费用。

特斯拉亲自下场做保险,主要是由于当前保险公司对新能源汽车的数据掌握不够多,导致保费并不便宜。美国公路安全保险协会(IIHS)2018年的数据显示,特斯拉Model S在25款保费最贵的车辆中排名榜首;2019年的一项研究表明,特斯拉Model S平均每年的保费大约为3300美元。

而人工智能和大数据正是特斯拉保险产品的核心竞争力。据媒体报道,特斯拉拥有来自所有驾驶员行为和车辆技术性能的实时数据,包括摄像头记录和传感器读数,可以准确地估计事故风险和维修成本。更重要的是,其保险费也是根据司机的实际驾驶情况来提供更便宜的报价。

新能源汽车浪潮下,险企应该这么做?

新能源汽车的浪潮已经到来,但是国内险企似乎还没有做好相应的准备,目前国内的车险市场依旧以燃油车车险为主,这样的市场格局明显跟不上时代的变革,所以跟随新浪潮的步伐,踏浪前进,是国内险企下阶段必须要做的。

那么如何做?首先需要深化与新能源车企的合作。对于保险公司来说,有牌照,有产品定制能力,对于新能源车企来说,有人工智能大数据,有客户群体。

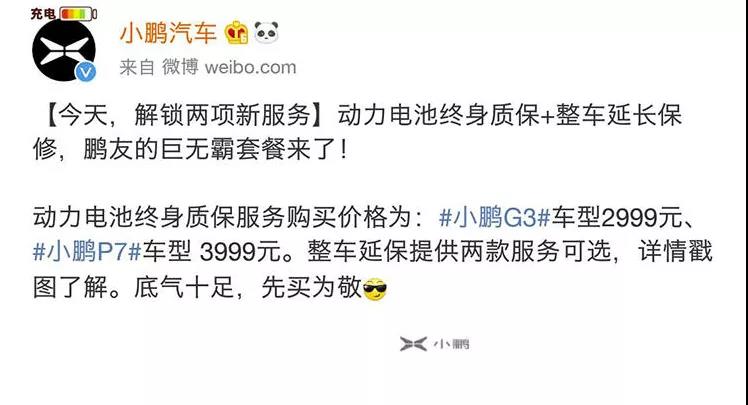

在保险公司介入未深的环境下,有部分新能源车企已经自己开始做延保服务,如今年6月小鹏汽车推出动力电池终身质保、整车延长保修两项新服务。服务涵盖小鹏 G3 与小鹏 P7 两款车型。

据官方介绍,电池终身质保服务是指车辆上搭载的动力电池包总成,针对非营运车辆的首任车主,质保期延长至终身。需要注意的是,产权更换后将会失效,在购车时或本服务推出的 6 个月内都可购买。具体价格为:小鹏G3:2999元,小鹏P7:3999元。

而保险公司想要在新能源车险领域实现突破,势必需要深化深化与新能源车企的合作。新能源汽车由于科技含量较高,能实时进行数据反馈,车企可以获得更多有关于车辆和车主的信息,而这就是保险公司所梦寐以求的大数据,通过这些大数据,保险公司可以进行新能源车险的定制。

其次是借车险综改的春风,进一步深化车险改革,提供更多优质的车险产品。如过去市场期待颇高的基于里程计费的UBI类车险产品,由于技术问题迟迟未落地,而这次借着改革和新能源汽车崛起的机遇,将过去一系列由于技术原因没能落地的功能和产品进行升级换代,为市场提供更为优质的产品,从而推动整个市场的发展。

目前国内深耕于UBI车险技术服务的保险科技公司也不在少数,我们以鼎然科技为例,该公司已与多家头部保险公司总部合作,提供创新产品咨询、技术开发、运营管理、业务落地等软硬件一体化的解决方案,市场覆盖率达到80%。

为支撑UBI创新产品的运作,鼎然科技建设了独具特色的UBI保险平台。平台由前端应用、运营管理、数据交互三大系统组成,各模块功能定位清晰,使用场景贴切,打通了车辆数据与保险公司之间的通道,衔接保险公司各业务流程和环节,让合作方能快速落地UBI创新产品。

另外,鼎然科技已经连接多家主机厂及国家级新能源车平台,可触达国内主机厂近80%的车联网数据,新能源车数据覆盖率也达到80%;联网车辆中,私家车品牌全部覆盖,部分品牌车辆接入数据量达到90%。鼎然科技的数据平台打通了数据壁垒,建立起跨行业的数据通道,形成标准化的车联网数据产品和服务,满足保险公司等合作方各类产品的风险数据查询需求。

随着各国逐渐明确燃油车停售时间,这次的新能源汽车风暴已经不是纸上谈兵,资本市场用真金白银的买入宣布新能源时代的到来,另外这次新能源汽车风暴的来袭不仅仅会对乘用车市场产生巨大的冲击,同时也会倒逼车险市场进行升级换代,行业也会随之变得愈发成熟。我们也坚信,未来的车险市场,新能源汽车的权重会越来越大。